Водителей, пострадавших в ДТП, ждут изменения. Банк России утвердил новую методику определения расходов на ремонт по полису ОСАГО. Изменения коснутся всех водителей, попавших в ДТП после 20 сентября 2021 года.

Расскажем, как это будет работать, что означает для водителей и страховых компаний и кому это будет выгодно.

Закон об ОСАГО и так был сложным, а стал еще менее понятным для обычных людей. Например, как быть владельцам старых полисов, машин на гарантии и тем, у кого ремонт дороже максимальной выплаты?

С нюансами по ОСАГО разобрался Верховный суд. Он изучил неоднозначные ситуации и вынес общее постановление, в котором объяснил, как правильно возмещать ущерб по ОСАГО. В постановлении 103 пункта и много сложных формулировок. Но вам необязательно читать их в оригинале: мы все изучили и выбрали главное.

Новый подход, позволяющий автомобилистам компенсировать стоимость ремонта без учета износа запчастей по ОСАГО, начал применять финансовый уполномоченный с апреля 2021 года. Такую возможность ему дало решение Верховного суда, ставшее событием на рынке автострахования. В Российском союзе автостраховщиков считают, что пока никакой новой практики не сложилось: каждый случай рассматривается индивидуально. Страховые компании продолжают оспаривать в судах решения, при которых приходится оплачивать новые запчасти. В каких случаях можно отремонтировать машину новыми запчастями, разбирались «Известия».

Почему это важно

Разъяснения по поводу ОСАГО выпустил Пленум Верховного суда — специальный орган, в который входят главные судьи страны. У них есть полномочия объяснять непонятные законы. Судьи изучают дела в регионах, смотрят, какие проблемы чаще всего возникают из-за ОСАГО и где больше ошибок. Они много обсуждают, спорят, приглашают экспертов, а потом публикуют большой и важный документ.

Этим постановлением будут руководствоваться все суды во всех регионах. Оно нужно не только судам, но и всем автовладельцам. Когда страховая компания откажется платить за эвакуатор или не выдаст направление в нужный автосервис, можно найти подходящий пункт в постановлении Пленума и разобраться, как правильно.

Президент подписал изменения в закон об ОСАГО про замену денежных выплат ремонтом. Изменения вступят в силу 28 апреля 2017 года и будут касаться только договоров ОСАГО, которые заключили после этой даты.

Пока закон не вступил в силу, все автовладельцы могут выбирать денежное возмещение. После этой даты потерпевшим выплатят денежное возмещение, если виновник ДТП оформил ОСАГО до 28 апреля и его полис еще действует. Если полис виновника ДТП оформлен после 28 апреля, выбрать денежную выплату будет уже нельзя. Деньгами ущерб возместят только в крайнем случае.

А еще через полгода за прямым возмещением можно будет обращаться, даже если в ДТП участвует больше двух автомобилей.

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

- Страховые выплаты по полису ОСАГО

- Что не возмещают по ОСАГО

- Сумма страховых выплат по ОСАГО

- Выплата ОСАГО по европротоколу

- Как рассчитывается стоимость полиса ОСАГО — формула

- Как рассчитывается выплата по ОСАГО — формула

- Выплаты при отсутствии ОСАГО

- Документы для выплаты по ОСАГО для страховой

- Типы возмещений по полису ОСАГО

- Выплата по ОСАГО, если виновник скрылся

- Куда направлять претензию по выплатам ОСАГО

Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение. Прямое возмещение — это обращение в свою страховую компанию. В законе так и написали, что это работает для всех ДТП с этой даты.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО, а прежний сможет вернуть страховую премию за полгода.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Если водители оформили аварию по европротоколу без вызова ДПС, есть лимит по сумме ущерба. В 2022 году это 100 000 Р при заполнении извещения в бумажном виде и 400 000 Р, если у водителей нет разногласий по поводу вины или обстоятельств ДТП и они сделают фотофиксацию через приложение «Помощник ОСАГО» или «ДТП. Европротокол». Страховая компания не обязана возмещать ущерб в большем размере.

Но если после ДТП обнаружился вред здоровью или имуществу, о котором не было известно сразу, пострадавший может обратиться в страховую виновника за дополнительной компенсацией — даже если аварию оформили без вызова ДПС.

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если возмещение еще не получили, а машина продана, у нового хозяина нет права требовать что-то от страховой компании по прошлым ДТП. Даже если ремонтировать машину собирается именно он.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Арендатор или новый покупатель может получить возмещение в страховой, если оформить переуступку права требования. Это делается в письменной форме. Переуступить можно только право на возмещение вреда имуществу, а требование о возмещении вреда здоровью переуступке не подлежит.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если у виновника нет полиса ОСАГО, прямого возмещения не будет. Компенсацию за вред имуществу придется требовать напрямую с виновника — по договоренности или через суд.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Пострадавший имеет право не только на ремонт или выплату, когда она положена по закону. Полис ОСАГО покрывает и дополнительные расходы: на эвакуатор с места ДТП, хранение автомобиля, доставку пострадавших в больницу.

Если повреждены дорожный знак, оборудование на АЗС или ограждение, их восстановление в пределах страховой суммы тоже оплатят в рамках ОСАГО. Даже за повреждение или утрату груза можно получить компенсацию. Естественно, груз должен принадлежать пострадавшей стороне, а не виновнику.

ОСАГО — это страхование не имущества, а гражданской ответственности. Полис покрывает не ущерб виновника, а тот ущерб, который виновник нанес кому-то. Чтобы возместить свои убытки и расходы, даже если виноват в ДТП, нужно покупать другую страховку, например КАСКО или страхование груза.

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости — УТС. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Страховая выдала направление на ремонт, в автосервисе покрасили бампер или крыло. Кажется, что все хорошо. Но это уже крашеная машина, и даже после ремонта она не будет стоить те же 700 тысяч. Из-за покраски и замены деталей она может стоить на 20 тысяч меньше — эту сумму можно включить в сумму ущерба в пределах общего лимита для полисов ОСАГО.

Величину УТС определяет эксперт. Рассчитывают ее не для всех автомобилей. Например, если легковой автомобиль старше пяти лет или ранее уже попадал в ДТП, утрату товарной стоимости считать не будут.

Как считают компенсацию

Сумму расходов на ремонт машины считают по единой методике ЦБ. Если в методичке нет каких-то видов ремонта, их не оплатят. Например, по полису ОСАГО страховая не обязана оплачивать восстановление рисунков на кузове, даже если это дорогая и сложная аэрография. Тут спасет только КАСКО.

Для расчета ущерба другому имуществу, кроме самой машины, нужен оценщик. Например, по методичке ЦБ нельзя посчитать расходы на ремонт ограждения на АЗС. Для этого составят отдельную смету.

Полная гибель

Полная гибель — это когда машину нельзя отремонтировать или расходы на ремонт превысят стоимость автомобиля до ДТП.

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

ОСАГО — это страхование ответственности при использовании конкретной машины. В полисе указан конкретный человек или несколько. Это их ответственность при использовании автомобиля застрахована. Но если в ДТП с конкретной машиной виноват человек, который не указан в полисе ОСАГО, — это не повод отказать пострадавшему в возмещении убытков.

Например, столкнулись два автомобиля. Выясняется, что виновника нет в полисе ОСАГО, машина принадлежит одному человеку, а за рулем его друг, брат или сват. Иногда пострадавшему отказывали в возмещении: ущерб приходилось взыскивать с этого друга или брата через суд. Суды на местах часто поддерживали такой подход.

Верховный суд объяснил, что это неправильно. Пострадавший все равно имеет право на возмещение по полису ОСАГО, хотя в нем и не указан виновник.

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Если из-за страхового случая появились расходы, которые нужно возместить деньгами, а вам говорят, что всё, теперь возмещение только ремонтом, — не верьте и добивайтесь своего. Возмещение ремонтом касается только повреждений автомобиля, а ОСАГО покрывает не только его. Правда, нельзя забывать о лимите выплат за вред имуществу. Если суммы не хватит, разницу можно потребовать с виновника.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Если пропущен срок обращения за ремонтом

Когда страховая компания выдает направление, там указан срок, когда нужно обратиться в конкретный автосервис. Если этот срок пропущен, нельзя просто так приехать на ремонт когда угодно. Нужно получить в страховой компании новое направление с новой датой.

Если машина на гарантии

Направление в сертифицированный автосервис выдадут, только если машине не больше двух лет. Если со дня выпуска прошло больше времени, страховая не обязана выдавать направление в тот сервис, где официально ремонтируют автомобили конкретной марки. Даже если в этом случае автомобиль снимут с гарантии или вы просто не доверяете другим сервисам.

Машина может быть на гарантии три года или даже больше, но для ОСАГО это не аргумент. По закону после двух лет страховая не обязана давать направление в тот сервис, который сохранит гарантию. Может, но не обязана.

Убедитесь, что ваша страховая будет готова выдать направление в авторизованный сервис даже для трехлетней машины. Лучше всего, если этот сервис есть в списке по умолчанию. Потому что если там его нет, обещания будут только на словах. А это почти ничего не значит, и вы запросто останетесь без гарантии.

Если страховая не работает с нужным автосервисом

Если страховая не работает с вашим любимым автосервисом, есть шанс получить направление куда нужно. Закон не запрещает договариваться со страховой компанией. Если она согласится, то имеет право выдать уведомление в любой автосервис, который подходит пострадавшему.

Если такое направление выдано, то страховая отвечает за срок и качество ремонта, как и за автосервисы из числа ее партнеров. Переложить ответственность за качество ремонта на автовладельца не получится. Верховный суд объяснил, что такой ремонт выполняется по поручению страховой — она отвечает за качество.

Но нельзя заставить страховую компанию выдать направление в нужный автосервис. Можно только договориться.

Если прошло 15 дней после официальной просьбы, а страховая не реагирует, это означает отказ. Обжаловать его в суде не получится.

Доплата за ремонт

Если на ремонт нужно больше денег, чем предусмотрено лимитом или правилами ОСАГО, автовладельцу придется доплачивать. Требование о доплате в таком случае законное.

Стоимость ремонта известна заранее — она указана в направлении.

Можно отказаться вносить доплату и забрать возмещение деньгами. Страховая компания не сможет отказать.

Бывает так, что в направлении указали сумму доплаты за ремонт, а после диагностики в автосервисе стало понятно, что доплачивать нужно больше. Например, собирались менять бампер, а там полетели крепления, повело стойки и изменилась геометрия кузова. Тогда автовладелец все равно имеет право отказаться от ремонта и забрать денежную компенсацию. Даже если сначала он согласился доплатить и взял направление. Компенсировать расходы на диагностику при этом должна страховая компания — их не вычтут из выплаты.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Что еще можно получить от страховой

Если страховая компания нарушит сроки или занизит размер возмещения, к ней можно применить финансовые санкции по закону об ОСАГО или неустойку по закону о защите прав потребителей. Это не одно и то же.

Дополнительные компенсации могут быть такими:

- за немотивированный отказ в страховой выплате — 0,05% от страховой суммы за каждый день просрочки;

- за просрочку выплаты или направления на ремонт — 1% от суммы за каждый день;

- за затянувшийся ремонт — 0,5% в день.

Если дело дойдет до суда, можно кроме финансовых санкций и неустойки потребовать еще штраф по закону о защите прав потребителей. Например, если страховая компания занизила выплату, а суд назначил больше. Пострадавший получит еще 50% от этой разницы. Но это не значит, что сумма неустойки может быть какой угодно: у таких санкций есть лимиты по закону.

Даже если после иска страховая все-таки доплатит, это не повод отказываться от штрафа. Если иск подан, значит, добровольной оплаты не было — есть право на штраф. Иногда это куча денег.

Но этим лучше не злоупотреблять. Если в суде выяснится, что страховая не виновата, а это вы вовремя не предоставили автомобиль или привезли не все документы, не будет ни неустойки, ни штрафа, ни компенсации за моральный вред. А страховая компания получит право взыскать с вас судебные расходы.

Готовясь к суду, нужно обратиться за консультацией юриста и делать все честно. В неустойках при ОСАГО много нюансов, не запоминайте их сейчас. В отличие от остальных пунктов они не пригодятся заранее, а только когда дело дойдет до суда.

Если придет время разбираться, почитайте пункты 77—87 постановления Пленума ВС. Там про расчет неустойки. А в пунктах 88—103 подробно про то, в какой суд обращаться с иском.

Как проходят осмотр и экспертиза

После того как в страховую поступило заявление о возмещении, у нее есть пять рабочих дней на осмотр машины и назначение экспертизы. Провести экспертизу или оценку страховая должна не позже чем через двадцать рабочих дней после того, как пострадавший подал заявление. После этого страховая должна произвести выплату, если она положена, или выдать направление на ремонт.

Если нужна экспертиза, о ней нужно уведомить владельца машины. Страховая может сделать это по почте, указав в уведомлении дату и место проведения экспертизы или оценки. Даже если автовладелец не захочет получать уведомление, считается, что он уведомлен. Но доказывать факт отправки должна страховая, а не вы.

Если потерпевший не предоставит машину на экспертизу, страховая назначит повторную. Если и во второй раз не получится, документы вернут и возмещения не будет. Не помогут даже данные той экспертизы, которую автовладелец проведет сам. Если вы задумали не приехать на экспертизу страховой и провести ее сами в удобном месте, не делайте так: потеряете время и зря потратите деньги.

Но даже после возврата документов можно обратиться за возмещением еще раз. Сроки для возмещения будут считать со дня повторного обращения, как будто первого и не было. Чтобы не затягивать, вовремя предоставляйте машину для осмотра и не уклоняйтесь от экспертизы.

Если машину нельзя доставить на осмотр

Бывает, что машина сильно повреждена, находится в другом регионе и ее нельзя привезти на осмотр. Тогда страховая компания должна организовать осмотр по месту нахождения автомобиля.

Если она отказывается или не может, вот тогда автовладелец имеет право провести свою экспертизу — ее результаты будут иметь силу. Но схитрить не получится: если выяснится, что машину все-таки можно было предоставить на осмотр страховщику, данные экспертизы не признают.

Как общаться со страховой

После страхового случая потерпевший должен сообщить о нем страховой компании и предоставить машину для осмотра. Пакет документов можно отправить в любой офис или филиал страховой компании, который есть в приложении к полису.

При использовании приложений «ДТП. Европротокол» и «Помощник ОСАГО» заявление в страховую в бумажном виде все равно нужно. Надеемся, что в ближайшем будущем этот процесс упростится с появлением у страховых компаний собственных приложений.

Оправлять документы, претензии и уведомления нужно таким способом, чтобы было понятно, когда именно они переданы в страховую.

Для ОСАГО важны сроки. Фиксируйте переписку и этапы общения со страховой компанией и ее подразделениями. Лично передавайте документы только под подпись. Почтой отправляйте с описью вложения и уведомлением о вручении. Храните номера и даты всех сообщений.

Следите за почтой по тому адресу, который указали в страховой для обратной связи. Недостающие документы у вас тоже могут потребовать по почте.

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Опрошенные «Известиями» юристы назвали такое решение крайне важным для отрасли и посоветовали подождать, когда появятся примеры новой практики.

И теперь, как сообщили «Известиям» в пресс-службе финомбудсмена, новые подходы при рассмотрении таких дел уже начали применять. Там уточнили, что при наличии правовых оснований финансовые уполномоченные действительно принимают соответствующие решения — взыскивают со страховых компаний стоимость запчастей без учета износа.

«Вопрос возможности изменения практики рассмотрения споров финансовым уполномоченным в связи с принятием определения Верховным судом был рассмотрен методологическим комитетом в апреле текущего года и подходы, принятые им, применяются с 26 апреля 2021 года», — рассказали в пресс-службе финансового уполномоченного.

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

«Сказать, что появилась новая практика, нельзя»

Заместитель исполнительного директора Российского союза автостраховщиков (РСА) Сергей Ефремов заявил «Известиям», что практика действий финомбудсмена остается прежней.

«Каждый случай рассматривается персонально с учетом конкретных особенностей обстоятельств дела. Сказать, что появилась новая практика, нельзя», — объяснили в РСА. При этом, по оценке РСА, в среднем разница между стоимостью запчастей с учетом износа и без него составляет около 30%.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

«Должны быть обстоятельства направления автомобиля на ремонт, но по каким-то причинам этого не произошло. Финомбудсмен должен выяснить, эти обстоятельства искусственно созданные или объективные, — в зависимости от этого и формируется решение», — пояснил представитель страхового сообщества.

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

«Например, такая ситуация характерна для Дальнего Востока, когда практически при ремонте в 90% случаях устанавливаются бу запчасти, так как это праворульные автомобили, но расчет идет по новым запчастям», — привел пример Ефремов.

Страховщики требуют доказать реальные убытки

В ПАО СК «Росгосстрах» (РГС) в свою очередь отметили, что в практике финомбудсмена, действительно есть случаи, когда со страховщиков, неправомерно заменивших ремонт на выплату по ОСАГО, взыскивают стоимость запчастей без учета износа.

«На данный момент количество принятых решений по данной категории дел составляет не более 30, — сообщили «Известиям» в пресс-службе РГС. Там подчеркнули, что практика принятия подобных решений нуждается в усовершенствовании.

«В том числе по причине того, что финансовому уполномоченному в первую очередь необходимо руководствоваться фактом несения потерпевшим фактических расходов на ремонт транспортного средства», — сообщили в РГС.

В пресс-службе «Росгосстраха» завили, что не могут согласиться с данными решениями финансового уполномоченного.

«В своем определении Верховный суд указал на необходимость учета фактических убытков потерпевшим, тогда как финансовый уполномоченный данный факт игнорирует. Таким образом, Верховный суд пришел к выводу о праве требовать выплату страхового возмещения без учета износа на основании ст. 393 ГК РФ, так как потерпевший произвел ремонт самостоятельно, то есть понес реальные убытки», — сообщили в РГС.

Там добавили, что, кроме того, еще в п. 5 постановления пленума Верховного суда от 24. 2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», по смыслу ст. 15 и 393 ГК РФ кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками.

«Таким образом, Верховный суд четко установил, что разница между стоимостью восстановительного ремонта без учета износа и стоимостью восстановительного ремонта с учетом износа может быть расценена как убытки, которые были только реально понесены потерпевшим, — объяснили свою позицию в РГС. — В большинстве заявленных финансовому уполномоченному обращений отсутствуют как доказательства несения убытков потерпевшим, так и доказательства виновных действий страховщика, из-за которых не был проведен восстановительный ремонт. При этом финансовый уполномоченный продолжает ссылаться на положения ст. 393 ГК РФ без предоставленных доказательств, подтверждающих наличие у потребителя убытков, а также обосновывающих с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства страховщиком и названными убытками».

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

«Подобные решения финансового уполномоченного по большей части обжалуются страховщиками. Определение ВС было принято по одному страховому делу, поэтому конкретизирует лишь обстоятельства этого дела. И было бы неправильно применять его ко всем другим спорам по аналогии», — подытожили в РГС.

«Эти иски еще не „шаблонизировались“»

Юрист в области страхования Илья Афанасьев рассказал, что, хотя заметных перемен после определения Верховного суда в отрасли не произошло, оно широко обсуждается в профессиональном сообществе. Эксперт уверен: нужно просто подождать, когда информация от Верховного суда распространится и дойдет до нижестоящих инстанций. И тогда новая практика, у которой «очень высокий потенциал», действительно заработает.

«Пока широкого распространения этого нововведения не произошло. Сейчас лето, летом аварии более жесткие, но их меньше, чем зимой. Поэтому судебная практика вряд ли заметно изменится в ближайшие месяцы. Страховщики оспаривают такие решения, даже когда им грозят гигантские неустойки. Но юристы очень рады, что такое изменение в целом произошло, — просто нужно подождать, когда оно войдет в шаблоны», — отметил юрист.

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

— Надо изложить суть событий, написать заявление или потратиться на юристов. Эти иски еще не «шаблонизировались». В судах будет первое время сложно доносить всю суть. Придется долго объяснять, рассказывать, проводить аналогии, ведь не все судьи знают об этом определении ВС. А еще нужно понимать, что судиться придется за эту разницу в цене между новыми и старыми деталями, а это примерно 30%, о которых говорят в РСА. Допустим, ремонт был на 200 тыс. рублей, а страховщики самовольно заплатили 140 тысяч. И захочет ли водитель судиться за 60 тыс. рублей? Другими словами, многое еще будет зависеть от общей суммы ущерба.

Что произошло

Подробно о том, как устроен полис ОСАГО и как он работает, мы рассказывали в статье «Как устроено ОСАГО».

Условия страхования по ОСАГО устанавливает Банк России. Он принял новое положение, утвердившее единую методику определения размера расходов на восстановительный ремонт.

Порядок выплат с вступлением в силу новой методики не меняется, максимальный размер выплат — тоже. В этой части все осталось как раньше: полис работает только в том случае, если вы виноваты в ДТП и пострадали другие люди или их имущество.

Максимальная страховая сумма, в пределах которой страховщик возмещает потерпевшим причиненный вред, составляет:

- 500 000 , если ущерб причинен жизни или здоровью;

- 400 000 , если ущерб причинен имуществу.

А вот что изменилось.

Справочники средней стоимости формируются по субъектам РФ

Как было раньше. Справочники средней стоимости запчастей, материалов и работ влияют на размер выплат и на стоимость работ по восстановлению автомобиля. А еще по ним оценивают годные остатки автомобиля в тех случаях, когда он не подлежит восстановлению. Владелец машины может оставить годные остатки себе — но размер выплат в этом случае будет меньше.

Справочники формировались по экономическим регионам. В один экономический регион могло входить сразу несколько субъектов РФ. Например, в Западно-Сибирский экономический регион входили Республика Алтай, Алтайский край, Кемеровская, Новосибирская, Омская, Томская, Тюменская области, Ханты-Мансийский и Ямало-Ненецкий автономные округа. Предполагалось, что средняя стоимость запчастей в этих регионах будет одинаковой.

Как сейчас. Справочники теперь создаются отдельно для каждого субъекта РФ. То есть для Республики Алтай и Алтайского края будет два разных справочника с разными ценами. Это позволит более точно учитывать ценообразование на каждой территории.

Изменения в справочники будут вносить чаще

Как было раньше. Справочники можно было менять вместе с ростом или снижением цен. Делало это профессиональное объединение страховщиков — не реже раза в полгода.

Как сейчас. Реальность такова, что цены на запчасти меняются чаще, чем раз в полгода. Поэтому новая методика обязывает вносить изменения в справочники не реже чем раз в три месяца.

В обсуждении справочников смогут принять участие все граждане

Перед утверждением новая версия справочника будет проходить общественное обсуждение на сайте РСА.

Право принять участие в обсуждении получат не только страховщики, но и обычные водители. Они смогут высказывать замечания и подавать предложения по средней стоимости запчастей, материалов и работ. Есть вероятность, что их мнение будет учтено.

Что с утратой товарной стоимости

После аварии даже отремонтированный автомобиль становится дешевле. Участие машины в ДТП — это хороший повод для торга с продавцом. Утрата товарной стоимости, сокращенно УТС, — это и есть разница в цене автомобиля до и после ДТП.

В проекте новой методики была целая глава, посвященная порядку расчета утраты товарной стоимости. Проект учитывал требования пункта 37 постановления Пленума Верховного суда РФ от 26. 2017 № 58. Предполагалось, что страховые компании будут обязаны возмещать утрату товарной стоимости в рамках договора ОСАГО и этот вопрос будет решаться даже без заявления потерпевшего. Но из окончательного варианта положения эта глава исчезла.

В утвержденном варианте новой методики понятие «утрата товарной стоимости» не встречается, формулы ее расчета не приводятся. Нет и упоминания о том, что для ее возмещения больше не требуется заявление.

Но это не значит, что пострадавшие в ДТП больше не могут претендовать на возмещение утраты товарной стоимости. Позиция судов по этому вопросу однозначна: потерпевший имеет право на такую компенсацию. Просто для ее расчета, как и прежде, придется пользоваться сторонними методиками определения размера такого ущерба, ни одна из которых не является общепризнанной. А еще, возможно, придется обращаться в суды, терять время, тратиться на адвокатов.

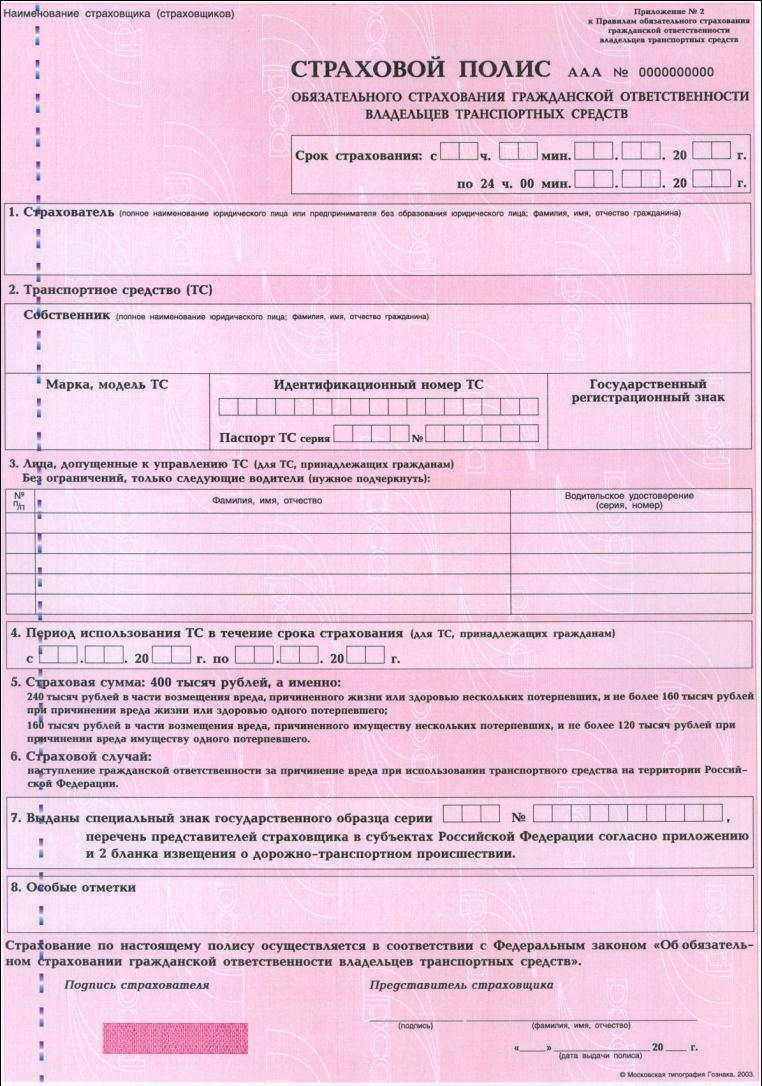

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

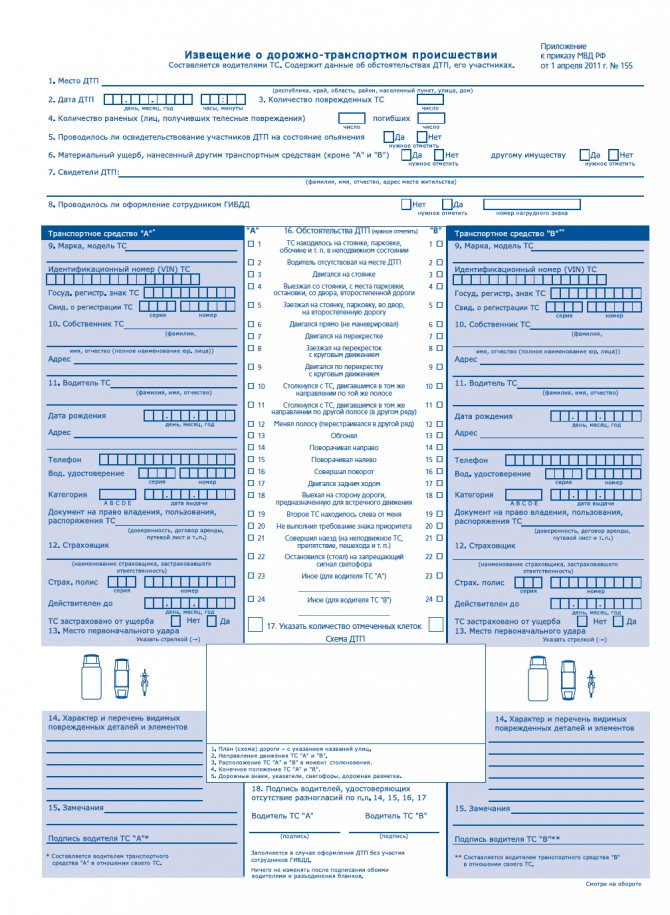

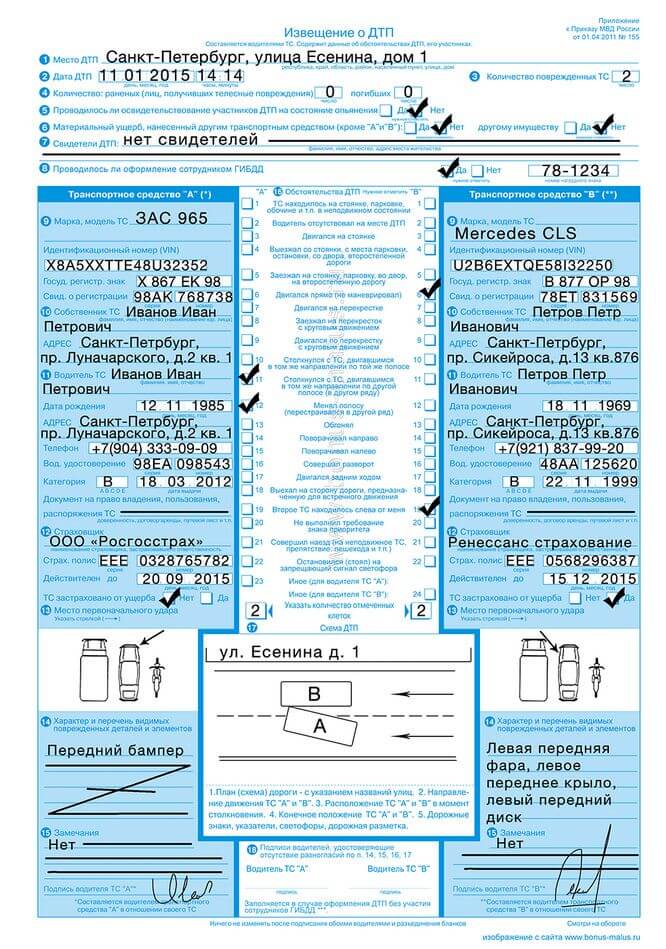

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол — образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12. 37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Как было раньше?

Раньше было два варианта возмещения по ОСАГО: страховая выплачивала потерпевшему деньги с учетом износа или перечисляла эту же сумму автосервису. Разницу за ремонт автовладелец доплачивал сам. По желанию можно было отказаться от ремонта и забрать деньги.

Этим пользовались ушлые автоюристы, которые помогали автовладельцам отсудить компенсации и незаконно обогатиться. Мошенники организовывали на дорогах автоподставы, чтобы получить деньги по страховке. Наконец, честные ребята могли взять деньги и отремонтировать машину самостоятельно, тогда хватило бы даже на новые запчасти.

В общем, раньше по ОСАГО было больше свободы и пространства для маневра. Теперь не так.

Что изменилось?

Теперь после ДТП машину потерпевшего в большинстве случаев отправят в ремонт и страховая оплатит работу автосервиса и запчасти, которые оценит по методике ЦБ.

Кто не может выбирать способ возмещения. Денежные выплаты по выбору отменили только для легковых автомобилей, которые зарегистрированы в России и принадлежат россиянам.

Как возмещают ущерб. Если наступил страховой случай, страховщик осмотрит автомобиль и после экспертизы выдаст направление на ремонт. Все запчасти для ремонта должны быть новые. Бывшие в употреблении поставят, только если заключить соглашение со страховщиком, причем он может и не согласиться. Стоимость ремонта страховая рассчитает по методике ЦБ с учетом разных параметров. По этой методике, например, не всегда включают в расходы окраску деталей или окрашивают их не полностью. Стоимость запчастей, как правило, оплачивают не по чекам из магазина, а по справочникам и среднестатистическим данным. Аналогично и с оплатой работы автосервиса. Если страховой выплаты по методике ЦБ не хватит, чтобы привести машину в порядок, разницу автовладелец возместит из своего кармана.

Направление на ремонт выдают в течение 20 календарных дней после того, как страховая приняла заявление. Для ремонта в автосервисе не из списка страховщика направление могут выдать через месяц.

Срок ремонта. Все работы должны закончить за 30 рабочих дней. Срок считают с момента передачи машины в автосервис. Увеличить срок можно, только если этого требует технология ремонта и потерпевший не против. Если ремонт затянулся, страховщик выплатит неустойку.

Гарантия на ремонт. На кузовные работы дадут гарантию минимум год, а на остальные — полгода.

Пишем об изменениях в законе, которые касаются вас лично

А еще рассказываем, как оспаривать штрафы, уберечь деньги от мошенников и проверить подержанный автомобиль при покупке

Куда отправят на ремонт. У каждой страховой компании будет список автосервисов, с которыми она заключила договоры. Автосервисов может быть много, но конкретную машину конкретного человека передадут на ремонт не в любой из них. По закону СТО должна находиться не дальше 50 км от места ДТП или дома потерпевшего.

Если страховщик оплатит эвакуатор до автосервиса, то может выбрать любой на свое усмотрение. То есть если ДТП случится на трассе в 300 км от места жительства автовладельца, страховая имеет право прислать эвакуатор и привезти машину в ближайший автосервис на свое усмотрение — даже в другой город. В таких случаях нужно помнить, что страховая обязана организовать транспортировку машины еще и обратно.

Если машина на гарантии. Страховщик должен дать направление в тот автосервис, который имеет право на сервисное обслуживание автомобилей конкретной марки по договору с производителем или дилером. Если такого сервиса в списке страховщика нет, можно согласиться на ремонт на другом сервисе из предложенных страховой компанией. А можно не согласиться и вот тогда забрать деньги.

В законе есть интересное уточнение: это условие действует только для машин не старше двух лет. Получается, что если производитель дает гарантию сроком на три года или пять лет, а у страховой компании нет подходящего автосервиса, то она выдаст направление на ремонт куда захочет и не предложит денежную выплату. Это странно, и, наверное, еще появятся дополнительные разъяснения по этому поводу.

Как выбрать автосервис. При оформлении полиса ОСАГО в заявлении можно указать конкретный автосервис, куда при прямом возмещении убытков страховая выдаст направление на ремонт. По умолчанию СТО нужно выбирать из списка страховой, но если договориться, то можно указать другой автосервис, даже если его нет списке. Все договоренности обязательно нужно фиксировать в заявлении, согласие страховщика тоже получать письменно.

Если страховая почему-то не может организовать ремонт в выбранном автосервисе из своего списка или по письменному соглашению, тогда тоже можно требовать выплату.

Если ремонт сделали плохо. Если машину отдали в ремонт, а автосервис вовремя не сдал работу или сделал ее плохо, сначала нужно написать претензию в страховую и попросить исправить недочеты. Если устранить недостатки невозможно, сначала стоит обратиться за компенсацией к страховщику и только потом идти в суд.

Когда выплатят деньги. Денежная компенсация положена, если:

- машина не подлежит восстановлению,

- потерпевший погиб, а родственники не хотят ремонтировать машину,

- потерпевшему в причинен средний или тяжкий вред и он выбрал выплату,

- у потерпевшего есть инвалидность и специальная машина,

- страховой суммы не хватит для оплаты ремонта,

- установлена обоюдная ответственность,

- потерпевший отказался от ремонта гарантийной машины в автосервисе, у которого нет договора с производителем,

- страховая и потерпевший договорились о возмещении деньгами,

- запретил страховой возмещать ущерб ремонтом.

Что же получается, я не смогу получить деньги, даже если сам ремонтирую свою машину? А может, я вообще не хочу ее ремонтировать и собираюсь продавать?

Никто не сможет получить деньги по желанию. Перечень случаев, когда деньги всё-таки выплатят, закрытый. Можно попробовать договориться со страховой, и, если всё получится, ущерб возместят деньгами. Но если страховщик не согласится, заставить его нельзя: машину придется ремонтировать и, возможно, доплачивать за запчасти.

С какой стати я должен что-то доплачивать, если не виноват? Отдайте мне деньги!

Методика Центробанка учитывает много параметров — от площади повреждений на кузове до аварии до объема потери тормозной жидкости при ремонте. Автовладелец не может потребовать залить масло конкретной марки, к которой привык, или установить дорогие свечи зажигания, даже если до аварии стояли именно они. Страховая посчитает стоимость ремонта по своим справочникам, учтет состояние машины до аварии и данные экспертизы. В результате денег на оплату всех работ и запчастей может не хватить. Страховая оплатит только то, что положено по методике ЦБ, а разницу — автовладелец за свой счет.

Чтобы уменьшить доплату, договоритесь со страховой об установке б/у запчастей. Например, купите бампер под покраску на разборе или, может, у вас есть какие-то детали от старой машины. Такое согласие нужно письменно оформить в страховой компании.

Даже если вы не виноваты, ОСАГО вряд ли покроет все расходы на ремонт. Но Конституционный суд разрешил требовать доплату без учета износа с виновника ДТП, и теперь можно получить всю сумму ущерба.

У меня есть действующий полис ОСАГО. Что мне делать?

Сейчас вам ничего не нужно делать. До 28 апреля можно выбирать возмещение ущерба деньгами или ремонтом. А потом тип возмещения будет зависеть от даты оформления полиса виновника ДТП.

Когда срок действия полиса подойдет к концу, внимательно выбирайте страховую компанию, в которую обратитесь за прямым возмещением убытков. Теперь важно, с какими автосервисами заключены договоры у страховщиков. Раньше вы могли не обращать на это внимание, и если автосервис не устроит, забрать деньги и ехать куда захотите. Теперь не сможете.

Список автосервисов страховые компании обязаны размещать на своих сайтах — это требование закона. Там будет не только перечень и адреса, но и сроки работ, и даже марки автомобилей, которые они могут обслуживать. Изучайте сайты перед оформлением полиса ОСАГО! Если нет оснований для прямого возмещения убытков и придется обращаться в страховую компанию виновника ДТП, выбирать будете из тех автосервисов, которые есть в ее списке

Спросите в сервисе, которому доверяете, в каких страховых компаниях он аккредитован. Выбирайте страховщика из этого списка.

Собирайте чеки на покупку запчастей, которые сами меняете. Они пригодятся для суда или экспертизы.

Если случится ДТП, следите за оформлением документов, чтобы не потерять возможность обратиться за прямым возмещением убытков в свою страховую компанию.

Я только собираюсь купить машину. Что мне делать?

Если покупаете новую машину и хотите сохранить гарантию, запросите у дилера список авторизованных сервисов. Для ОСАГО выбирайте страховую компанию, у которой с ними есть договор. Даже если будете обращаться в страховую компанию виновника ДТП, требуйте направления в авторизованный сервисный центр или денежной выплаты.

Если покупаете подержанную машину, попросите у продавца документы на запчасти, которые он недавно менял.

Если выбираете дорогой подержанный автомобиль, подумайте, сможете ли доплатить за ремонт при замене запчастей по ОСАГО. Получить выплату и отремонтировать у друга в гараже теперь не получится.