Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение. Прямое возмещение — это обращение в свою страховую компанию. В законе так и написали, что это работает для всех ДТП с этой даты.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО, а прежний сможет вернуть страховую премию за полгода.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Если водители оформили аварию по европротоколу без вызова ДПС, есть лимит по сумме ущерба. В 2022 году это 100 000 Р при заполнении извещения в бумажном виде и 400 000 Р, если у водителей нет разногласий по поводу вины или обстоятельств ДТП и они сделают фотофиксацию через приложение «Помощник ОСАГО» или «ДТП. Европротокол». Страховая компания не обязана возмещать ущерб в большем размере.

Но если после ДТП обнаружился вред здоровью или имуществу, о котором не было известно сразу, пострадавший может обратиться в страховую виновника за дополнительной компенсацией — даже если аварию оформили без вызова ДПС.

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если возмещение еще не получили, а машина продана, у нового хозяина нет права требовать что-то от страховой компании по прошлым ДТП. Даже если ремонтировать машину собирается именно он.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Арендатор или новый покупатель может получить возмещение в страховой, если оформить переуступку права требования. Это делается в письменной форме. Переуступить можно только право на возмещение вреда имуществу, а требование о возмещении вреда здоровью переуступке не подлежит.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если у виновника нет полиса ОСАГО, прямого возмещения не будет. Компенсацию за вред имуществу придется требовать напрямую с виновника — по договоренности или через суд.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Пострадавший имеет право не только на ремонт или выплату, когда она положена по закону. Полис ОСАГО покрывает и дополнительные расходы: на эвакуатор с места ДТП, хранение автомобиля, доставку пострадавших в больницу.

Если повреждены дорожный знак, оборудование на АЗС или ограждение, их восстановление в пределах страховой суммы тоже оплатят в рамках ОСАГО. Даже за повреждение или утрату груза можно получить компенсацию. Естественно, груз должен принадлежать пострадавшей стороне, а не виновнику.

ОСАГО — это страхование не имущества, а гражданской ответственности. Полис покрывает не ущерб виновника, а тот ущерб, который виновник нанес кому-то. Чтобы возместить свои убытки и расходы, даже если виноват в ДТП, нужно покупать другую страховку, например КАСКО или страхование груза.

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости — УТС. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Страховая выдала направление на ремонт, в автосервисе покрасили бампер или крыло. Кажется, что все хорошо. Но это уже крашеная машина, и даже после ремонта она не будет стоить те же 700 тысяч. Из-за покраски и замены деталей она может стоить на 20 тысяч меньше — эту сумму можно включить в сумму ущерба в пределах общего лимита для полисов ОСАГО.

Величину УТС определяет эксперт. Рассчитывают ее не для всех автомобилей. Например, если легковой автомобиль старше пяти лет или ранее уже попадал в ДТП, утрату товарной стоимости считать не будут.

Как считают компенсацию

Сумму расходов на ремонт машины считают по единой методике ЦБ. Если в методичке нет каких-то видов ремонта, их не оплатят. Например, по полису ОСАГО страховая не обязана оплачивать восстановление рисунков на кузове, даже если это дорогая и сложная аэрография. Тут спасет только КАСКО.

Для расчета ущерба другому имуществу, кроме самой машины, нужен оценщик. Например, по методичке ЦБ нельзя посчитать расходы на ремонт ограждения на АЗС. Для этого составят отдельную смету.

Полная гибель

Полная гибель — это когда машину нельзя отремонтировать или расходы на ремонт превысят стоимость автомобиля до ДТП.

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

ОСАГО — это страхование ответственности при использовании конкретной машины. В полисе указан конкретный человек или несколько. Это их ответственность при использовании автомобиля застрахована. Но если в ДТП с конкретной машиной виноват человек, который не указан в полисе ОСАГО, — это не повод отказать пострадавшему в возмещении убытков.

Например, столкнулись два автомобиля. Выясняется, что виновника нет в полисе ОСАГО, машина принадлежит одному человеку, а за рулем его друг, брат или сват. Иногда пострадавшему отказывали в возмещении: ущерб приходилось взыскивать с этого друга или брата через суд. Суды на местах часто поддерживали такой подход.

Верховный суд объяснил, что это неправильно. Пострадавший все равно имеет право на возмещение по полису ОСАГО, хотя в нем и не указан виновник.

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Если из-за страхового случая появились расходы, которые нужно возместить деньгами, а вам говорят, что всё, теперь возмещение только ремонтом, — не верьте и добивайтесь своего. Возмещение ремонтом касается только повреждений автомобиля, а ОСАГО покрывает не только его. Правда, нельзя забывать о лимите выплат за вред имуществу. Если суммы не хватит, разницу можно потребовать с виновника.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Если пропущен срок обращения за ремонтом

Когда страховая компания выдает направление, там указан срок, когда нужно обратиться в конкретный автосервис. Если этот срок пропущен, нельзя просто так приехать на ремонт когда угодно. Нужно получить в страховой компании новое направление с новой датой.

Если машина на гарантии

Направление в сертифицированный автосервис выдадут, только если машине не больше двух лет. Если со дня выпуска прошло больше времени, страховая не обязана выдавать направление в тот сервис, где официально ремонтируют автомобили конкретной марки. Даже если в этом случае автомобиль снимут с гарантии или вы просто не доверяете другим сервисам.

Машина может быть на гарантии три года или даже больше, но для ОСАГО это не аргумент. По закону после двух лет страховая не обязана давать направление в тот сервис, который сохранит гарантию. Может, но не обязана.

Убедитесь, что ваша страховая будет готова выдать направление в авторизованный сервис даже для трехлетней машины. Лучше всего, если этот сервис есть в списке по умолчанию. Потому что если там его нет, обещания будут только на словах. А это почти ничего не значит, и вы запросто останетесь без гарантии.

Если страховая не работает с нужным автосервисом

Если страховая не работает с вашим любимым автосервисом, есть шанс получить направление куда нужно. Закон не запрещает договариваться со страховой компанией. Если она согласится, то имеет право выдать уведомление в любой автосервис, который подходит пострадавшему.

Если такое направление выдано, то страховая отвечает за срок и качество ремонта, как и за автосервисы из числа ее партнеров. Переложить ответственность за качество ремонта на автовладельца не получится. Верховный суд объяснил, что такой ремонт выполняется по поручению страховой — она отвечает за качество.

Но нельзя заставить страховую компанию выдать направление в нужный автосервис. Можно только договориться.

Если прошло 15 дней после официальной просьбы, а страховая не реагирует, это означает отказ. Обжаловать его в суде не получится.

Доплата за ремонт

Если на ремонт нужно больше денег, чем предусмотрено лимитом или правилами ОСАГО, автовладельцу придется доплачивать. Требование о доплате в таком случае законное.

Стоимость ремонта известна заранее — она указана в направлении.

Можно отказаться вносить доплату и забрать возмещение деньгами. Страховая компания не сможет отказать.

Бывает так, что в направлении указали сумму доплаты за ремонт, а после диагностики в автосервисе стало понятно, что доплачивать нужно больше. Например, собирались менять бампер, а там полетели крепления, повело стойки и изменилась геометрия кузова. Тогда автовладелец все равно имеет право отказаться от ремонта и забрать денежную компенсацию. Даже если сначала он согласился доплатить и взял направление. Компенсировать расходы на диагностику при этом должна страховая компания — их не вычтут из выплаты.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Что еще можно получить от страховой

Если страховая компания нарушит сроки или занизит размер возмещения, к ней можно применить финансовые санкции по закону об ОСАГО или неустойку по закону о защите прав потребителей. Это не одно и то же.

Дополнительные компенсации могут быть такими:

- за немотивированный отказ в страховой выплате — 0,05% от страховой суммы за каждый день просрочки;

- за просрочку выплаты или направления на ремонт — 1% от суммы за каждый день;

- за затянувшийся ремонт — 0,5% в день.

Если дело дойдет до суда, можно кроме финансовых санкций и неустойки потребовать еще штраф по закону о защите прав потребителей. Например, если страховая компания занизила выплату, а суд назначил больше. Пострадавший получит еще 50% от этой разницы. Но это не значит, что сумма неустойки может быть какой угодно: у таких санкций есть лимиты по закону.

Даже если после иска страховая все-таки доплатит, это не повод отказываться от штрафа. Если иск подан, значит, добровольной оплаты не было — есть право на штраф. Иногда это куча денег.

Но этим лучше не злоупотреблять. Если в суде выяснится, что страховая не виновата, а это вы вовремя не предоставили автомобиль или привезли не все документы, не будет ни неустойки, ни штрафа, ни компенсации за моральный вред. А страховая компания получит право взыскать с вас судебные расходы.

Готовясь к суду, нужно обратиться за консультацией юриста и делать все честно. В неустойках при ОСАГО много нюансов, не запоминайте их сейчас. В отличие от остальных пунктов они не пригодятся заранее, а только когда дело дойдет до суда.

Если придет время разбираться, почитайте пункты 77—87 постановления Пленума ВС. Там про расчет неустойки. А в пунктах 88—103 подробно про то, в какой суд обращаться с иском.

Как проходят осмотр и экспертиза

После того как в страховую поступило заявление о возмещении, у нее есть пять рабочих дней на осмотр машины и назначение экспертизы. Провести экспертизу или оценку страховая должна не позже чем через двадцать рабочих дней после того, как пострадавший подал заявление. После этого страховая должна произвести выплату, если она положена, или выдать направление на ремонт.

Если нужна экспертиза, о ней нужно уведомить владельца машины. Страховая может сделать это по почте, указав в уведомлении дату и место проведения экспертизы или оценки. Даже если автовладелец не захочет получать уведомление, считается, что он уведомлен. Но доказывать факт отправки должна страховая, а не вы.

Если потерпевший не предоставит машину на экспертизу, страховая назначит повторную. Если и во второй раз не получится, документы вернут и возмещения не будет. Не помогут даже данные той экспертизы, которую автовладелец проведет сам. Если вы задумали не приехать на экспертизу страховой и провести ее сами в удобном месте, не делайте так: потеряете время и зря потратите деньги.

Но даже после возврата документов можно обратиться за возмещением еще раз. Сроки для возмещения будут считать со дня повторного обращения, как будто первого и не было. Чтобы не затягивать, вовремя предоставляйте машину для осмотра и не уклоняйтесь от экспертизы.

Если машину нельзя доставить на осмотр

Бывает, что машина сильно повреждена, находится в другом регионе и ее нельзя привезти на осмотр. Тогда страховая компания должна организовать осмотр по месту нахождения автомобиля.

Если она отказывается или не может, вот тогда автовладелец имеет право провести свою экспертизу — ее результаты будут иметь силу. Но схитрить не получится: если выяснится, что машину все-таки можно было предоставить на осмотр страховщику, данные экспертизы не признают.

Как общаться со страховой

После страхового случая потерпевший должен сообщить о нем страховой компании и предоставить машину для осмотра. Пакет документов можно отправить в любой офис или филиал страховой компании, который есть в приложении к полису.

При использовании приложений «ДТП. Европротокол» и «Помощник ОСАГО» заявление в страховую в бумажном виде все равно нужно. Надеемся, что в ближайшем будущем этот процесс упростится с появлением у страховых компаний собственных приложений.

Оправлять документы, претензии и уведомления нужно таким способом, чтобы было понятно, когда именно они переданы в страховую.

Для ОСАГО важны сроки. Фиксируйте переписку и этапы общения со страховой компанией и ее подразделениями. Лично передавайте документы только под подпись. Почтой отправляйте с описью вложения и уведомлением о вручении. Храните номера и даты всех сообщений.

Следите за почтой по тому адресу, который указали в страховой для обратной связи. Недостающие документы у вас тоже могут потребовать по почте.

Какая может быть ответственность за затягивание срока

Закон отводит 30 рабочих дней на ремонт автомобиля (ФЗ-40) и получить автомобиль раньше этого срока это уже удача. При этом, в договоре и направлении на ремонт страховщик и вовсе мог указать срок еще больше, а вы могли этого не заметить (в законе прописана такая возможность) и тут надо подходить уже индивидуально (изучать обоснованность и думать).

Если станция технического обслуживания не укладывается в отведенный срок, то страховщику грозит неустойка в размере 0,5% от стоимости восстановительного ремонта за каждый день простоя сверх срока. В некоторых случаях можно обосновать еще и упущенную выгоду.

Что из этого вам нужно усвоить? Во-первых, то, что воздействовать на автомастерскую вы никак не можете, пени начисляются страховой компании, она же оплачивает ремонт, отвечает за его сроки и качество и имеет с ним договор. Вы для автомастерской никто и маловероятно, что разговаривать с вами будут, по крайней мере, не обязаны. Во-вторых, сумма пени зависит от стоимости ремонта, и чем дешевле и незначительнее ваш ремонт, тем больше у вас шансов нарваться на просрочку, автомастерская не только может не приступать к ремонту до «мертвой черты», но и вполне может просрочить. Даже если там дел на 2 дня – спешить некуда (огромных штрафов страховой компании не начислят).

Пишем претензию и идем в суд

Законным образом добиваться справедливости следует через составление претензии (досудебная стадия), а уже за тем в суде. Для начала пишете претензию, в адрес страховщика в которой указываете номер дела, перечень повреждений, дату оставления авто в СТО, срок просрочки и суть претензий. Вполне возможно, что страховая компания воздействует на СТО, выплатит компенсацию или предложит какие-то альтернативные варианты урегулирования вопроса.

В случае отсутствия реакции пишите иск в суд, в котором так же перечисляете все обстоятельства и указываете, что досудебное урегулирование не сработало. Не волнуйтесь, если срок действительно превышен, издержки на услуги юриста вам компенсируют по решению суда.

Делаем экспертизу качества ремонта

В случаях, когда ремонт затягивался и делался после возникновения конфликтной ситуации, нередко бывает что сделан он не очень качественно. Например, на СТО не успели (или не хотели изначально) заменить детали требующие замены на новые и просто закрасили старые, в спешке нанесли какие-то дополнительные повреждения, плохо покрасили и т.

Когда будете забирать автомобиль, внимательно осмотрите все, а если не можете сами, то позовите тех, кто может помочь. В случае выявления дефектов или при наличии серьезных сомнений обращайтесь к экспертам, которые проведут экспертизу, в этом случае вам не только должны будут устранить все недочеты, но и выплатят компенсацию за каждый день что автомобиль был в ремонте, а это уже значительная сумма.

Первичный осмотр в сервисе, который предложила страховая

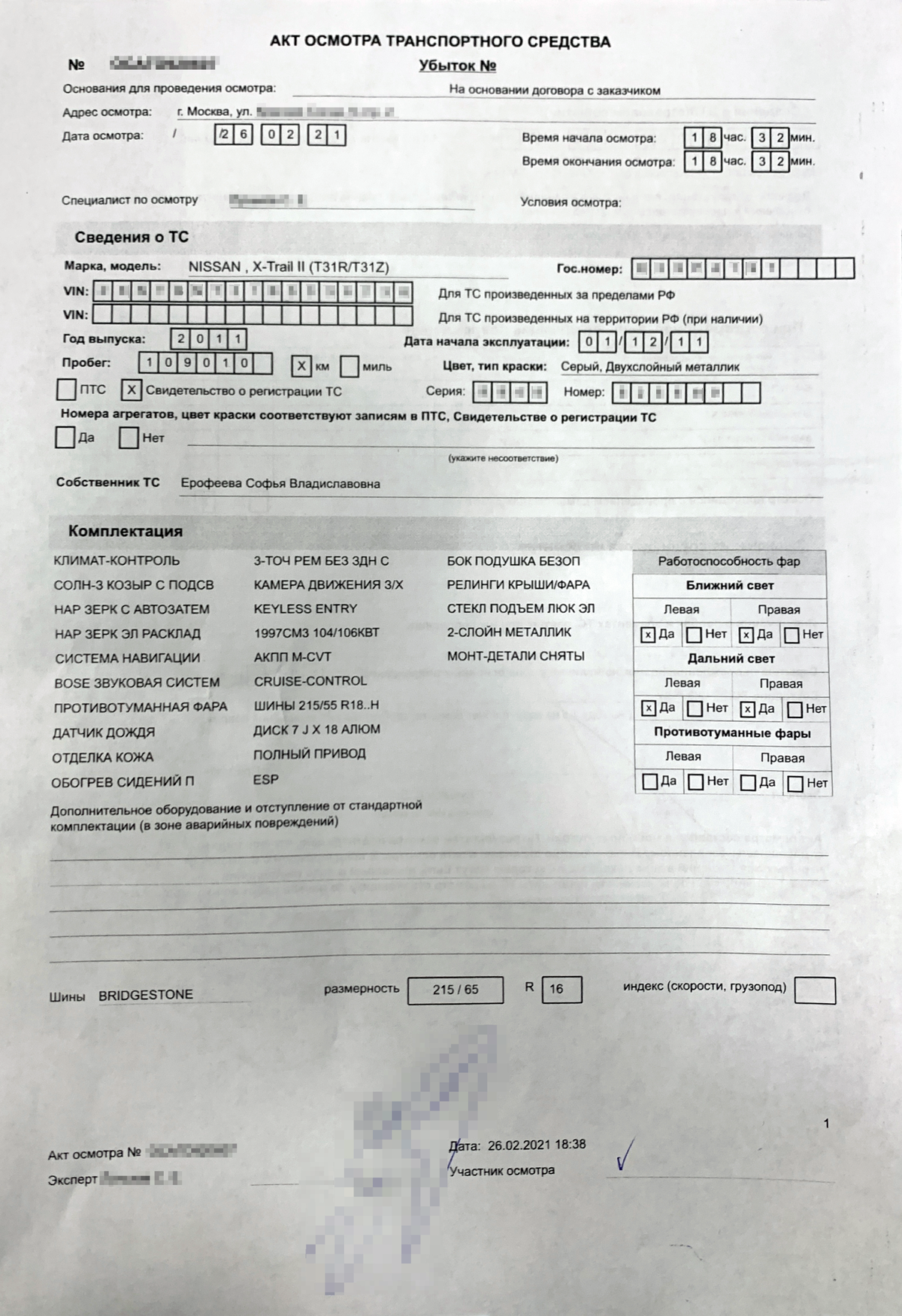

На следующий день после аварии я позвонила в свою страховую компанию. Менеджер предложил несколько СТО, станций технического обслуживания, и время, на которое можно записаться. К дилеру меня отправить уже не могли: это возможно, если машине менее двух лет, а моему Ниссану было десять.

Я выбрала мастерскую, которая была ближе всего к моему дому. В ней были готовы принять меня уже через день.

Когда я в назначенное время приехала на осмотр, было уже темно. Мужчина с фонариком на телефоне осмотрел внешние повреждения автомобиля: помятую крышку багажника и разорванный бампер. Было непонятно, есть ли у машины какие-то скрытые повреждения, но вскрывать ее сотрудник СТО не собирался: сказал, что только осмотрит, а собирать и разбирать не умеет.

Осмотрев машину, мужчина начал настаивать на ремонте в его мастерской. Предупредил, что при выборе денежной компенсации страховая выплатит деньги с учетом износа автомобиля — и на ремонт может не хватить. К тому моменту я начиталась в интернете, что ремонт от страховой может быть очень дешевым и не очень качественным, а еще машину могут держать пару месяцев. Поэтому я отнеслась к словам мастера скептически. К тому же мне не понравились отзывы об этой СТО, я не хотела ремонтировать машину именно тут.

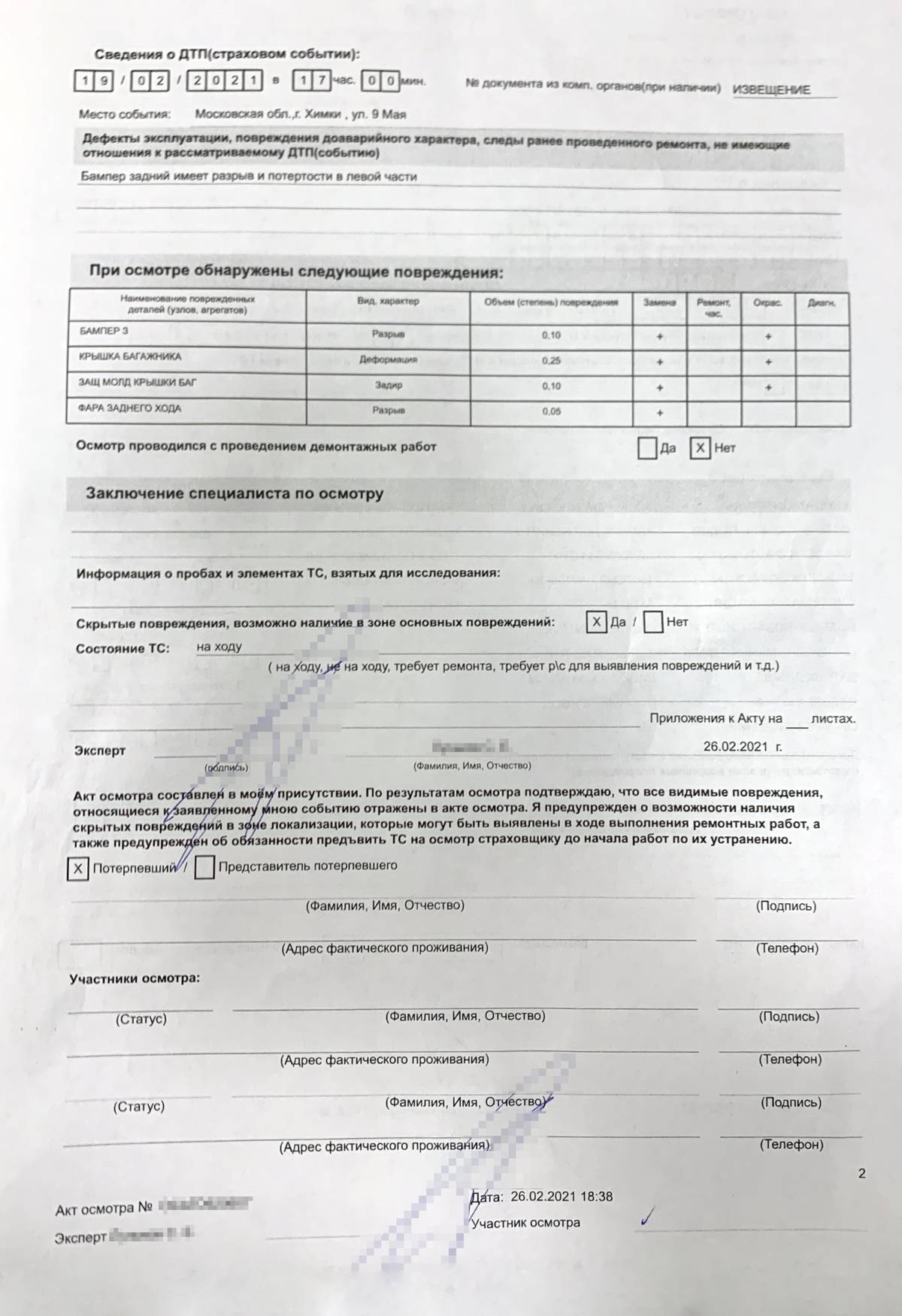

Мужчина составил акт. В нем мне предлагали два варианта действий: провести восстановительный ремонт или получить денежную компенсацию. Вот какие повреждения были указаны в акте:

- Разрыв заднего бампера.

- Деформация крышки багажника.

- Задир защитного молдинга крышки багажника.

- Разрыв фары заднего хода.

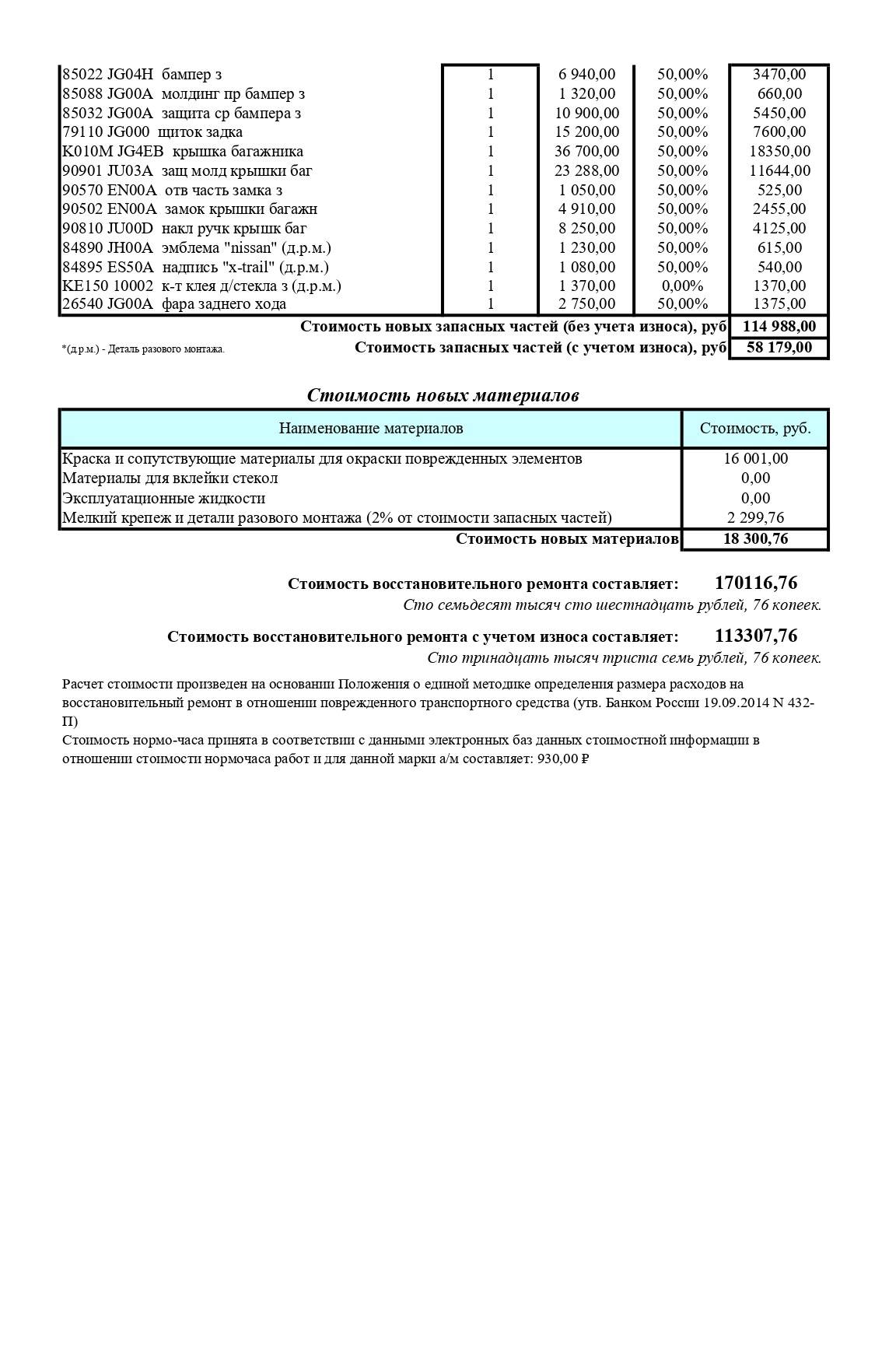

Сумму компенсации рассчитали на компьютере. Специалист сказал, что мне выплатят 37 000 Р. Эта сумма меня шокировала, потому что одна только крышка багажника на разборке стоит около 30 тысяч. Я возмутилась — решила провести независимую экспертизу и подать досудебную претензию, чтобы вместо 37 000 Р в акте была указана сумма, на которую реально можно отремонтировать машину.

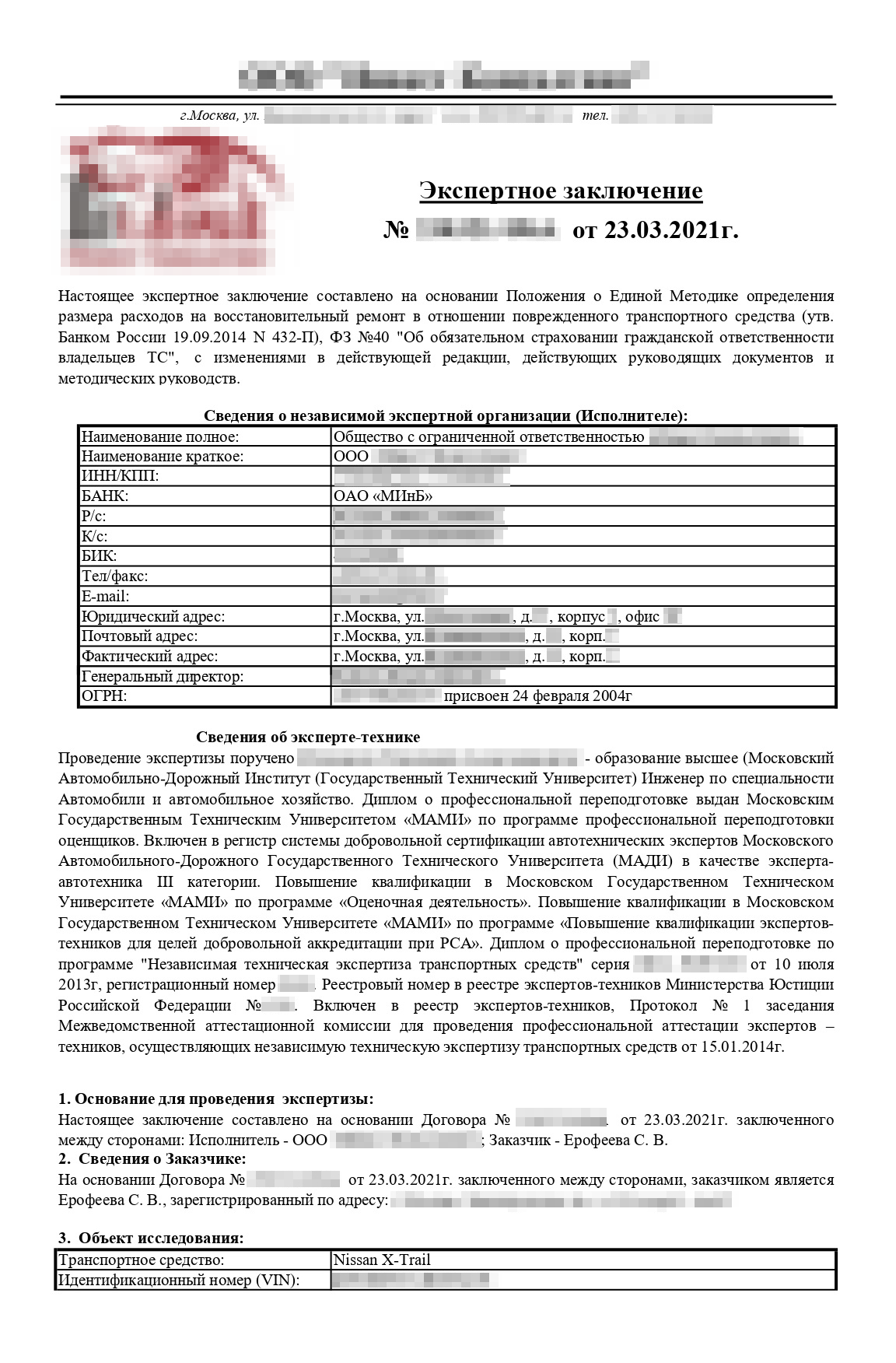

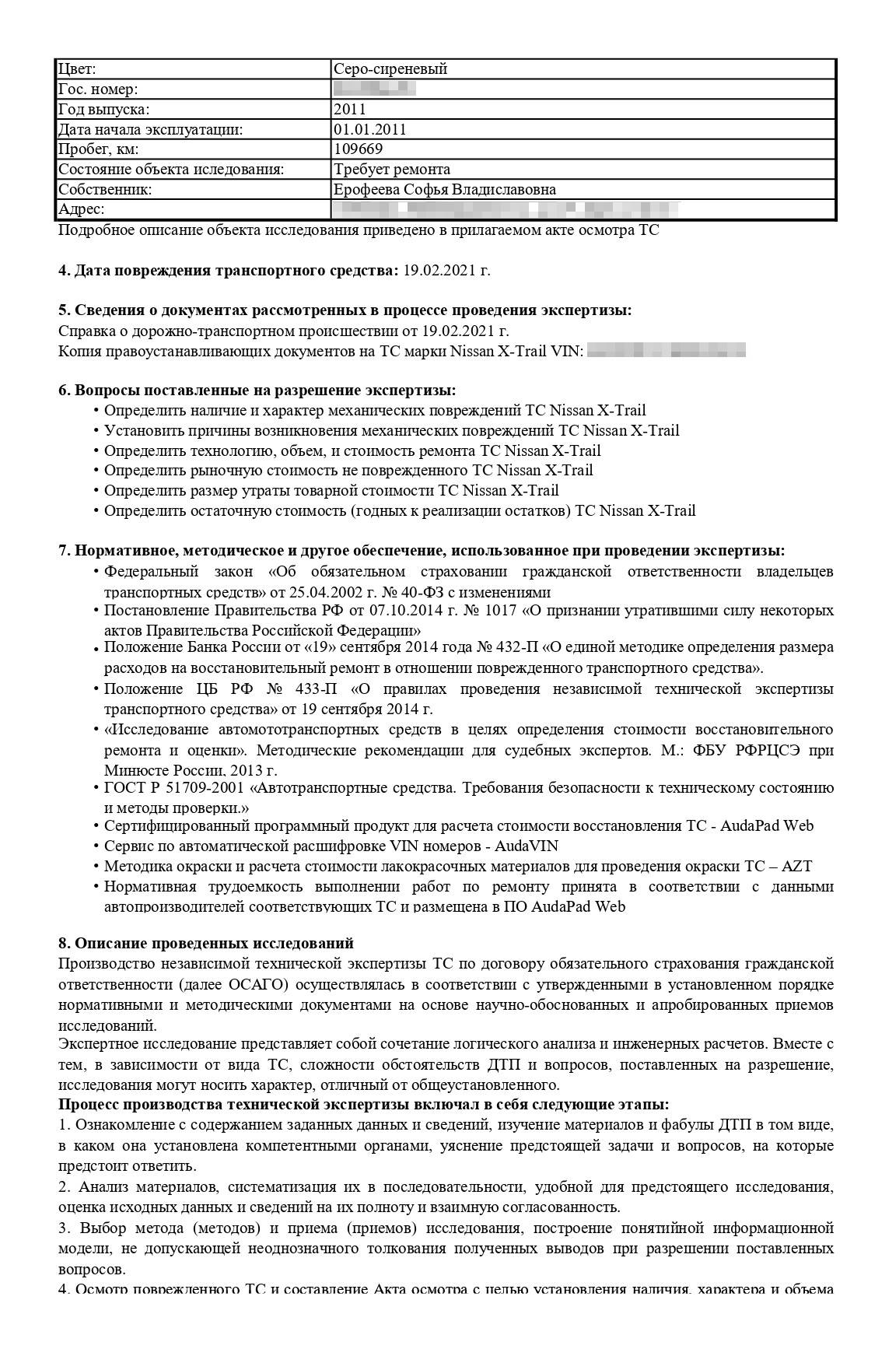

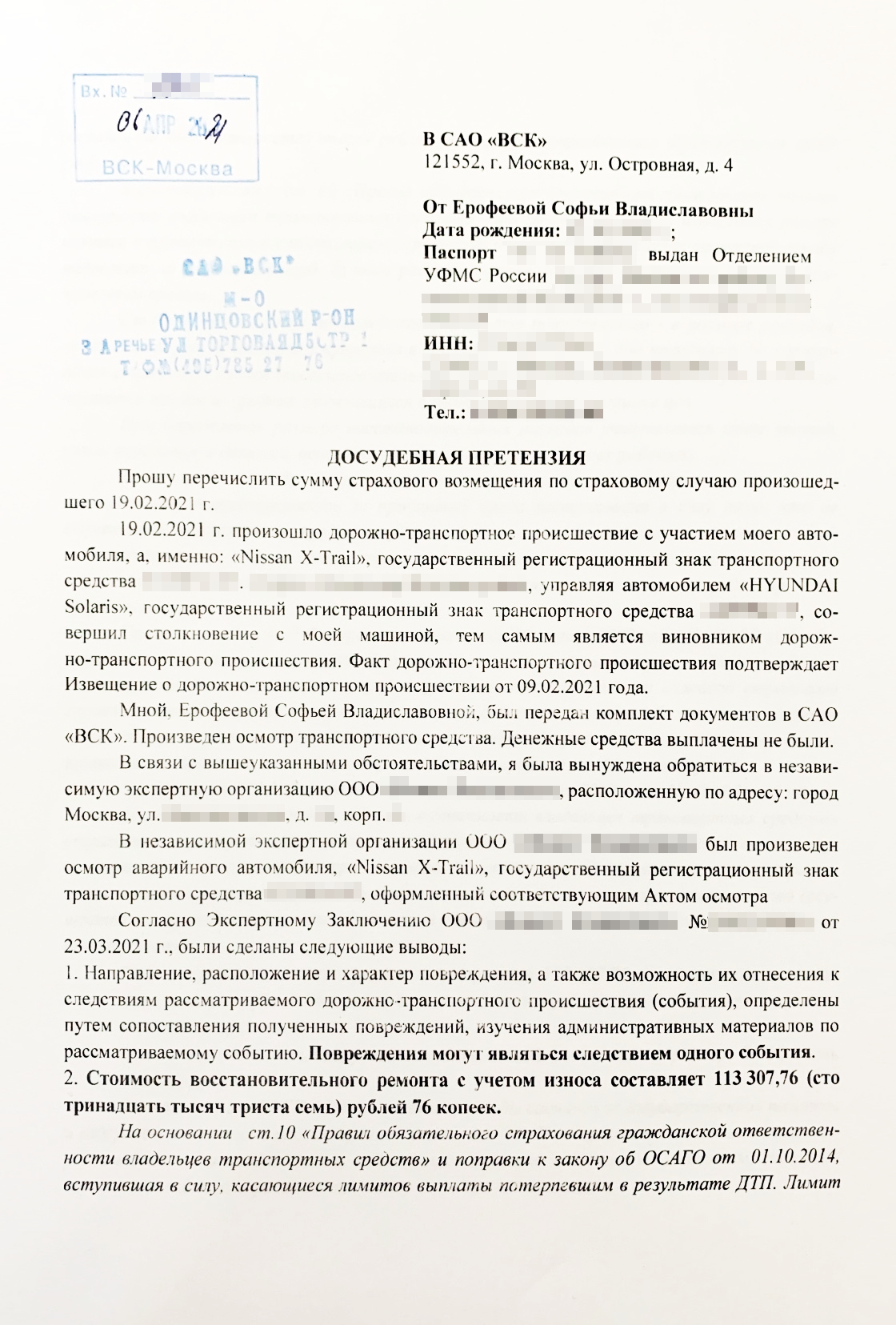

Независимая экспертиза и досудебная претензия

В марте, спустя месяц после ДТП, по отзывам на Яндексе я выбрала агентство, которое должно было помочь мне сделать независимую оценку повреждений. За услуги агентство просило 7000 Р. Можно было найти и за 5000 Р, но у этих ребят был очень хороший рейтинг. В итоге я осталась довольна их работой.

Мы согласовали время и место оценки: оценщик должен был приехать туда, где стоит мой автомобиль. Мне рассказали, что важно уведомить страховую телеграммой за 3 рабочих дня, чтобы те тоже прислали своего оценщика.

Представитель страховой и независимый оценщик вдвоем осмотрели мою машину и зафиксировали скрытые повреждения. Между ними не было разногласий, каждый составил свой акт осмотра, и все разъехались.

Телеграмма, которую необходимо отправить в страховую, чтобы можно было оценить ущерб повторно

Мой Ниссан на независимой экспертизе — со снятым задним бампером

Через неделю от агентства пришел отчет. Они оценили стоимость ремонта с учетом износа в 113 307,76 Р.

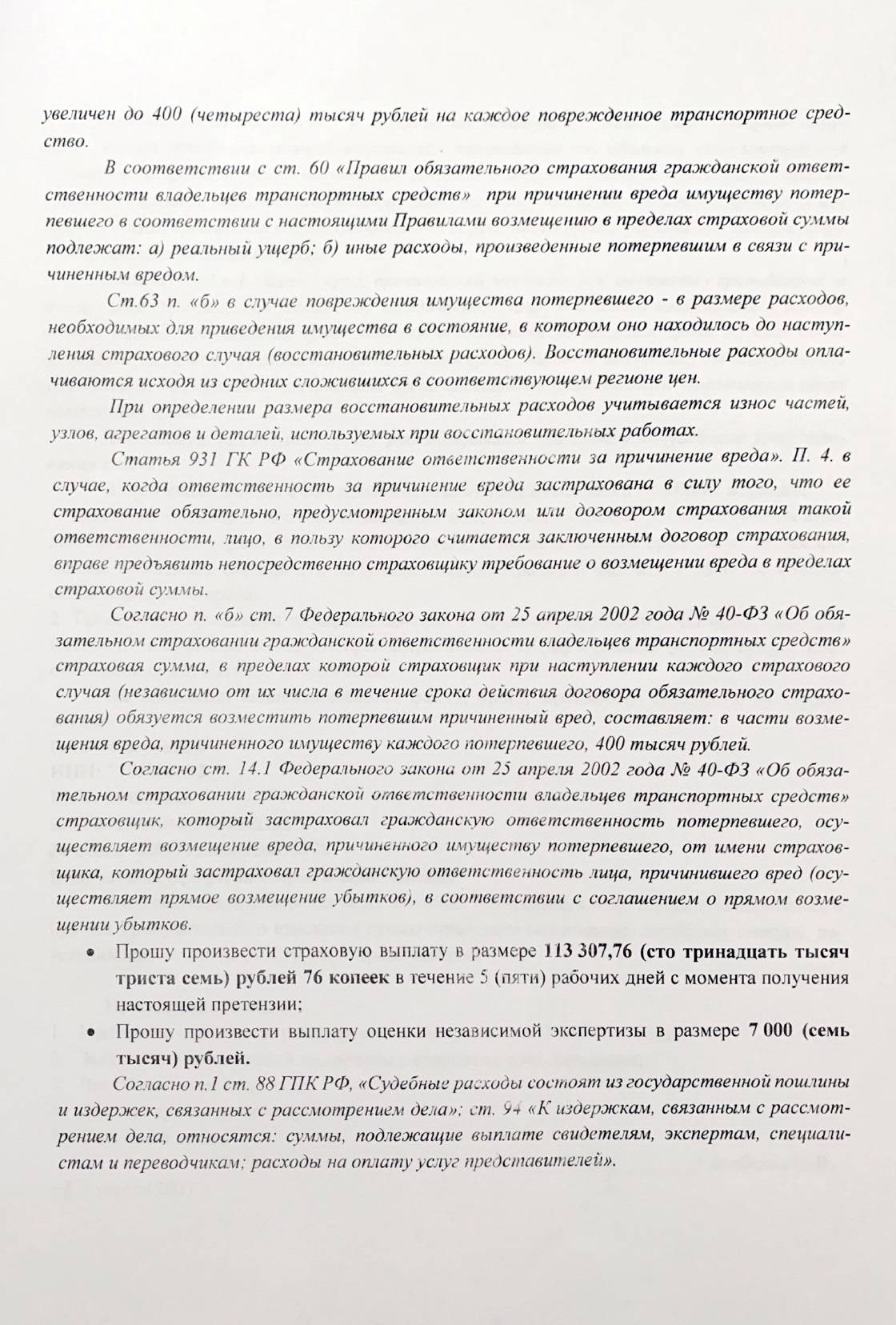

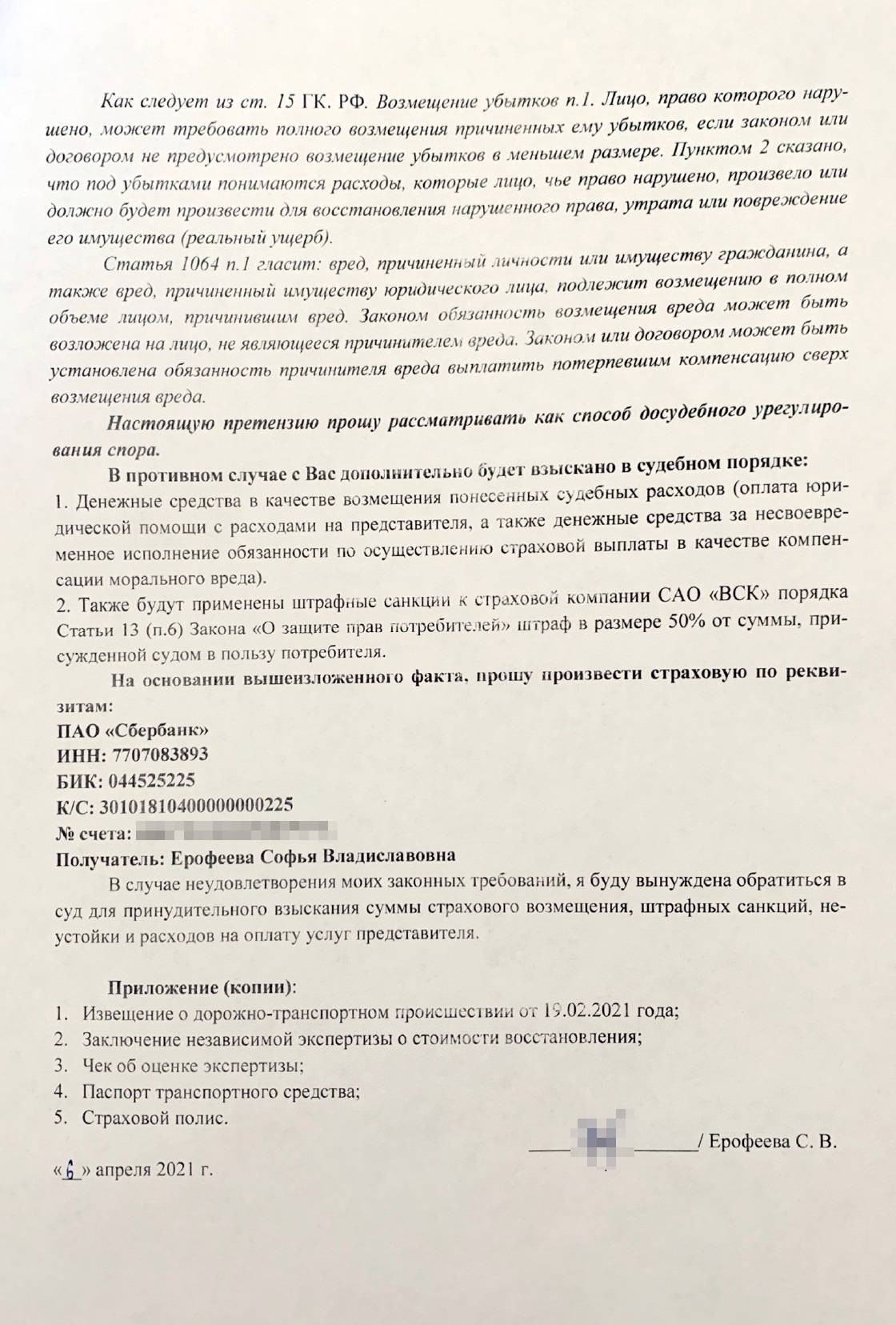

В апреле мы с юристом составили досудебную претензию в страховую с требованием выплатить мне компенсацию в размере 120 307,76 Р: 113 307,76 Р — за ремонт, 7000 Р — за независимую экспертизу. Чеки и копии заключения экспертизы мы прикрепили к претензии.

Спустя месяц, в мае, пришел ответ: страховая отказала мне в выплате на законных основаниях. Проблема была вот в чем: при первичном осмотре я не указала в акте, что выбираю денежную компенсацию, — не проставила ту самую галочку.

Меня снова отправили на тот же восстановительный ремонт в мастерскую с ужасными отзывами. Судиться было бесполезно.

Как я все-таки получила деньги

По совету независимого оценщика я поехала на ту же СТО, где проводили первичный осмотр моего Ниссана. Мне нужно было получить от них отказ ремонтировать мою машину. Этот отказ позволил бы мне получить компенсацию деньгами от страховой.

Такой отказ можно получить, если мастерская откажется делать ремонт по одной или нескольким веским причинам. Вот их список:

- Невозможно приобрести запчасть по стоимости единой методики расчета, ЕМР.

- Клиент отказывается доплачивать недостающие деньги.

- Необходимые для ремонта запчасти не получится доставить в установленные сроки ремонта.

- Представители СТО не согласны со списком ремонтных воздействий, которые предусмотрела страховая.

Я спросила, как работники СТО собираются уложиться в 100 000 Р — это ограничение по бумажному европротоколу, — если независимая оценка насчитала за ремонт новыми запчастями 170 000 Р. Мне сразу же написали отказ в ремонте. На следующий день страховая выплатила мне 93 374 Р.

Я до сих пор не разобралась, почему сумма именно такая. Перед тем как написать отказ, мастер сказал, что мне выплатят не больше 50 000 Р. То ли их оценщик так оценил урон, то ли дело было в том, что мы с оценщиком повздорили. А может быть, в страховой посмотрели на результаты независимой экспертизы и решили выплатить 93 тысячи в расчете на то, что меня это устроит и я не пойду в суд. И я действительно решила не тратить нервы и время из-за семи тысяч.

Соглашение об урегулировании страхового случая

Справка, которая подтверждает, что я получила денежную компенсацию

Как я ремонтировала машину

К июню машину отремонтировали. На ремонт я потратила 85 700 Р. Это был третий сервис, куда я ездила по рекомендациям друзей и советовалась по ремонтным работам. В первых двух мне рекомендовали менять крышку багажника и просили за работу и запчасти 120 000 Р, а в третьем сервисе мастера смогли выправить все вмятины и отремонтировали машину дешевле. Работы заняли четыре дня, в конце мне прислали фотоотчет.

Запомнить

- Если произошло хоть серьезное ДТП и у машины могут быть скрытые повреждения, не оформляйте европротокол, вызывайте сотрудников ГАИ.

- Если сотрудники приехали и говорят вроде «ничего страшного, оформляйте европротокол», не соглашайтесь и настаивайте на оформлении ДТП. я так поступила, выплата больше.

- Внимательно читайте и заполняйте документы. Если надо выбрать один из вариантов, отметив его галочкой, не забудьте это сделать.

- Не бойтесь тратиться на независимую экспертизу. В моем случае она окупилась.

Когда отказ законен (полностью в п. 16 ст. 12 ФЗ 40)

- При превышении ущерба над лимитом страховой выплаты и отказом произвести доплату.

- При отсутствии договора с СТО, которая может выполнить ремонт данного автомобиля (перечень СТО и виды работ должны быть на сайте СК).

- При невозможности отремонтировать автомобиль в установленный срок и отказе согласовать продление этого срока.

Когда отказ это хорошо

Согласно требованиям 40 ФЗ вам должны отремонтировать автомобиль, а отказ в ремонте есть ни что иное, как нарушение требований закона (если отказ этот не обоснован). В ст. 12 ФЗ 40 есть пункт, который предусматривает выплату деньгами по соглашению между СК и потерпевшим, но на деле об этом соглашении СК иногда забывают и просто отправляют деньги с учетом износа.

Алгоритм действие примерно следующий:

- Хоть это и не обязательно, но лучше сделать независимую автоэкспертизу с расчетом стоимости ремонта. Экспертиза страховой может занизить ущерб и дать направление на ремонт, результаты независимой экспертизы могут показать другой результат, который позволит сделать ремонт. Правда вот доказывать свою правоту придется в суде.

- Требуйте направления на ремонт, в направлении на ремонт не должно быть указано никаких доплат и дополнительных условий. Кроме того, должна быть указана стоимость ремонта и его срок (см ПП ВС РФ 58 от 26.12.17).

- Иногда страховая компания может прислать деньги на ваш счет без всякого согласования. Отдельно стоит сказать, что не стоит подписывать отказ от претензий для получения денег вообще никогда (вам и так обязаны выплатить ).

- Если направление на СТО получено, то отправляетесь туда и требуете качественного ремонта новыми деталями (ваше законное право), не соглашаетесь ни на какие доплаты или использование старых/неоригинальных/восстановленных/китайских «сертифицированных» деталей и соглашений не подписываете. Скорее всего, денег страховщика не хватит на качественный ремонт и вам откажут.

- Могут отказать не сразу, а начать «процесс согласования» с СК, который может длиться месяцами. Согласования эти не ваша проблема и как только начинают «тянуть резину» пишете претензию!

- Если страховая после отказа СТО отказывается или не может предоставить вам возможность ремонта, то вы направляетесь в суд. В исковом заявлении указываете что ответчик (страховая компания) незаконно отказывает вам в праве натурального возмещения, хотя такие возможности у нее есть (есть СТО, подходящие под условия см. п.17 ст. 12 ФЗ 40). Решение о денежной выплате принято СК без вашего согласия и необоснованно.

По подобным делам уже имеется положительная практика, вероятно, в скором времени это станет не актуальным и страховщики перестанут оступаться, да и сама методика расчета скоро изменится.

Но на сегодняшний день это работает, особенно по делам прошедшим, срок исковой давности 3 года. Также, мы советуем прибегнуть к помощи квалифицированного судебного представителя, способного составить иск в суд так, чтобы он был рассмотрен. Удачи!

Отказ от ремонта по осаго

Подборка наиболее важных документов по запросу Отказ от ремонта по осаго (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ОСАГО:

- Базовая ставка ОСАГО

- Взыскание неустойки по осаго

- Взыскание страхового возмещения по ОСАГО

- Взыскание ущерба с виновника дтп без учета износа

- Возмещение страхового случая по осаго проводки

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 14. 1 «Прямое возмещение убытков» Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 14. 1 Федерального закона от 25. 2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и учитывая, что в ДТП причинены механические повреждения транспортному средству истца; по факту наступления страхового случая истец представил в страховую компанию все необходимые документы, предоставил автомобиль на осмотр, однако страховое возмещение не было выплачено, направление на ремонт не выдано; отказ в страховой выплате ответчик мотивировал отсутствием полиса ОСАГО у виновника ДТП; не согласившись с отказом в страховой выплате, истец обратился к независимому эксперту для определения размера причиненного ущерба, суд правомерно частично взыскал страховое возмещение, установив, что на момент ДТП виновник являлся собственником транспортного средства, его гражданская ответственность как лица, причинившего вред, застрахована, что является основным условием для прямого возмещения убытков; неверное указание в материалах дела об административном правонарушении владельца транспортного средства не влечет наступление неблагоприятных последствий для потребителя в виде отказа в страховой выплате.

Открыть документ в вашей системе КонсультантПлюс:Определение Верховного Суда РФ от 27. 2022 N 304-ЭС22-7118 по делу N А70-9024/2021Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании страховой выплаты в возмещение вреда, причиненного имуществу. Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, оценив представленные доказательства, руководствуясь положениями статей 1, 6, 12, 14. 1, 16. 1 Федерального закона от 25. 2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», суды отказали в иске, признав недоказанными факты уклонения страховщика от устранения выявленных недостатков и (или) ненадлежащего проведения восстановительного ремонта. Оценив представленные доказательства, руководствуясь положениями статей 1, 6, 12, 14. 1, 16. 1 Федерального закона от 25. 2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», пунктами 53, 66 постановления Пленума Верховного Суда РФ от 26. 2017 N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств», суды отказали в иске, признав недоказанным факт уклонения страховщика от устранения выявленных недостатков и (или) ненадлежащего проведения восстановительного ремонта.

Открыть документ в вашей системе КонсультантПлюс:Федеральный закон от 25. 2002 N 40-ФЗ(ред. от 01. 2022)»Об обязательном страховании гражданской ответственности владельцев транспортных средств»В случае возврата страховщиком потерпевшему на основании абзаца четвертого настоящего пункта заявления о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования, установленные настоящим Федеральным законом сроки проведения страховщиком осмотра поврежденного имущества или его остатков и (или) организации их независимой технической экспертизы, независимой экспертизы (оценки), а также сроки осуществления страховщиком страховой выплаты или выдачи потерпевшему направления на ремонт либо направления ему мотивированного отказа в страховом возмещении исчисляются со дня повторного представления потерпевшим страховщику заявления о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования.

Как получить выплату вместо ремонта по закону?

Итак, выплата деньгами вместо ремонта по ОСАГО возможна при выполнении определённых условий. Давайте по порядку о них!

Если с ремонтом нет возможности уложиться в 30 дней

Часть 15. 2 статьи 12 ФЗ «Об ОСАГО» говорит нам, что ремонт транспортного средства не может превышать 30 дней. Срок считается от даты предоставления машины на ремонт и до фактического его окончания, когда Вы можете забрать автомобиль обратно.

В некоторых случаях реальный срок может превышать этот, о чём работники сервиса сообщают водителю. Например, если нужные запасти будут идти долго, а их ещё нужно заменить и/или покрасить.

В этом случае страховая компания может предложить соглашение с продлением этого срока. Ваша задача, чтобы получить выплату деньгами — не согласиться. Тогда права на ремонт у страховщика не будет.

Если до ближайшего автосервиса-партнёра более 50 км

По правилам (та же часть 15. 2 ст. 12) максимальная отдалённость сервисного центра не должна быть более 50 км от места Вашего жительства или от места ДТП. Если партнёр находится дальше, то Ваше право получить выплату, а не ремонт. Но при одном важном условии — страховая отказывается оплатить доставку автомобиля до отдалённого сервиса, потому как она всё ещё имеет право на ремонт, если организует доставку или оплатит её.

Список сервисов-партнёров каждая страховая обязана выставлять на сайте, а также предоставлять на выбор потерпевшему при обращении.

Если в городе нет официального дилера

Более уточнённое условие должно быть соблюдено для владельцев авто не старше 2 лет — по закону они должны ремонтироваться только у официальных дилеров (15. 2 ст. 12). Если в Вашем городе нет официального дилера, а страховщик не изъявляет желание заплатить за транспортировку машины или оплатить проезд до сервиса дилера, то требуйте выплату деньгами.

Если ремонтировать нужно не авто

Если речь идёт вовсе не об автомобиле, то и о ремонте не может идти речи. Например, потерпевшей стороной является пассажир, у которого во время ДТП разбился телефон. В этом случае должна быть выплата деньгами (ч. 16 ст. 12).

То же касается и вещей водителя или пешехода, велосипеда, не относящихся к транспортным средствам, которым причинён вред.

Если после ДТП потерпевший погиб или получил средний или тяжкий вред

Согласно части 16. 1 статьи 12 ФЗ «Об ОСАГО», получить выплату по ОСАГО деньгами вместо ремонта после ДТП также можно, если потерпевший в результате аварии погиб или получил вред здоровью средней тяжести или тяжкий.

Если потерпевший инвалид

В тех случаях, когда потерпевший является инвалидом, которому автомобиль конкретно показан по состоянию здоровья, то речи о ремонте также идти не может (ч. 1 ст. 12).

Если вина обоюдная

В тех случаях, когда определена обоюдная вина в ДТП, то и возмещение вреда происходит в процентах от виновности. Страховым компаниям дана возможность предлагать в направлении на ремонт сумму к доплате потерпевшим (и частично виновником ДТП) в таких случаях (ч. 17 ст. 12), ведь страховая не обязана возмещать ремонт целиком.

Но если потерпевший при таком ДТП не соглашается доплачивать, то страховая обязана выплатить деньгами компенсацию за ДТП, только выплата, разумеется, будет в процентном соотношении пропорционально степени невиновности в аварии (пп. «д» части 16. 1 ст. 12).

Если автомобиль грузовой

Часть 15 статьи 12 говорит о том, что если речь идёт о грузовых автомобилях, находящихся в собственности граждан РФ, то тогда потерпевший вправе сам выбрать, получить выплату по ОСАГО деньгами или ремонтом.

Ни одно из условий не выполнено — как всё равно получить выплату?

Теперь настало время перечислить законные лазейки, которые также позволяют получить деньги вместо ремонта. Все они основаны строго на законе и не имеют под собой никаких афёр или хитростей — просто нужно знать действующее на 2022 год законодательство.

Просто предложить заплатить

Элементарно, но не каждый об этом догадывается. Между тем, подпункт «ж» части 16. 1 статьи 12 обсуждаемого нами закона предусматривает возможность соглашения о выплате между потерпевшим и страховой компанией.

Для этого Вам нужно ещё в заявлении о страховом возмещении указать своё желание получить выплату деньгами. Правда, страховые соглашаются на это редко, но всё же соглашаются.

Не соглашаться на доплату

Мы уже обсуждали в прошлой статье распространённую попытку обмана потерпевших в ДТП страховыми с автосервисами, когда сами представители автосервиса вдруг говорят Вам, что страховая перечислила недостаточно денег и просят доплатить.

Между тем, Ваше право не доплачивать и ничего Вас не обязывает доплачивать. А вот страховщика закон обязывает сделать ремонт полностью, качественно и не б/у запчастями. Если Вас кто-то заставляет доплачивать и отказывает на этом основании в ремонте, то Ваше право нарушено.

В этом случае при Вашем отказе доплаты страховая компания обычно сама соглашается на выплату.

Ещё кое-что полезное для Вас:

Отказ в выплате по ОСАГО

Наличие полиса ОСАГО выступает обязательным условием для передвижения за рулем транспортного средства. Но оформление страховки далеко не всегда означает возможность получить страховую выплату. Несмотря на жесткое законодательное регулирование вопроса, многие автостраховщики пытаются под разными предлогами уклониться от исполнения профессиональных обязанностей. В результате страховая компания принимает решение об отказе в выплате по ОСАГО. Рассмотрим подробные ответы на весьма актуальные вопросы о том, как избежать такого развития событий и что делать в подобной ситуации автовладельцу.

Отказ выплаты по ОСАГО при ДТП

Рассмотрение темы будет неполным, если вести речь исключительно о пострадавшей в ДТП стороне. Но нередко отказа страховщика по ОСАГО в выплате страхового возмещения касается виновника дорожно-транспортного происшествия. В обоих случаях типичными причинами для подобного решения страховой компании становятся такие:

- пребывание водителя в состоянии наркотического или алкогольного опьянения;

- отсутствие водительских прав подходящей категории;

- уклонение виновной стороны от ответственности посредством оставления места дорожно-транспортного происшествия;

- отсутствие лица, управлявшего автомобилем в момент ДТП, в полисе ОСАГО.

Любое из указанных обстоятельств требует документального доказательства. Поэтому автовладелец должен получить отказ, зафиксированный письменно, после чего обратиться за квалифицированной помощью к автоюристу. Нередко анализ юридической ситуации со стороны последнего показывает, что интересы автовладельца могут быть с высокой вероятностью защищены с применением предусмотренных законодательством и описанных в следующих разделах статьи способов.

Важно. Одним из основных аргументов в пользу собственника автомобиля становится тот факт, что страховка ОСАГО покрывает любое преднамеренное нанесение вреда машине, вне зависимости от обстоятельств конкретного дела.

Срок для подачи претензии

Обязательным условием для успешного оспаривания отказа в выплате по ОСАГО со стороны страховой компании становится четкое соблюдение сроков его обжалования, установленных законодательством. Важно досконально соблюдать правильный порядок действий, предпринимаемых при отрицательном решении автостраховщика. Он выглядит следующим образом:

- Получение отказа от страховой компании, выраженного в форме официального документа. В нем указывается мотивировка подобных действий автостраховщика, необходимая для аргументации позиции автовладельца. На рассмотрение заявления о выплате страховой компенсации отводится 20 дней.

- Проведение независимой экспертизы, заключение которой становится еще одним доводом в пользу страхователя. При этом особое внимание уделяется квалификации и репутации эксперта, привлекаемого к делу.

- Направление в адрес страховой компании претензии. Допускается по истечении 20 дней, о которых шла речь в первом пункте списка. Необходимость досудебной попытки урегулирования спорных вопросов установлена действующим законодательством как обязательное условие для последующего обращения с исковым заявлением в суд.

- Обращение к финансовому уполномоченному. Такая возможность предоставлена клиентам страховых компаний с июня 2019 года после внесения в текст №40-ФЗ (датируется 25.04.2002) новой статьи 16.1. Подробнее процедура подачи жалобы финансовому омбудсмену описана ниже.

- Обращение в контролирующие органы. К числу последних относятся РСА и регулятор страхового рынка в лице Центробанка России. У каждого из них достаточно рычагов для воздействия на любую страховую компанию. Главное – подтвердить обоснованность позиции страхователя документальными доказательствами.

- Подача искового заявления в суд. Последний способ защиты законных прав автовладельца при получении отказа в страховой выплате по ОСАГО. Используется в том случае, если перечисленные выше действия не привели к положительному результату.

Важно. Действующее в России законодательство предоставляет в распоряжение автовладельца большое количество эффективных и действенных механизмов для защиты прав. Но для их полноценного практического использования требуется наличие профессиональных юридических знаний и опыта участия в подобных разбирательствах. А потому имеет смысл прибегнуть к услугам грамотного автоюриста.

Услуги профессионального автоюриста на выгодных для клиентов условиях. Оперативность в сочетании с доступным уровнем расценок. Гарантия эффективного использования всех законных способов защиты интересов доверителя.

Страховая отказала в выплате — что делать?

Приведенная выше пошаговая инструкция действий при получении отказа в страховом возмещении по ОСАГО требует ряда дополнительных пояснений. Они касаются нескольких принципиально важных юридических моментов, на которые требуется обратить особое внимание.

Ее проведение не является обязательным требованием для оспаривания действий автостраховщика. Но наличие экспертного заключения, подтверждающего обоснованность позиции автовладельца, нередко становится основанием для успешного досудебного урегулирования спорной ситуации.

Специалисты страховой компании прекрасно понимают, что положительные для страхователя результаты экспертизы – трасологической, оценочной или любой другой – с высокой долей вероятности означают аналогичное решение контролирующих или судебных органов. А потому нести дальнейшие расходы на разбирательство в суде или другие подобные мероприятия попросту не стоит, так как они также будут взысканы автовладельцем.

Заявление о разногласиях в СК

Введение нового института для обжалования действий страховой компании в лице финансового уполномоченного не освобождает от необходимости получать письменный отказ в выплате компенсации. Если автостраховщик не отвечает на заявление автовладельца, последний должен подождать 20 дней, после чего получает право на подачу претензии или другие действия, предусмотренные актуальной редакцией отечественного законодательства.

Обращение к финансовому уполномоченному

Такой способ решения возникшей конфликтной ситуации предоставляет страхователю несколько важных преимуществ. Наиболее значимыми из них выступают такие:

- обязательность решения омбудсмена для участников страхового рынка. По сути, оно приравнивается к судебному вердикту и оспаривается аналогичным образом;

- оперативность рассмотрения жалобы – срок принятия решения не превышает 15 рабочих дней (он может быть продлен в случае необходимости проведения дополнительной экспертизы);

- разные варианты подачи жалобы, включая самый простой и удобный – дистанционно на официальном сайте финансового омбудсмена.

Обращаемся в суд

Подача искового заявления производится до истечения 30 дней с момента вступления в действие решения финансового омбудсмена. Несоблюдение срока становится основанием для отказа принятия иска к рассмотрению.

Участие в судебном разбирательстве требует существенных расходов – как денежных, так и временных. А потому прибегать к этому способу решения проблем следует только в случае твердой уверенности в обоснованности претензий к страховой компании. Для получения объективного представления о перспективах дела требуется обязательная консультация грамотного и опытного юриста.

Как разводят автолюбителей с ремонтом?

Итак, Вы становитесь потерпевшей (возможно, частично потерпевшей) стороной в ДТП и приходите с документами в страховую компанию либо отсылаете их почтой. В результате страховая даёт Вам направление на ремонт. Ситуация стандартная на 2022 год, потому как сегодня почти все страховые уже успели заключить договоры с партнёрами-сервисами.

«Извольте доплатить!»

Вы берёте направление на ремонт с гордостью за Родину — точнее, большой шаг к цивилизованности государства за счёт того, что Вам теперь не стоит беспокоиться, что страховая не доплатит в случае выплаты по ОСАГО деньгами, ведь вместо этого Вам сразу отремонтируют машину!

С данным направлением Вы приезжаете в автосервис, и. Вас встречают расчётом суммы для доплаты за ремонт. Как, какая ещё доплата, ведь за всё должен платить страховщик, а водитель уже заплатил за полис ОСАГО когда-то!!! Но нет. Практика повсеместна. Но главное заключается в том, что само законодательство даёт такую возможность.

Дело в том, Федеральный закон «Об ОСАГО» — это главный нормативный акт, регулирующий отношения между страховщиком и страхователем. Этот закон позволяет страховым компаниям производить калькуляцию возмещения с учётом износа, но не более 50%. Так, если Вашему автомобилю более 5 лет от роду (от даты покупки), то износ составит все 50%. Нужно отметить, что это всё с учётом и без того заниженной стоимости запчастей по базе, по которой производится такая калькуляция.

Но справедливости ради следует отметить, что износ учитывается только на запчасти и кузовные элементы, а работа считается без износа.

Статья 12, пункт 17:

В направлении на ремонт, выдаваемом страховщиком на основании абзаца второго пункта 15 настоящей статьи, указывается возможный размер доплаты, вносимой станции технического обслуживания потерпевшим за восстановительный ремонт на основании абзаца второго пункта 19 настоящей статьи.

Статья 19, абзац 2:

Размер расходов на запасные части (за исключением случаев возмещения причиненного вреда в порядке, предусмотренном пунктами 15. 1 — 15. 3 настоящей статьи) определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50 процентов их стоимости.

Как этого избежать? Достаточно просто! Не соглашайтесь на доплату. По закону, страховая обязана в любом случае произвести ремонт транспортного средства, при этом, запрещается использовать б/у-детали, а сам ремонт должен быть полноценным. Оговорены и сроки ремонта (об этом ниже в правилах ремонта по ОСАГО).

При приёме машины Вы также вправе предъявить претензии по качеству — делать это нужно к страховой компании, а не сервису.

Договор цессии

Ещё один распространённый и уже более хитрый развод автовладельцев. Но попасться на него рискуют только те, кто не очень внимательно читает то, что подписывает.

Вы аналогично предыдущей ситуации приезжаете в сервис, где Вам подсовывают бумаги на подпись. «Вот акт приёмки автомобиля, вот подписанное направление на ремонт, а вот договор ремонта. » — говорят представители сервиса.

«Стоп! Какой ещё договор ремонта?!» — скажут подкованные автолюбители. На самом деле, договора нет — есть возмещение вреда. Отношения между Вами и автосервисом не договорные, согласно Гражданскому кодексу. Это у страховой с ним договорные.

По факту же под хитрым договором Вам предлагается заключить договор цессии. Цессия — это переуступка права требования. В данном случае права требования возмещения от страховой.

Нам понятно, что Вам на этом этапе ничего не понятно. Потому-то мы прозвали такой развод более хитрым.

Суть в том, что Вы, подписывая договор цессии, продаёте организации-автосервису своё право требования у страховой компании. За что продаёте. А как раз за восстановительный ремонт. Подвох здесь в том, что после этого, если не читать договор внимательно, Вам могут отремонтировать машину некачественно — б/у запчастями, например, или договор не будет предусматривать покраску кузовных элементов.

А предъявить уже после будет некому — причём, даже по срокам. В ФЗ «Об ОСАГО» прямо прописано, что нельзя использовать б/у запчасти, сроки ремонта регламентированы, как и сроки гарантии. Дело только в том, что право требования Вы продали сервису, и тот уже предъявлять страховой ничего не будет, точнее, будет, но не от Вашего имени и не в Ваших интересах.

Решение здесь тоже простое — теперь Вы вооружены, и, даже если решитесь что-то подписать переде ремонтом, то будете знать, что любые документы со словом «цессия» строго под табу для Вашей руки с ручкой. В целом же нет ничего, что законодательно обязывало бы Вас подписывать вообще любой документ на этапе сдачи автомобиля в сервис.

Теперь перейдём к основным постулатам, регламентирующим правила восстановительного ремонта автомобилей законом об ОСАГО.

Правила ремонта по ОСАГО

Правила ремонта достаточно строго оговорены в Федеральном законе «Об ОСАГО». Ниже мы перечислим основные тезисы по пунктам с ссылками на действующее на 2022 год законодательство.

- В течение 5 дней после подачи документов на возмещение Вы обязаны предоставить машину на осмотр страховой, а страховая — осмотреть автомобиль, после чего посчитать стоимость ремонта и обеспечить его выполнения по всем правилам ОСАГО (п. 10 ст. 12).

- Если автомобиль не на ходу, то Вы не обязаны везти его на эвакуаторе для осмотра и ремонта (абзац 3 п. 10 ст. 12). При этом, машине не обязательно должна быть не на ходу из-за ДТП. Вы вполне можете указать, что даже не знаете, что сломалось, не имеет значения, сломалось это во время ДТП или после — просто машина не едет.

- Если у Вас грузовой автомобиль, Вы вправе выбрать выплату вместо ремонта (п. 15 ст. 12). Если легковой, то выбирает страховая компания (п. 15.1 ст. 12).

- При ремонте нельзя использовать б/у запчасти (если Вы не согласились прямо на такое предложение страховой — п. 15.1 ст. 12).

- Минимальная гарантия на ремонт по правилам пункта 15.1 статьи 12 ФЗ «Об ОСАГО» составляет полгода на основные работы, а на кузовные работы и покраску элементов кузова — год.

- Срок ремонта не должен составлять более 30 дней (п. 15.2 ст. 12).

- Для автомобилей не старше 2-х лет ремонт только у официального дилера (п. 15.2 ст. 12).

- Вред иному имуществу, чем автомобиль, осуществляется только в виде выплаты и никаких ремонтов (п. 16 ст. 12).

- Страховая на своём сайте обязана иметь список всех автосервисов, с которыми у неё заключён договор на ремонт, а при обращении потерпевшего за компенсацией обязана предоставить сервис на выбор (п. 17 ст. 12).

- Все сроки, объём и порядок работ должны быть согласованы с Вами (п. 17 ст. 12).

- Если стоимость работа по калькуляции превышает максимальный порог возмещения в 400 тысяч рублей, то выплата всё равно может не производиться (на выбор страховщика), а Вам придётся доплатить сверх лимита (п. 17 ст. 12).

- За все недочёты по качеству и сроку ремонта ответственность несёт страховая компания, и только ей нужно предъявлять требования и возражения (п. 17 ст. 12).

- Если страховая 2 и более раз нарушит сроки или другие условия ремонта, то Банк России может лишить её возможности отправлять на ремонт и обязать только выплачивать деньгами, на срок 1 год (п. 17.1 ст. 12).