Гарантия, сроки, запчасти, неустойка

При наличии действующего полиса ОСАГО у виновника, пострадавший ДТП в праве рассчитывать на выплату компенсации ущерба или качественное и быстрое восстановление поврежденного автомобиля за счет страховой компании. Расскажем, о правилах ремонта на СТО по ОСАГО в 2021 году, о порядке получения направления в автосервис, о том, что делать если поставили б/у запчасти, ремонт произвели некачественно или просят доплатить.

Порядок получения направления

Направление – документ, выступающий прямой заменой страховой выплаты. На его основании владелец получает право на бесплатное восстановление пострадавшего в ДТП авто на станции технического обслуживания, с которой у страхующей организации имеется соответствующий договор.

Перечни таких мастерских страховые общества публикуют на своих официальных сайтах.

При этом закон не ограничивает автовладельца в выборе автомастерской. В силу п. 3 ст. 12 ФЗ-40, по соглашению со страховщиком он может починить свой автомобиль на любой станции технического обслуживания.

Необходимые документы

Чтобы получить направление, предоставьте страховщику:

- Заявление. Его образец можно взять в офисе страховой компании.

- ПТС.

- СТС.

- Извещение о дорожно-транспортном происшествии или протокол, составленный работниками ГИБДД на месте аварии.

Ремонт или выплата

Федеральным законом № 49-ФЗ от 28. 17г. были внесены поправки в закон об ОСАГО, согласно которым приоритетным способом возмещение ущерба является направление транспортного средства на ремонт.

Однако по соглашению со страховой компанией можно получить компенсацию в денежном выражении.

Для этого в заявлении приоритетным способом возмещения убытков укажите денежную компенсацию, но конечный выбор остаётся за страховщиком

Если же водитель выбрал восстановление ТС, СК обязана надлежащим образом организовать его проведение.

Правила ремонта

- В течении 5 дней после обращения к страховщику предоставьте ТС для осмотра. Если повреждения, полученные в результате ДТП, исключают возможность передвижения автомобиля, осмотр и экспертиза производятся по месту его нахождения.

- После осмотра специалисты рассчитывают стоимость восстановительных работ, согласовывают с вами станцию технического обслуживания, которая займется починкой. В случае несогласия с итогами расчета закажите независимую техническую экспертизу.

- Доставьте автомобиль на станцию технического обслуживания. Нетранспортируемое авто эвакуируется с помощью специальной техники. Оплачивать эвакуацию придется за собственный счет. Для возмещения данных затрат впоследствии обратитесь в суд с иском к виновной стороне.

- Восстановление транспортного средства должно быть завершено в срок не превышающий 30 дней с момента помещения его в автомастерскую. Все этапы работы сотрудник мастерской обязан согласовывать с владельцем.

Запасные части

Согласно п. 1 ст. 12 ФЗ-40, при осуществлении восстановительных работ запрещается использование бывших в употреблении или неоригинальных деталей и узлов.

Исключением являются ситуации, когда страховщик и клиент заключили соответствующую договоренность.

Заменить лобовое стекло можно только, если оно пострадало в результате ДТП, не по вине водителя. Это же можно сказать и о других повреждениях транспортного средства.

Как правильно сдать транспортное средство в автосервис

При передаче автомобиля работники СТО обязаны предоставить клиенту для подписания заказ-наряд (ст. 15 Постановления Правительства № 290 от 11. 2001 г.

В соответствии с этим документом будут проводиться восстановительные мероприятия.

В нем указывается ФИО автовладельца, марка авто, перечень деталей и узлов, подлежащих восстановлению (замене), а также их непосредственная стоимость и стоимость работы.

По заказу-наряду можно проверить наличие замененных запасных частей. На его же основании при непрофессиональной починке предъявляют претензии к страховщику.

Ремонт у официального дилера

Восстановление у официального дилера подлежат транспортные средства, чей возраст не превышает 24 месяца с даты изготовления (п. 2 ст. 12 ФЗ-40).

Страховая компания отправляет ТС на починку в тот дилерский центр, с которым у него есть соглашение.

Как и в случае с обычными станциями, клиент может выбрать центр по своему усмотрению и починить машину там, но для этого требуется согласие страховой организации.

Гарантийные обязательства.

Гарантия на основные детали и узлы составляет 6 месяцев.

Для кузовного ремонта и покраски этот срок равен 12 месяцев.

Несмотря на то, что восстановлением по ОСАГО занимается станция технического обслуживания, претензии по качеству в течение гарантийного срока предъявляют к страховой компании.

За каждый день просрочки оказания услуги (свыше отведенных 30 дней) страховщик оплачивает неустойку в размере 0,5% стоимости страхового возмещения.

Как принимать авто

При приемке ТС после восстановления обратите внимание на следующие моменты:

- установлены ли только новые оригинальные запасные части (если вы не договаривались со страховщиком об обратном);

- качество кузовных работ и окрашивания;

- комплектность всех узлов;

- настройка двигательной установки;

- качество работы ходовой части.

Если в ходе осмотра обнаружены дефекты, их отражают в передаточном акте.

Если отремонтировали некачественно

Организация восстановительных работ и контроль за их качеством входит в обязанности СК.

Направьте претензию по ремонту в офис страховой компании лично или по почте ценным письмом с описью вложения и уведомлением о вручении.

Если страховая без объяснения причин не предпринимает никаких мер, обратитесь с исковым заявлением о взыскании страховой суммы и неустойки в суд.

Как для суда, так и для страховой компании на стадии досудебного урегулирования потребуется техническая экспертиза восстанавливаемого автомобиля в независимом оценочном агентстве.

Порядок обращения в суд

Условно порядок обращения в суд с иском к страховой компании можно разделить на несколько этапов:

- Оценка ущерба и автотехническая экспертиза.

- Определение стоимости предмета иска.

- Составление и подача искового заявления в суд. Если стоимость иска не превышает 50 000 рублей, иск подают в мировой суд по месту нахождения страховой организации. Иски стоимостью свыше указанной суммы, рассматриваются районными судами аналогичной подсудности.

- Судебные слушания. Вместо себя вы можете нанять представителя по доверенности или адвоката, чтобы он участвовал в суде от вашего имени.

- Получение постановления суда и его реализация.

Как обманывают страховые

Нередко страховщики применяют уловки для того, чтобы сэкономить на возмещении.

Так, например, водителю, желающему отправиться сразу на СТО, могут предложить подписать соглашение к договору страхования, в котором он соглашается с использованием бу запасных частей, доплатой собственных средств за восстановление или заключает договор цессии.

Бумаги страховых компаний составляются так хитро, что несведущий человек с трудом поймет их суть. Поэтому подписывать ничего, кроме заявления и извещения о ДТП нельзя.

Цессия

Цессия – уступка права требования. Суть ее заключается в том, что требование компенсации переходит от страхователя к третьим лицам.

Чаще всего в их роли выступают оценочные бюро или аварийные комиссары, проводившие осмотр, но могут быть и другие субъекты.

Эти посредники либо сами предлагают заключить договор цессии, либо такое предложение исходит от страховщика. Взамен клиенту обещают реанимировать автомобиль.

После заключения соглашения, клиента, скорее всего, будут «кормить завтраками», и срок починки затянется на неопределенное время.

Подвох такого договора заключается в том, что страховая организация самоустраняется от отношений со страхователем.

Фактически данному автовладельцу страховщик больше ничего не должен. Организация не будет платить пострадавшему страховку, не направит его авто на ремонт и не будет контролировать ход его проведения.

В дальнейшем водителю придется судиться уже не со страховой компанией, а с посредниками, получившими возможность требования.

Если простят доплатить

Нередко станции техобслуживания просят автомобилиста доплатить, поскольку предел ответственности страхующей фирмы ограничен 400 000 рублей (пп. »б» ст. 7 ФЗ-40).

Возможность доплаты указана в законе. Согласно п. 17 ст. 12 ФЗ-40, направление, которое фирма выдает страхователю может содержать условие о дополнительной оплате части восстановления самим страхователем.

Желание мастеров вполне объективно и продиктовано необходимостью. Поскольку на сумму, которую выделил страховщик, часто невозможно нормально оказать услугу.

Нехватка средств объясняется тем, что при расчете стоимости восстановительных работ специалисты ориентируются на показатели справочника РСА, суммы в котором значительно ниже рыночных.

Чтобы получить хороший ремонт и новые запасные части, страхователю, скорее всего, придётся доплатить.

Как не доплачивать

12 ФЗ-40 не содержит прямых указаний на возможность отказа от доплаты. Чтобы не доплачивать пойдите по одному из двух путей:

- Откажитесь от доплаты на стадии диагностики. Станция имеет право отказаться от проведения работ. Клиент же, в свою очередь, может в судебном порядке требовать денежной компенсации. Такая возможность установлена п.67 Постановления Верховного Суда РФ №58 от 26.12.17.

- Произведите доплату и в регрессном порядке потребуйте возмещения от виновной стороны через суд, при условии, что сумма не превышает предел страхового возмещения. Основанием для этого будет служить Постановление Конституционного Совета РФ от 10 марта 2017 г. N 6-П.

Куда жаловаться

Если страховая насчитала мало, отказала в восстановлении или нарушила срок выдачи направления и условия оказания услуг, жалуйтесь в Федеральную службу страхового надзора, Центральный банк и Союз автостраховщиков.

При положительном рассмотрении жалобы, уполномоченные органы проведут у страховщика проверку, лишат возможности направлять авто на техническое обслуживание и обяжут выплачивать страховку только в денежном выражении.

Обратитесь с иском о взыскании компенсации и неустойки в суд.

Резюме

Направляя автомобиль на ремонт по ОСАГО помните:

- хотя восстановление авто на СТО является приоритетным, по согласованию с СК не исключена возможность получения денежной компенсации;

- максимальный срок выдачи направления составляет 20 дней с момента обращения;

- срок восстановления автомобиля не должен превышать 30 дней;

- без вашего согласия при ремонте не должны использоваться б/у или неоригинальные запчасти;

- автомобили младше 2-х лет направляются на СТО официального дилера;

- гарантия на детали и узлы составляет 6 месяцев, на покраску 12.

- претензии по ремонту предъявляются страховой компании, а не автосервису;

- жаловаться на СК можно в Федеральную службу страхового надзора, Центральный банк и Союз автостраховщиков;

- после проведения досудебного урегулирования для получения компенсации, пени и неустойки обратитесь в суд.

Требования к СТО по ОСАГО

Страховое законодательство в России активно развивается. Изменяются базовые тарифы, коэффициенты, выплата, требования к СТО по ОСАГО и многое другое. Важным этапом стал 2017 год, тогда форма возмещения ущерба была пересмотрена. Сейчас приоритетным является предоставление страховщиком направления на ремонтные работы на СТО. При этом законодательство регулирует многие детали сотрудничества. Страховая обязана чётко соблюдать сроки предоставления направления, их нарушение влечёт наложение штрафов и выплату неустойки.

Что представляет собой направление на ремонт по ОСАГО?

Направление на ремонт по ОСАГО – это документ, который официально предоставляет пострадавшему в аварии право на полную компенсацию вреда от него за счёт ремонта автотранспорта. Здесь важно, чтобы восстановление было полным, а не частичным. После выдачи направления на ремонт по ОСАГО ремонтные работы должны быть выполнены в строго оговоренные сроки. Это справедливо и к оценке ущерба, которая необходима для получения данного документа.

На сегодняшний день направление на восстановительные работы выступает прямой альтернативой страховой выплате по ОСАГО. Она предназначена упростить процесс возмещения путём удаления целого звена – эта стадия между полученными денежными средствами при выплате и до этапа оплаты сервису за проведённые ремонтные работы. На деле избежать этого не удалось как минимум по двум причинам:

- У автомобилиста отбирается выбор СТО для ремонта авто.

- Для ремонта машины приходится обращаться в страховую и получать направление на СТОА по ОСАГО. Другими словами, деньги заменены сертификатом на получение восстановительных работ для устранения ущерба.

Этапы получения направления на СТО по ОСАГО

У каждой страховой компании существуют свои требования для процедуры возмещения вреда. В подавляющем большинстве случаев они включают такие этапы:

- Соберите пакет документов для компенсации убытков от страховой по ОСАГО.

- Подайте в страховую организацию заявление и собранную документацию.

- Дождитесь решения страховой о выплате компенсации (в натуральном либо денежном виде).

- Выдача клиенту направления для обращения в автосервис для восстановления автомобиля в заранее утвержденном автосервисе (о нём можно договориться со страховой компанией).

- Восстановление транспортного средства, получение его обратно, принятие решения о том, чтобы забрать ТС либо оспорить качество выполненных работ, после чего их бесплатно переделывают или указывают на основание для отказа.

Что нужно и чего нельзя делать при получении направления на восстановительные работы?

При выдаче направления на ремонт по ОСАГО страховщик обычно требует подписать определённые бумаги. Всё, что нужно подписать, – это только своё заявление и извещение об аварии на стадии подачи документа. Для своей безопасности даже на бланке организации лучше на вносить информацию в поля, не являющиеся обязательными для получения направления.

Нередко страховщики идут на хитрости и предоставляют клиентам дополнительные договоры или указывают требуемые для них поля в заявлении. Такими могут являться следующие:

- согласие доплатить за свой счёт суммы, которой будет недостаточно для полноценного ремонта (результат заниженной величины оценки ущерба);

- согласие на установку во время ремонта деталей, которые уже находились в эксплуатации;

Могут быть и прочие условия. Если что-то настораживает в документе, не вносите информацию в такие поля и не ставьте подпись под такими дополнительными бумагами. С подобной ситуацией можно столкнуться и на СТО. В таком случае нужно быть особенно внимательными, поскольку можно подписать соглашение цессии, которое определяет переуступку права требования от страховой. В результате владелец автомобиля продаёт СТО право требовать компенсацию на устранение ущерба, причинённого транспортному средству. В итоге ремонт будет выполнен в обычном порядке. Если собственник авто подписал документ, не прочитав предварительно его, могут быть установлены вторичные детали, восстановление по ОСАГО может быть частичным, а работы выполнены некачественно.

Ни в коем случае на соглашайтесь на какие-то доплаты, не стоит ничего подписывать помимо заявления страховой и извещения об аварии на этапе направления документации страховщику. Водитель не обязан ничего доплачивать, а организация обязана восстановить автомобиль до того состояния, в котором он находился до дорожно-транспортного происшествия.

Какие существуют сроки выдачи направления на ремонт по ОСАГО

Российское законодательство устанавливает срок выдачи направления на ремонт по ОСАГО в 20 дней. Этот период одинаково справедлив для компенсации в денежной форме и путём прямого возмещение (восстановление автомобиля). Данное требование установлено Федеральным законом №40 в статье 12 пункте 21.

Период, в течение которого страховщик обязан выдать направление на восстановление авто по ОСАГО, начинается с момента предоставления всей установленной документации страховой. В эти 20 дней не входят только праздничные нерабочие дни.

Страховщику необходимо подать пакет документации, который включает:

- заявление о страховой выплате;

- гражданский паспорт владельца автомобиля;

- полис страхования автогражданской ответственности;

- подписанное извещение об аварии;

- свидетельство о регистрации транспортного средства;

- постановление/протокол либо отказ в возбуждении дела на водителя, который виноват в дорожном инциденте.

Отсчет срока выдачи направления на ремонт по ОСАГО начинается без привязки к дате осмотра либо технической экспертизы, проведённой страховщиком. Так, если осмотр был сделан на 18-й день после предоставления полного пакета документации, тогда водитель должен получить направление на ремонт всего через 2 дня. Поскольку срок начал отсчитываться ещё 18 дней назад.

Какое наказание предусмотрено за нарушение сроков?

Если страховщик выдаёт направление на СТОА по ОСАГО позже обозначенного срока, для неё не предусматривает административный штраф. Однако в гражданском отношении ответственность предусматривается (в пользу клиента). Величину неустойки (именно так называется такая ответственность) определяет ФЗ №40 «Об ОСАГО» в статье 12 пункте 21. Она рассчитывается как 1% от суммы полученного ущерба, который определяется даже при натуральном возмещении.

При задержке ремонтных работ автомобилист имеет право получить компенсацию за такое неудобство. К примеру, при подаче документов 5 февраля экспертиза рассчитала ущерб в сумме 150 тысяч рублей, а направление было выдано 28 февраля, тогда просрочка составляет 3 дня. В этом случае страховщик обязан дополнительно заплатить клиенту 3% от 150 тысяч рублей, а это 4500 рублей. При этом её обязательства по ремонту авто остаются прежними.

Важно! Неустойка за нарушение сроков оформления направления на СТОА по ОСАГО не выплачивается автоматически. Для её получения необходимо подать претензию. Она составляется в свободной форме с обозначением расчета и суммы неустойки, а также указанием банковских реквизитов (возможна выплата и наличными). При отказе удовлетворить претензию застрахованное лицо может подать судебный иск.

Что делать, чтобы получить направление на ремонт по ОСАГО

Когда страховщик производит выдачу направления на ремонт по ОСАГО, хозяин авто должен предоставить транспортное средство на автосервис. На деле требуется выполнить некоторые дополнительные оценки и согласования. Также откажитесь от подписи необязательных бумаг.

В течение какого срока автомобилист должен обратиться в СТО для ремонта по ОСАГО

Действующее законодательство РФ не регламентирует сроки действия направление на восстановительные работы. Зачастую страховщики обозначают его в документе. Обычно период составляет от 7 до 20 дней с учётом политики страховой компании.

При нарушении обозначенного срока не стоит впадать в панику. Нужно просто повторно обратиться к страховщику и получить новое направление. Отказать в его предоставлении компания не имеет права, в противном случае это будет расцениваться как отказ от страховой компенсации. В то же время Гражданский кодекс РФ даёт определение «разумного срока», который составляет 7 дней. Он не применяется конкретно к направлению на ремонт, но многие страховые на него ориентируются.

Какой срок проведения работа на СТО по ОСАГО

Законодательство устанавливает максимальный период – 30 дней. Клиенту необходимо запомнить всего 2 срока:

- 20 дней. Предоставляется для получения направления на восстановительные работы в автосервисе.

- 30 дней. В течение этого срока СТО обязана завершить ремонт.

Прочие сроки, которые могут быть связаны с дополнительными согласованиями, ожидания поступления деталей и узлов автомобиля, наличие очереди – всё это уже входит в обозначенные 30 дней. Поэтому клиент не должен о них переживать. Это устанавливает Федеральный закон «Об ОСАГО» в статье №12.

В сравнении со сроком выдачи направления время на ремонт увеличено на 10 суток. В них учитываются все дни, помимо суббот и воскресений, а также утвержденные Министерством труда в качестве выходных.

Когда СТО требует доплату при ремонте по ОСАГО

Часто встречается ситуация, при которой водитель приезжает в техсервис, в котором сообщают, что перечисленной страховщиком суммы недостаточно, чтобы выполнить ремонт транспортного средства. В результате СТО может попросить владельца ТС:

- самостоятельно покрыть недостающую сумму;

- оставить некоторые элементы без ремонта;

- установить запчасти, которые до этого находились в эксплуатации.

На сегодняшний день такие просьбы не являются законными. Действующее законодательство РФ устанавливает, что страховщик должен в полной мере возместить вред без дополнительных доплат. В отличие от финансовой компенсации, при которой расчёты ведутся с учетом износа авто, при предоставлении направления на восстановление износ не будет учитываться.

Недостаток перечисленных денежных средств не является проблемой владельца машины. Не должен по этому поводу переживать и автосервис. Данный вопрос обязана решать исключительно страховая компания. В такой ситуации автомобиль в СТО необходимо предоставлять под видеозапись, фиксировать отказ его приёма с указанием причины отказа. После этого нужно обратиться к страховщику и сообщить о происшедшем.

Когда была предпринята попытка предоставить автомобиля начинается срок на восстановительные работы – 30 дней. Поскольку в Федеральном законе «Об ОСАГО» обозначено начало данного периода. В нём говорится: «Срок выполнения восстановительных работ повреждённого автомобиля (не больше 30 рабочих дней с момента предоставления пострадавшим автотранспорта на СТО либо передачи его страховой компании с целью организации его доставки на место проведения ремонтных работ).

Когда просят заключить дополнительное соглашение или провести дополнительный осмотр

Не следует ничего подписывать. Обычно в дополнительное соглашение включают невыгодные для клиента условия, связанные с доплатой, установлением вторичных деталей и тому подобное.

Иногда СТО просят произвести дополнительный осмотр. Его цель – определить скрытые повреждения с расчётами по повышению расходов на восстановление авто, поскольку страховщик не учитывает данные дефекты. Владелец автомобиля может согласиться произвести подобный осмотр, однако это не должно сказываться на повышении периода восстановительных работ. Клиент предоставил транспортное средство, остальное – не его забота. После 30 рабочих дней владельцу авто должны предоставить его авто в том состоянии, в котором оно находился до дорожно-транспортного происшествия.

Также нужно помнить, что разработка различных смет, актов работ и иной документации не является обязанностью автомобилиста. Никогда их нельзя подписывать. Всё что требуется – предоставить транспортное средство и получить этому подтверждение.

Какие последствия за несоблюдение срока ремонта по ОСАГО

Неустойка за нарушение периода, отведённого на восстановительные работы, составляет полпроцента за каждый день. Для её получения необходимо подать соответствующее требование в страховую компанию, а не в СТО. Именно страховщик будет производить выплату.

Максимальная неустойка за несоблюдение обоих сроков может достигать величины страхового возмещения. Это значит, что если ущерб транспортному средству был причинён по оценке в 300 тысяч рублей, то даже при просрочке в полгода страховщик заплатит неустойку в размере только 300 тысяч рублей. Однако в судебной практике такое встречается редко, обычно сумма занижается со ссылкой на ГК статью 999, которая предполагает снижение величины до «адекватной». Нередко судьи считают максимальную неустойку слишком большой, а автомобилист просто хочет обогатиться.

Если добиваться справедливости придётся через суд, тогда страховщик будет обязан предоставить дополнительные «бонусы» – штраф за отказ в возмещении либо за несоблюдение сроков. Обычно его величина составляет половину от невозмещённого ущерба, невыплаченной неустойки либо дополнительных затрат.

Преимуществом является возможность быстро и с небольшими расходами найти юриста. Многие из них обладают практическим опытом и хорошим знанием страхового законодательства, поскольку водители часто обращаются в суды после неудовлетворения всех требований страховщиком. Большая конкуренция на рынке позволила уменьшить цены услуг. Часто суды становятся на сторону автомобилиста. В этом случае ответчику приходится возместить понесённые на тяжбы расходы, в том числе и оплату юридических услуг.

Российское законодательство устанавливает требования для автосервисов, на которые страховщики могут отправить владельцев автомобилей:

- Удалённость. От места проживания пострадавшего либо инцидента на дороге расстояние до автосервиса должно быть не больше 50 километров. Страховщик может использовать и более удалённую станцию техобслуживания, но в этом случае компания должна организовать доставку транспорта на автосервис для восстановительных работ и обратно.

- Срок ремонта. Он не должен превышать 30 рабочих дней с момента предоставления транспортного средства сервисной организации либо передачи страховой для перемещения на автостанцию.

- Ремонт в дилерском центре. Если автомобиль был изготовлен меньше, чем 2 года назад, тогда его ремонт должно осуществляться на станциях техобслуживания, которые заключили соответствующее соглашение с изготовителем либо импортёром.

- Денежная компенсация ущерба. Если ни один из предложенных автосервисов не отвечает обозначенным выше требованиям по отношению к определённым пострадавшим, тогда водитель авто может получить финансовую выплату. Как вариант, можно согласиться на ту станцию техобслуживания, которую предлагает страховщик.

К примеру, техцентр расположен в 150 километрах от места дорожного инцидента, и страховая не организует и не оплачивает транспортировку автомобиля, в такой ситуации страховщик не уполномочен устанавливать условия.

Как видно, во многих областях российское законодательство защищает автомобилистов и занимает их сторону. Важно знать свои права и требования к СТО по ОСАГО. Не бойтесь добиваться положенного по закону. Сделать это можно в досудебном и судебном порядке. В случае выигрыша дела все связанные с ним расходы оплатит страховщик. Поэтому страховые обычно стараются уладить дело, не доводя его до суда.

Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение. Прямое возмещение — это обращение в свою страховую компанию. В законе так и написали, что это работает для всех ДТП с этой даты.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО, а прежний сможет вернуть страховую премию за полгода.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Если водители оформили аварию по европротоколу без вызова ДПС, есть лимит по сумме ущерба. В 2022 году это 100 000 Р при заполнении извещения в бумажном виде и 400 000 Р, если у водителей нет разногласий по поводу вины или обстоятельств ДТП и они сделают фотофиксацию через приложение «Помощник ОСАГО» или «ДТП. Европротокол». Страховая компания не обязана возмещать ущерб в большем размере.

Но если после ДТП обнаружился вред здоровью или имуществу, о котором не было известно сразу, пострадавший может обратиться в страховую виновника за дополнительной компенсацией — даже если аварию оформили без вызова ДПС.

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если возмещение еще не получили, а машина продана, у нового хозяина нет права требовать что-то от страховой компании по прошлым ДТП. Даже если ремонтировать машину собирается именно он.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Арендатор или новый покупатель может получить возмещение в страховой, если оформить переуступку права требования. Это делается в письменной форме. Переуступить можно только право на возмещение вреда имуществу, а требование о возмещении вреда здоровью переуступке не подлежит.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если у виновника нет полиса ОСАГО, прямого возмещения не будет. Компенсацию за вред имуществу придется требовать напрямую с виновника — по договоренности или через суд.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Пострадавший имеет право не только на ремонт или выплату, когда она положена по закону. Полис ОСАГО покрывает и дополнительные расходы: на эвакуатор с места ДТП, хранение автомобиля, доставку пострадавших в больницу.

Если повреждены дорожный знак, оборудование на АЗС или ограждение, их восстановление в пределах страховой суммы тоже оплатят в рамках ОСАГО. Даже за повреждение или утрату груза можно получить компенсацию. Естественно, груз должен принадлежать пострадавшей стороне, а не виновнику.

ОСАГО — это страхование не имущества, а гражданской ответственности. Полис покрывает не ущерб виновника, а тот ущерб, который виновник нанес кому-то. Чтобы возместить свои убытки и расходы, даже если виноват в ДТП, нужно покупать другую страховку, например КАСКО или страхование груза.

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости — УТС. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Страховая выдала направление на ремонт, в автосервисе покрасили бампер или крыло. Кажется, что все хорошо. Но это уже крашеная машина, и даже после ремонта она не будет стоить те же 700 тысяч. Из-за покраски и замены деталей она может стоить на 20 тысяч меньше — эту сумму можно включить в сумму ущерба в пределах общего лимита для полисов ОСАГО.

Величину УТС определяет эксперт. Рассчитывают ее не для всех автомобилей. Например, если легковой автомобиль старше пяти лет или ранее уже попадал в ДТП, утрату товарной стоимости считать не будут.

Как считают компенсацию

Сумму расходов на ремонт машины считают по единой методике ЦБ. Если в методичке нет каких-то видов ремонта, их не оплатят. Например, по полису ОСАГО страховая не обязана оплачивать восстановление рисунков на кузове, даже если это дорогая и сложная аэрография. Тут спасет только КАСКО.

Для расчета ущерба другому имуществу, кроме самой машины, нужен оценщик. Например, по методичке ЦБ нельзя посчитать расходы на ремонт ограждения на АЗС. Для этого составят отдельную смету.

Полная гибель

Полная гибель — это когда машину нельзя отремонтировать или расходы на ремонт превысят стоимость автомобиля до ДТП.

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

ОСАГО — это страхование ответственности при использовании конкретной машины. В полисе указан конкретный человек или несколько. Это их ответственность при использовании автомобиля застрахована. Но если в ДТП с конкретной машиной виноват человек, который не указан в полисе ОСАГО, — это не повод отказать пострадавшему в возмещении убытков.

Например, столкнулись два автомобиля. Выясняется, что виновника нет в полисе ОСАГО, машина принадлежит одному человеку, а за рулем его друг, брат или сват. Иногда пострадавшему отказывали в возмещении: ущерб приходилось взыскивать с этого друга или брата через суд. Суды на местах часто поддерживали такой подход.

Верховный суд объяснил, что это неправильно. Пострадавший все равно имеет право на возмещение по полису ОСАГО, хотя в нем и не указан виновник.

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Если из-за страхового случая появились расходы, которые нужно возместить деньгами, а вам говорят, что всё, теперь возмещение только ремонтом, — не верьте и добивайтесь своего. Возмещение ремонтом касается только повреждений автомобиля, а ОСАГО покрывает не только его. Правда, нельзя забывать о лимите выплат за вред имуществу. Если суммы не хватит, разницу можно потребовать с виновника.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Если пропущен срок обращения за ремонтом

Когда страховая компания выдает направление, там указан срок, когда нужно обратиться в конкретный автосервис. Если этот срок пропущен, нельзя просто так приехать на ремонт когда угодно. Нужно получить в страховой компании новое направление с новой датой.

Если машина на гарантии

Направление в сертифицированный автосервис выдадут, только если машине не больше двух лет. Если со дня выпуска прошло больше времени, страховая не обязана выдавать направление в тот сервис, где официально ремонтируют автомобили конкретной марки. Даже если в этом случае автомобиль снимут с гарантии или вы просто не доверяете другим сервисам.

Машина может быть на гарантии три года или даже больше, но для ОСАГО это не аргумент. По закону после двух лет страховая не обязана давать направление в тот сервис, который сохранит гарантию. Может, но не обязана.

Убедитесь, что ваша страховая будет готова выдать направление в авторизованный сервис даже для трехлетней машины. Лучше всего, если этот сервис есть в списке по умолчанию. Потому что если там его нет, обещания будут только на словах. А это почти ничего не значит, и вы запросто останетесь без гарантии.

Если страховая не работает с нужным автосервисом

Если страховая не работает с вашим любимым автосервисом, есть шанс получить направление куда нужно. Закон не запрещает договариваться со страховой компанией. Если она согласится, то имеет право выдать уведомление в любой автосервис, который подходит пострадавшему.

Если такое направление выдано, то страховая отвечает за срок и качество ремонта, как и за автосервисы из числа ее партнеров. Переложить ответственность за качество ремонта на автовладельца не получится. Верховный суд объяснил, что такой ремонт выполняется по поручению страховой — она отвечает за качество.

Но нельзя заставить страховую компанию выдать направление в нужный автосервис. Можно только договориться.

Если прошло 15 дней после официальной просьбы, а страховая не реагирует, это означает отказ. Обжаловать его в суде не получится.

Доплата за ремонт

Если на ремонт нужно больше денег, чем предусмотрено лимитом или правилами ОСАГО, автовладельцу придется доплачивать. Требование о доплате в таком случае законное.

Стоимость ремонта известна заранее — она указана в направлении.

Можно отказаться вносить доплату и забрать возмещение деньгами. Страховая компания не сможет отказать.

Бывает так, что в направлении указали сумму доплаты за ремонт, а после диагностики в автосервисе стало понятно, что доплачивать нужно больше. Например, собирались менять бампер, а там полетели крепления, повело стойки и изменилась геометрия кузова. Тогда автовладелец все равно имеет право отказаться от ремонта и забрать денежную компенсацию. Даже если сначала он согласился доплатить и взял направление. Компенсировать расходы на диагностику при этом должна страховая компания — их не вычтут из выплаты.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Что еще можно получить от страховой

Если страховая компания нарушит сроки или занизит размер возмещения, к ней можно применить финансовые санкции по закону об ОСАГО или неустойку по закону о защите прав потребителей. Это не одно и то же.

Дополнительные компенсации могут быть такими:

- за немотивированный отказ в страховой выплате — 0,05% от страховой суммы за каждый день просрочки;

- за просрочку выплаты или направления на ремонт — 1% от суммы за каждый день;

- за затянувшийся ремонт — 0,5% в день.

Если дело дойдет до суда, можно кроме финансовых санкций и неустойки потребовать еще штраф по закону о защите прав потребителей. Например, если страховая компания занизила выплату, а суд назначил больше. Пострадавший получит еще 50% от этой разницы. Но это не значит, что сумма неустойки может быть какой угодно: у таких санкций есть лимиты по закону.

Даже если после иска страховая все-таки доплатит, это не повод отказываться от штрафа. Если иск подан, значит, добровольной оплаты не было — есть право на штраф. Иногда это куча денег.

Но этим лучше не злоупотреблять. Если в суде выяснится, что страховая не виновата, а это вы вовремя не предоставили автомобиль или привезли не все документы, не будет ни неустойки, ни штрафа, ни компенсации за моральный вред. А страховая компания получит право взыскать с вас судебные расходы.

Готовясь к суду, нужно обратиться за консультацией юриста и делать все честно. В неустойках при ОСАГО много нюансов, не запоминайте их сейчас. В отличие от остальных пунктов они не пригодятся заранее, а только когда дело дойдет до суда.

Если придет время разбираться, почитайте пункты 77—87 постановления Пленума ВС. Там про расчет неустойки. А в пунктах 88—103 подробно про то, в какой суд обращаться с иском.

Как проходят осмотр и экспертиза

После того как в страховую поступило заявление о возмещении, у нее есть пять рабочих дней на осмотр машины и назначение экспертизы. Провести экспертизу или оценку страховая должна не позже чем через двадцать рабочих дней после того, как пострадавший подал заявление. После этого страховая должна произвести выплату, если она положена, или выдать направление на ремонт.

Если нужна экспертиза, о ней нужно уведомить владельца машины. Страховая может сделать это по почте, указав в уведомлении дату и место проведения экспертизы или оценки. Даже если автовладелец не захочет получать уведомление, считается, что он уведомлен. Но доказывать факт отправки должна страховая, а не вы.

Если потерпевший не предоставит машину на экспертизу, страховая назначит повторную. Если и во второй раз не получится, документы вернут и возмещения не будет. Не помогут даже данные той экспертизы, которую автовладелец проведет сам. Если вы задумали не приехать на экспертизу страховой и провести ее сами в удобном месте, не делайте так: потеряете время и зря потратите деньги.

Но даже после возврата документов можно обратиться за возмещением еще раз. Сроки для возмещения будут считать со дня повторного обращения, как будто первого и не было. Чтобы не затягивать, вовремя предоставляйте машину для осмотра и не уклоняйтесь от экспертизы.

Если машину нельзя доставить на осмотр

Бывает, что машина сильно повреждена, находится в другом регионе и ее нельзя привезти на осмотр. Тогда страховая компания должна организовать осмотр по месту нахождения автомобиля.

Если она отказывается или не может, вот тогда автовладелец имеет право провести свою экспертизу — ее результаты будут иметь силу. Но схитрить не получится: если выяснится, что машину все-таки можно было предоставить на осмотр страховщику, данные экспертизы не признают.

Как общаться со страховой

После страхового случая потерпевший должен сообщить о нем страховой компании и предоставить машину для осмотра. Пакет документов можно отправить в любой офис или филиал страховой компании, который есть в приложении к полису.

При использовании приложений «ДТП. Европротокол» и «Помощник ОСАГО» заявление в страховую в бумажном виде все равно нужно. Надеемся, что в ближайшем будущем этот процесс упростится с появлением у страховых компаний собственных приложений.

Оправлять документы, претензии и уведомления нужно таким способом, чтобы было понятно, когда именно они переданы в страховую.

Для ОСАГО важны сроки. Фиксируйте переписку и этапы общения со страховой компанией и ее подразделениями. Лично передавайте документы только под подпись. Почтой отправляйте с описью вложения и уведомлением о вручении. Храните номера и даты всех сообщений.

Следите за почтой по тому адресу, который указали в страховой для обратной связи. Недостающие документы у вас тоже могут потребовать по почте.

Первичный осмотр в сервисе, который предложила страховая

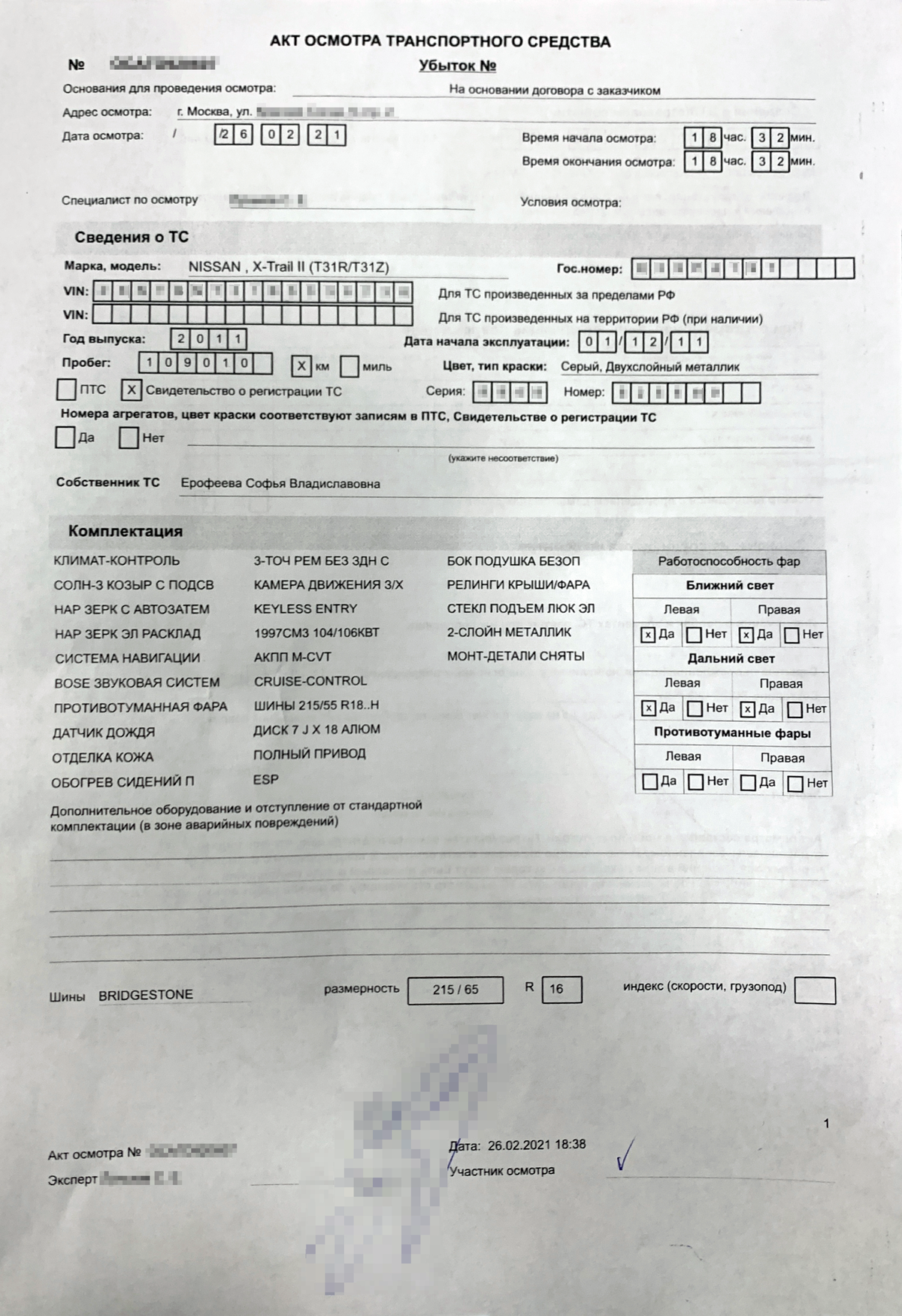

На следующий день после аварии я позвонила в свою страховую компанию. Менеджер предложил несколько СТО, станций технического обслуживания, и время, на которое можно записаться. К дилеру меня отправить уже не могли: это возможно, если машине менее двух лет, а моему Ниссану было десять.

Я выбрала мастерскую, которая была ближе всего к моему дому. В ней были готовы принять меня уже через день.

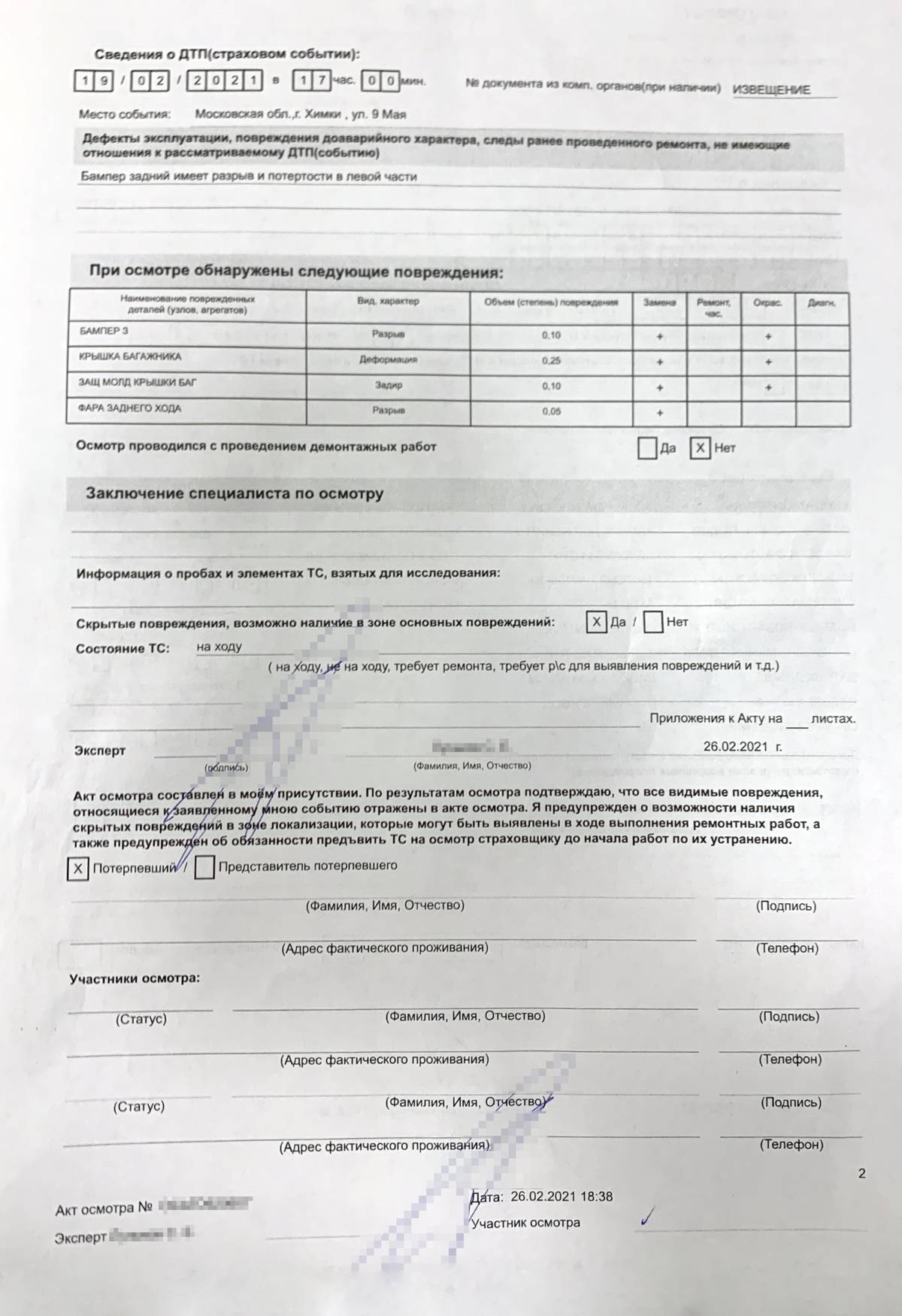

Когда я в назначенное время приехала на осмотр, было уже темно. Мужчина с фонариком на телефоне осмотрел внешние повреждения автомобиля: помятую крышку багажника и разорванный бампер. Было непонятно, есть ли у машины какие-то скрытые повреждения, но вскрывать ее сотрудник СТО не собирался: сказал, что только осмотрит, а собирать и разбирать не умеет.

Осмотрев машину, мужчина начал настаивать на ремонте в его мастерской. Предупредил, что при выборе денежной компенсации страховая выплатит деньги с учетом износа автомобиля — и на ремонт может не хватить. К тому моменту я начиталась в интернете, что ремонт от страховой может быть очень дешевым и не очень качественным, а еще машину могут держать пару месяцев. Поэтому я отнеслась к словам мастера скептически. К тому же мне не понравились отзывы об этой СТО, я не хотела ремонтировать машину именно тут.

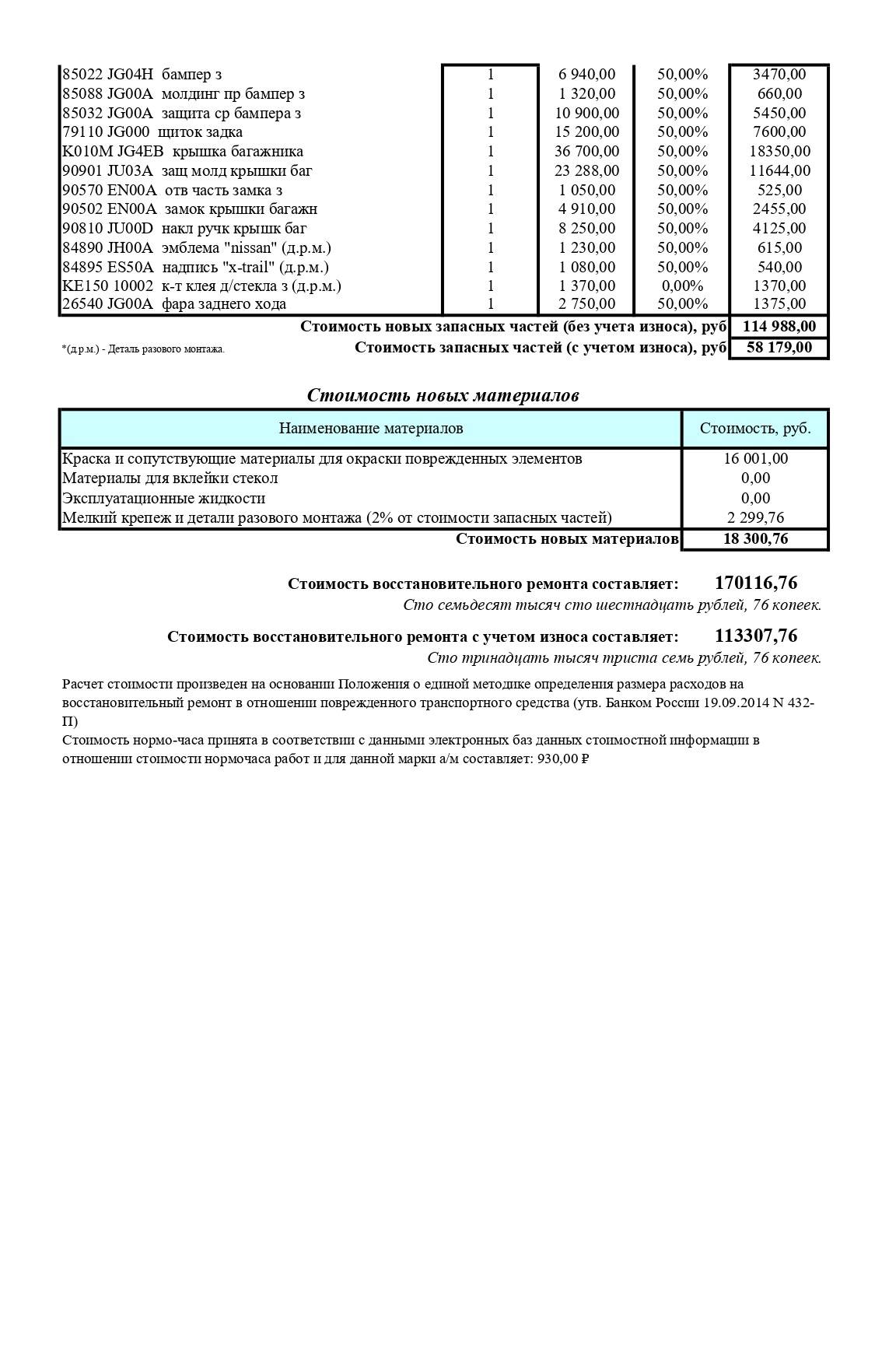

Мужчина составил акт. В нем мне предлагали два варианта действий: провести восстановительный ремонт или получить денежную компенсацию. Вот какие повреждения были указаны в акте:

- Разрыв заднего бампера.

- Деформация крышки багажника.

- Задир защитного молдинга крышки багажника.

- Разрыв фары заднего хода.

Сумму компенсации рассчитали на компьютере. Специалист сказал, что мне выплатят 37 000 Р. Эта сумма меня шокировала, потому что одна только крышка багажника на разборке стоит около 30 тысяч. Я возмутилась — решила провести независимую экспертизу и подать досудебную претензию, чтобы вместо 37 000 Р в акте была указана сумма, на которую реально можно отремонтировать машину.

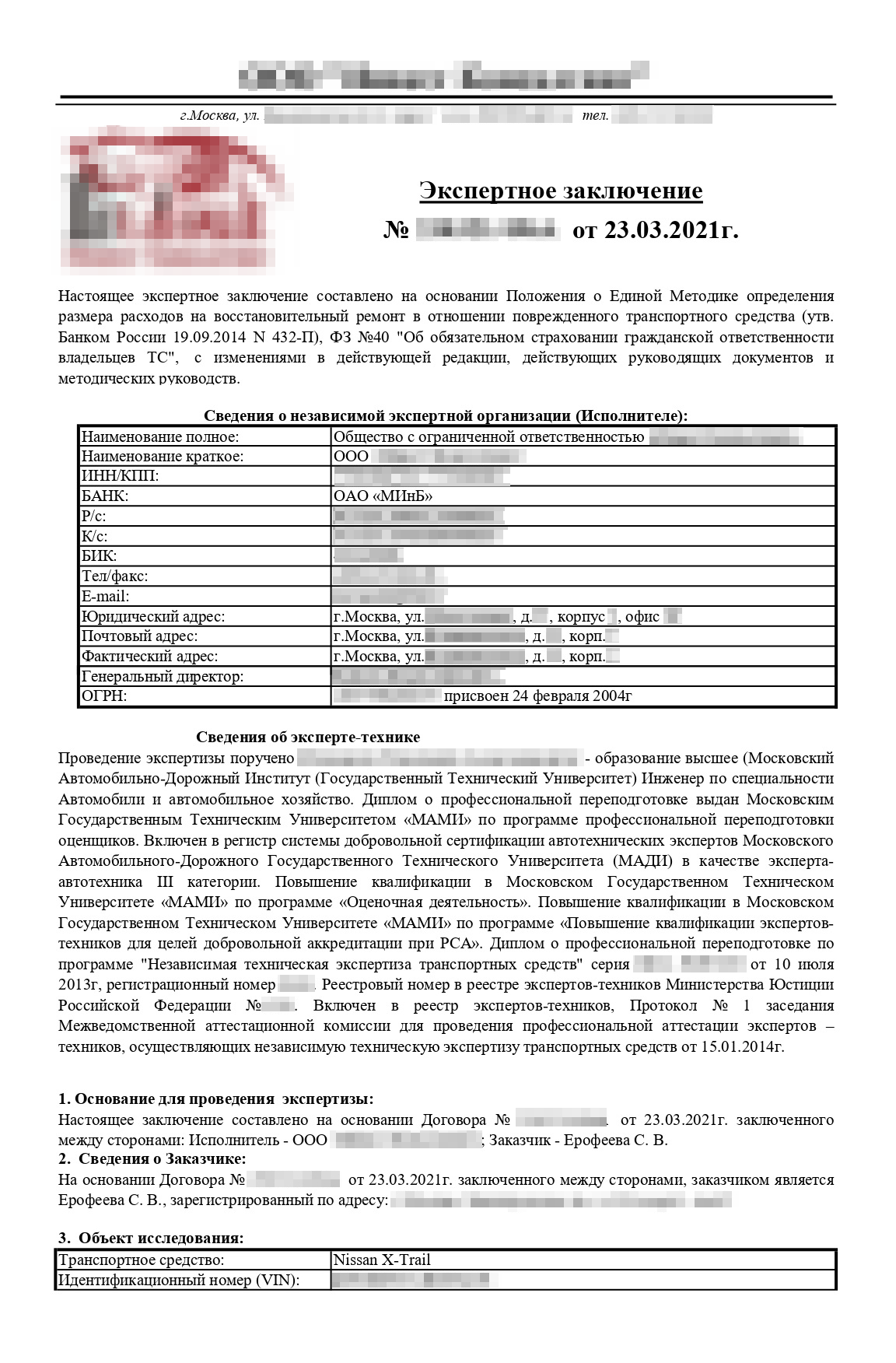

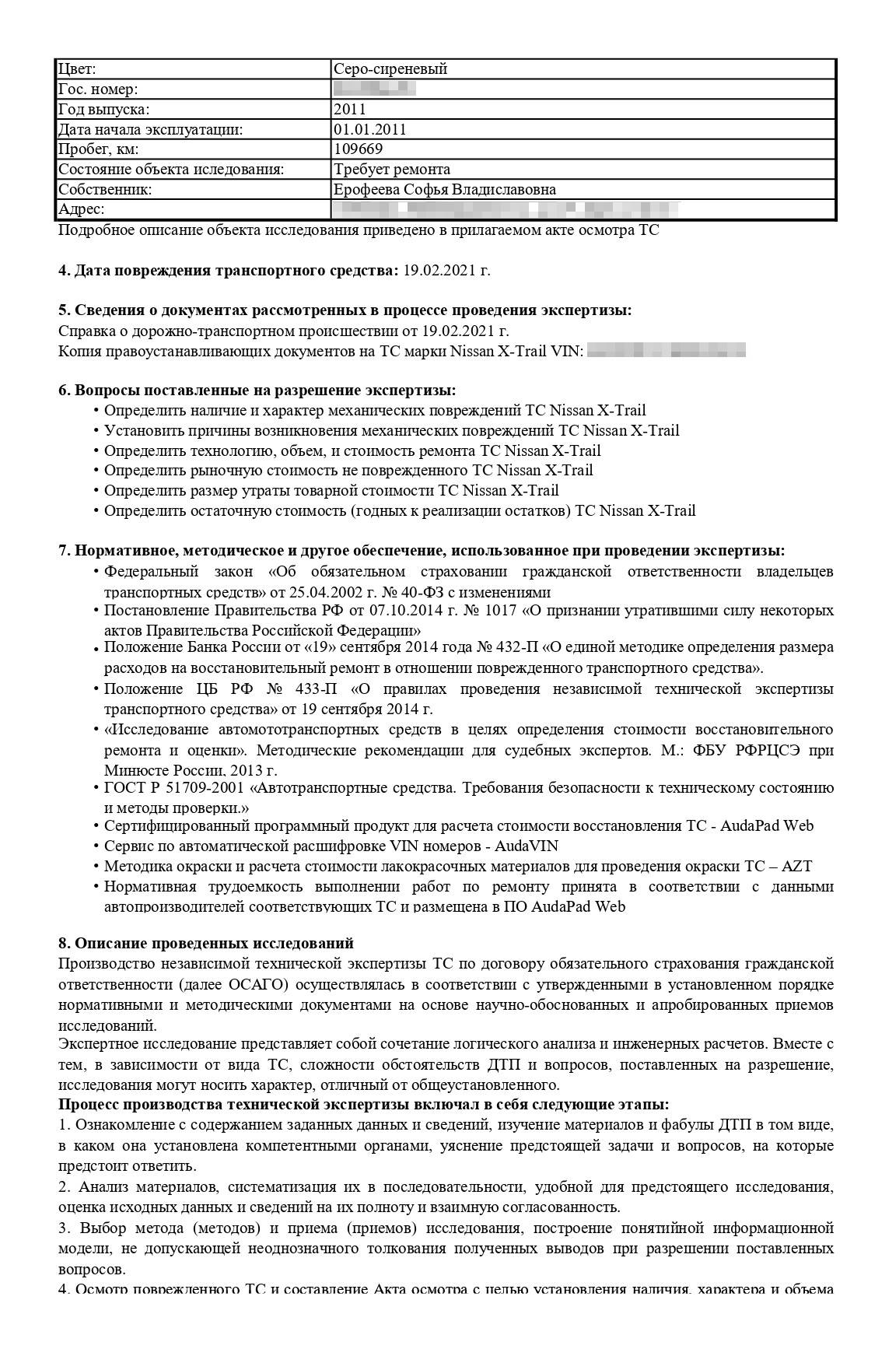

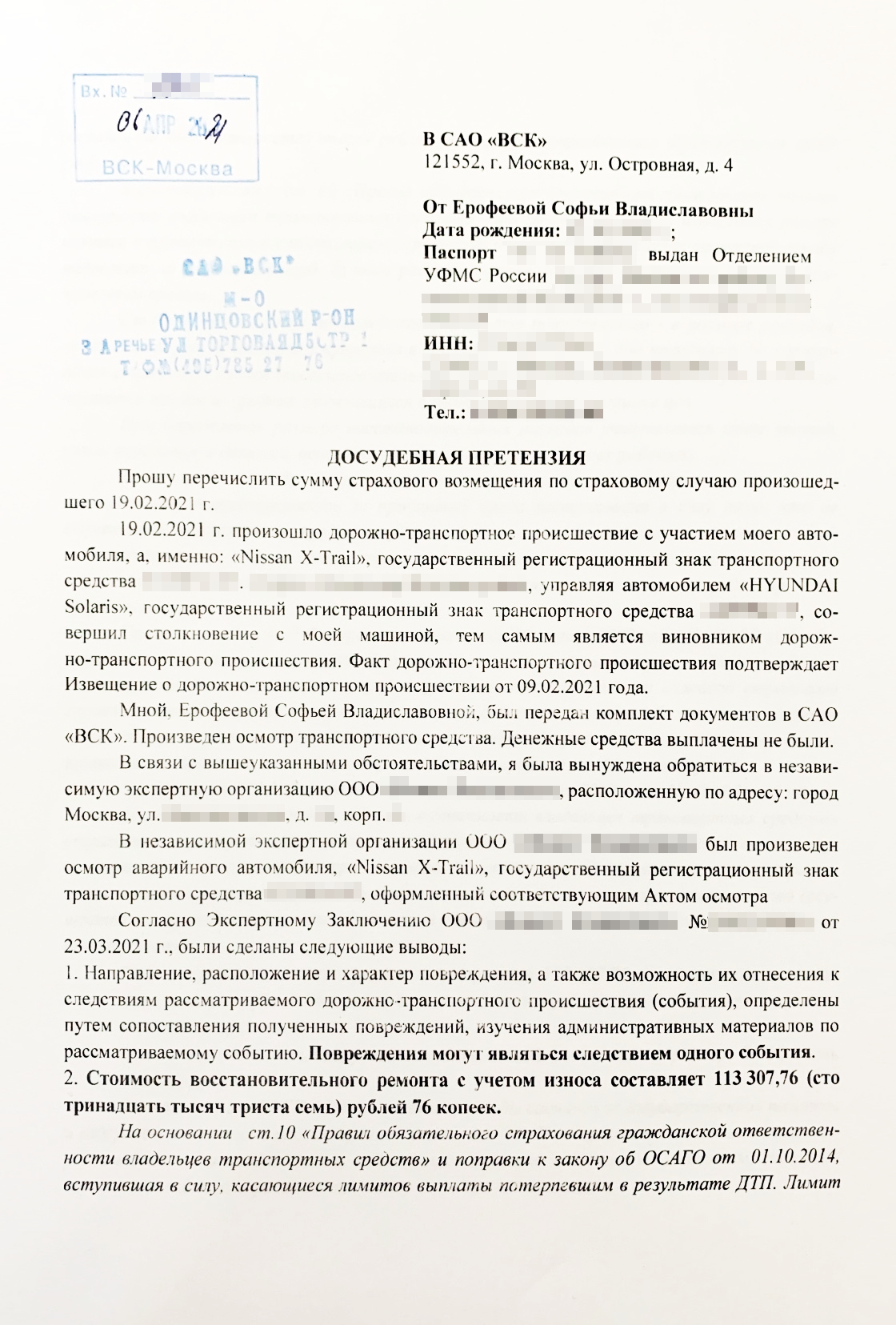

Независимая экспертиза и досудебная претензия

В марте, спустя месяц после ДТП, по отзывам на Яндексе я выбрала агентство, которое должно было помочь мне сделать независимую оценку повреждений. За услуги агентство просило 7000 Р. Можно было найти и за 5000 Р, но у этих ребят был очень хороший рейтинг. В итоге я осталась довольна их работой.

Мы согласовали время и место оценки: оценщик должен был приехать туда, где стоит мой автомобиль. Мне рассказали, что важно уведомить страховую телеграммой за 3 рабочих дня, чтобы те тоже прислали своего оценщика.

Представитель страховой и независимый оценщик вдвоем осмотрели мою машину и зафиксировали скрытые повреждения. Между ними не было разногласий, каждый составил свой акт осмотра, и все разъехались.

Телеграмма, которую необходимо отправить в страховую, чтобы можно было оценить ущерб повторно

Мой Ниссан на независимой экспертизе — со снятым задним бампером

Через неделю от агентства пришел отчет. Они оценили стоимость ремонта с учетом износа в 113 307,76 Р.

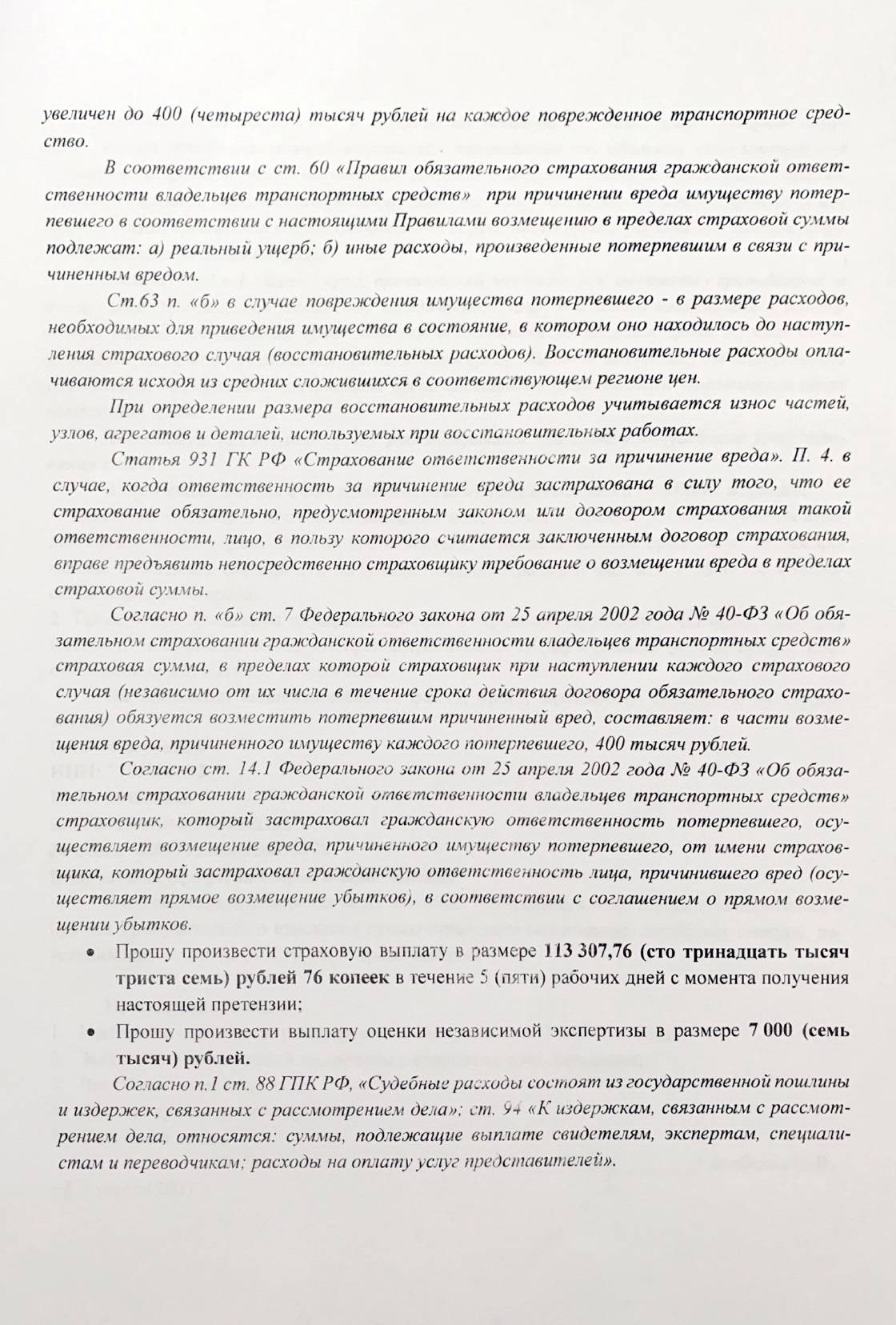

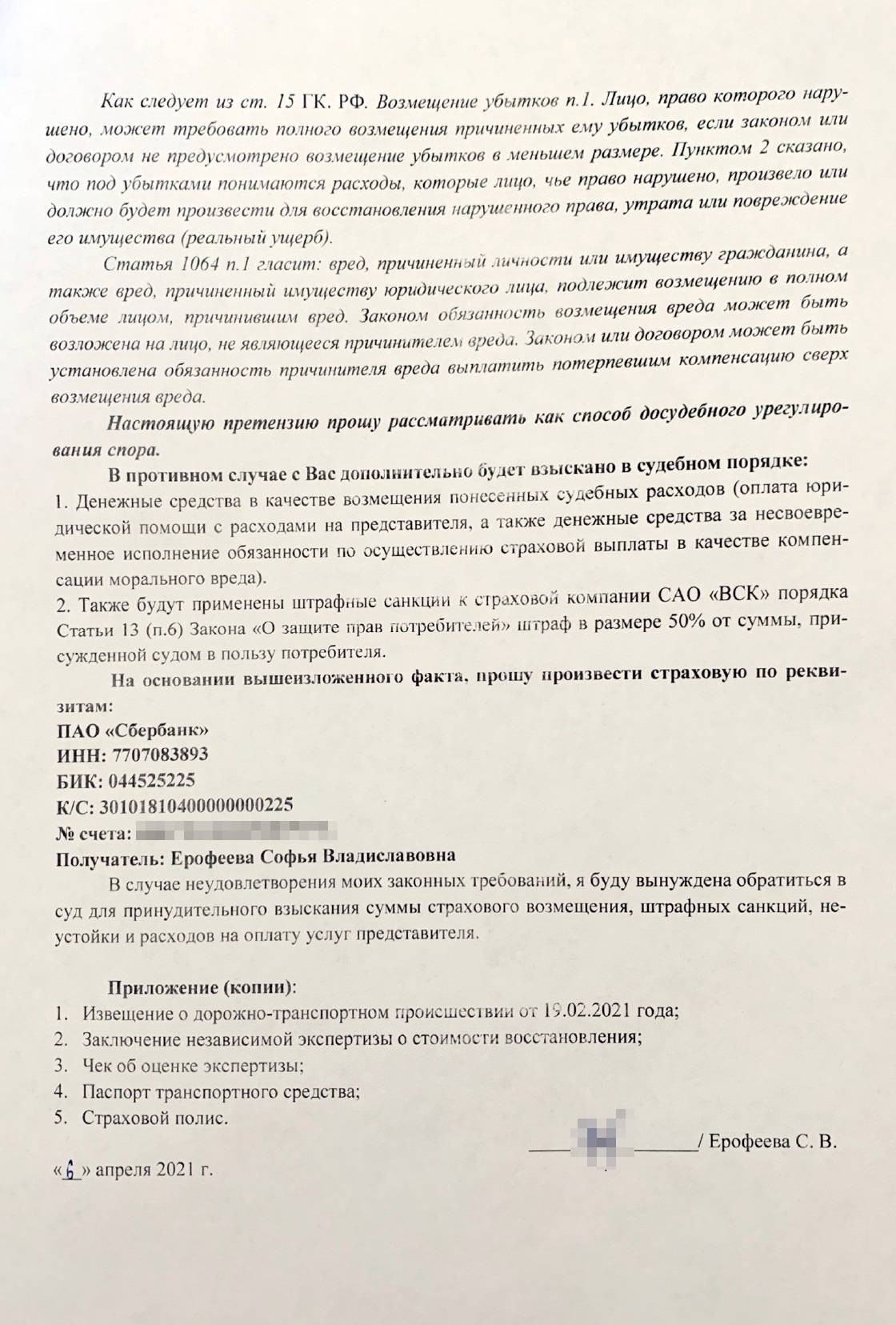

В апреле мы с юристом составили досудебную претензию в страховую с требованием выплатить мне компенсацию в размере 120 307,76 Р: 113 307,76 Р — за ремонт, 7000 Р — за независимую экспертизу. Чеки и копии заключения экспертизы мы прикрепили к претензии.

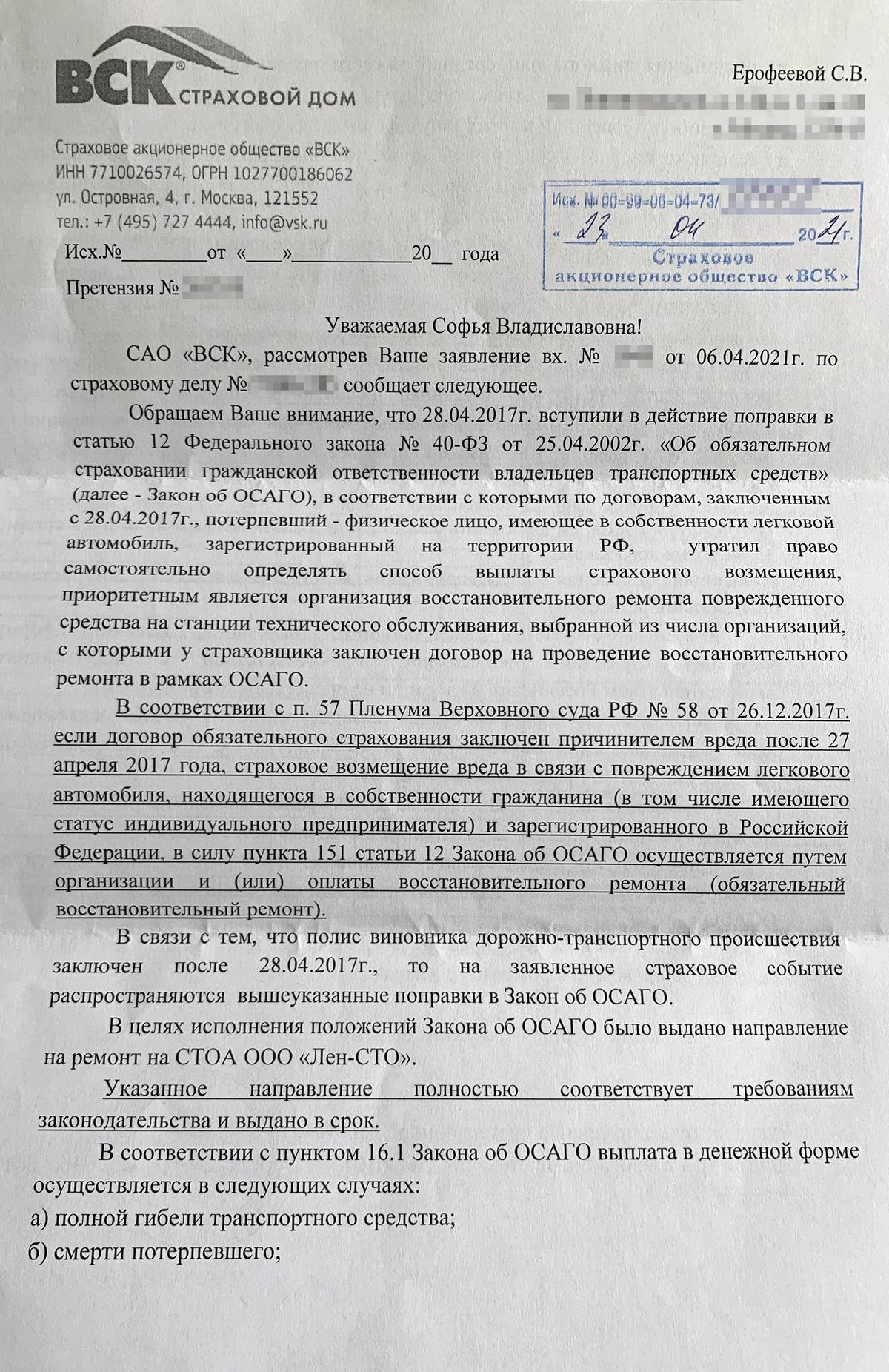

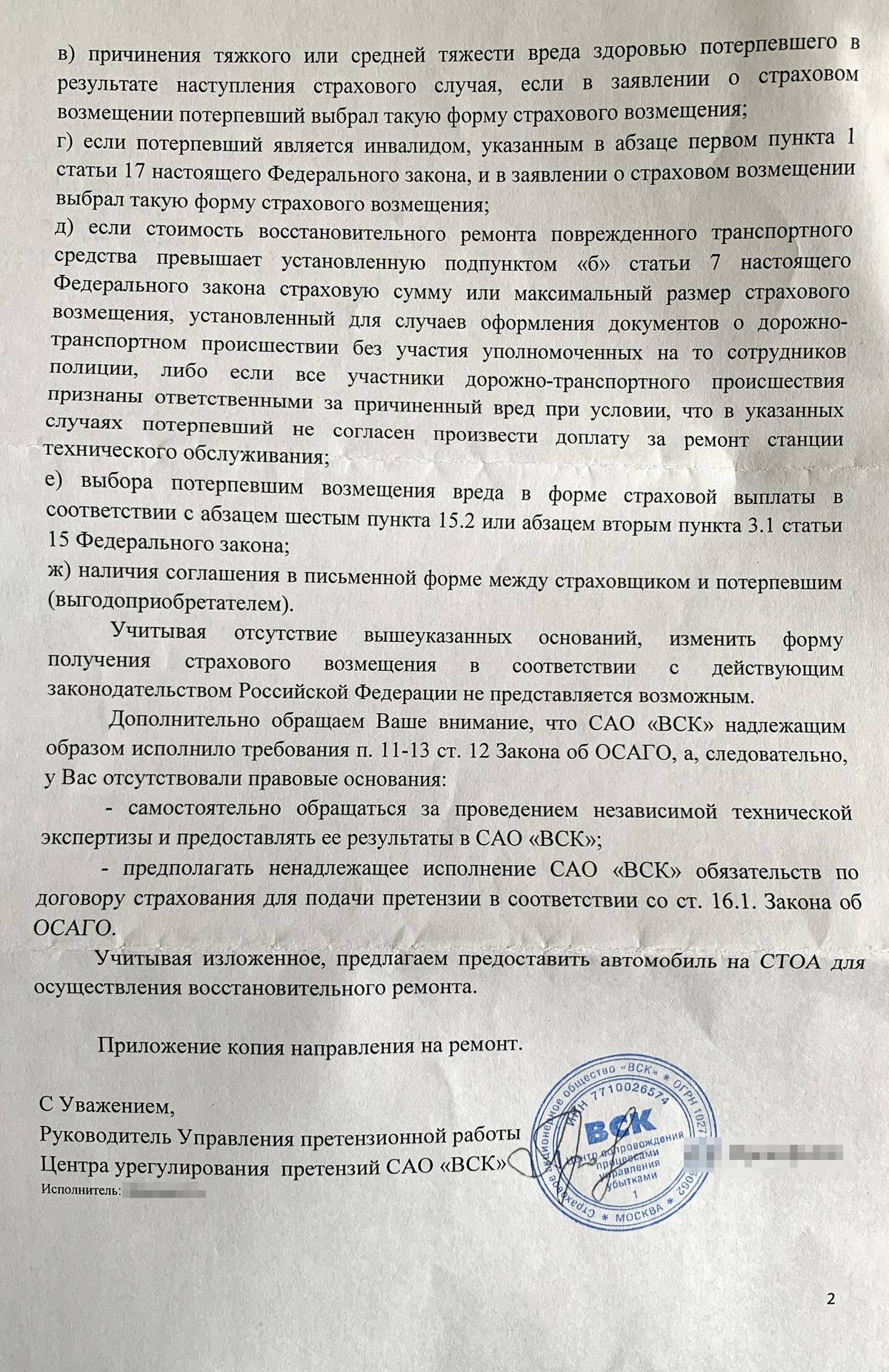

Спустя месяц, в мае, пришел ответ: страховая отказала мне в выплате на законных основаниях. Проблема была вот в чем: при первичном осмотре я не указала в акте, что выбираю денежную компенсацию, — не проставила ту самую галочку.

Меня снова отправили на тот же восстановительный ремонт в мастерскую с ужасными отзывами. Судиться было бесполезно.

Как я все-таки получила деньги

По совету независимого оценщика я поехала на ту же СТО, где проводили первичный осмотр моего Ниссана. Мне нужно было получить от них отказ ремонтировать мою машину. Этот отказ позволил бы мне получить компенсацию деньгами от страховой.

Такой отказ можно получить, если мастерская откажется делать ремонт по одной или нескольким веским причинам. Вот их список:

- Невозможно приобрести запчасть по стоимости единой методики расчета, ЕМР.

- Клиент отказывается доплачивать недостающие деньги.

- Необходимые для ремонта запчасти не получится доставить в установленные сроки ремонта.

- Представители СТО не согласны со списком ремонтных воздействий, которые предусмотрела страховая.

Я спросила, как работники СТО собираются уложиться в 100 000 Р — это ограничение по бумажному европротоколу, — если независимая оценка насчитала за ремонт новыми запчастями 170 000 Р. Мне сразу же написали отказ в ремонте. На следующий день страховая выплатила мне 93 374 Р.

Я до сих пор не разобралась, почему сумма именно такая. Перед тем как написать отказ, мастер сказал, что мне выплатят не больше 50 000 Р. То ли их оценщик так оценил урон, то ли дело было в том, что мы с оценщиком повздорили. А может быть, в страховой посмотрели на результаты независимой экспертизы и решили выплатить 93 тысячи в расчете на то, что меня это устроит и я не пойду в суд. И я действительно решила не тратить нервы и время из-за семи тысяч.

Соглашение об урегулировании страхового случая

Справка, которая подтверждает, что я получила денежную компенсацию

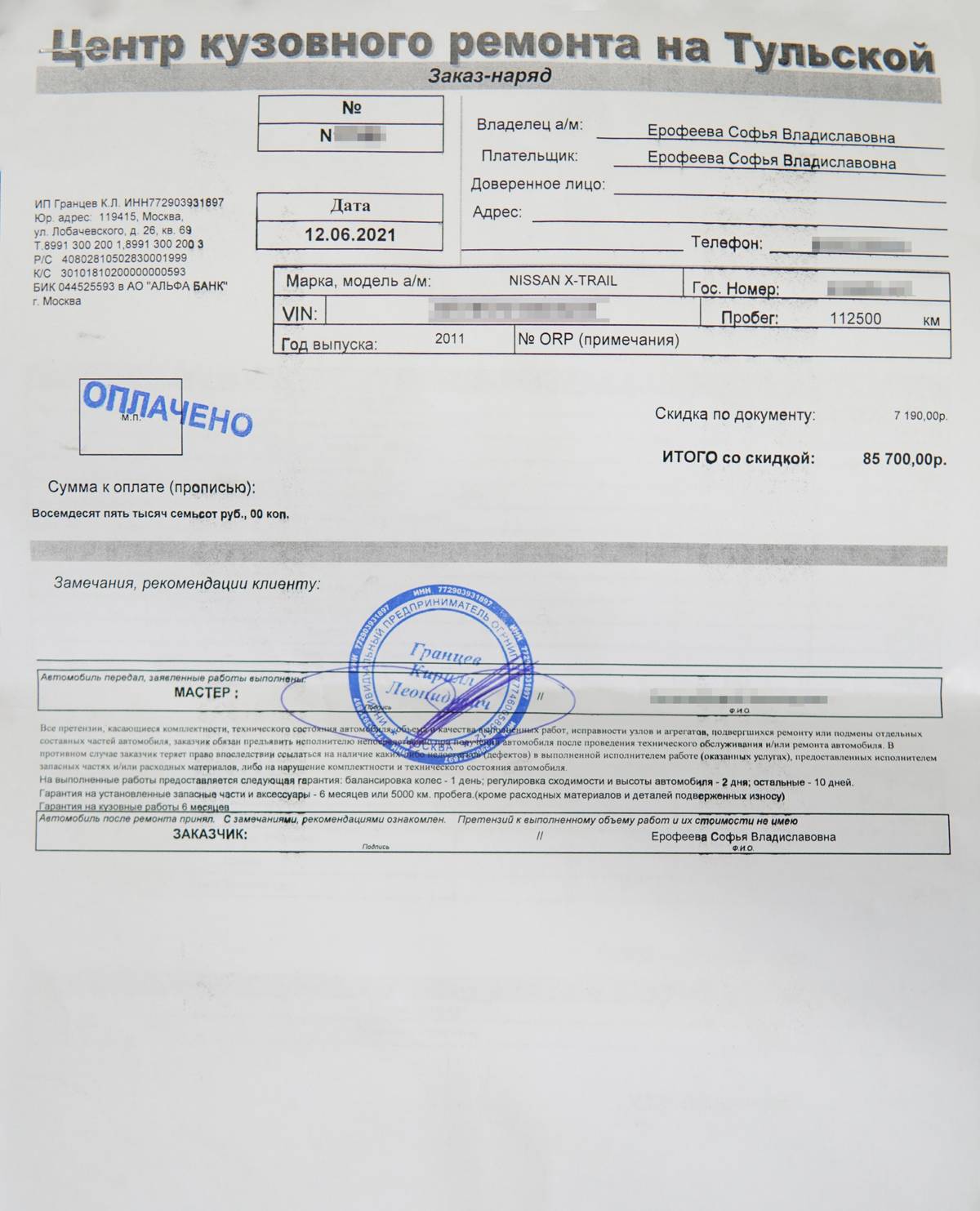

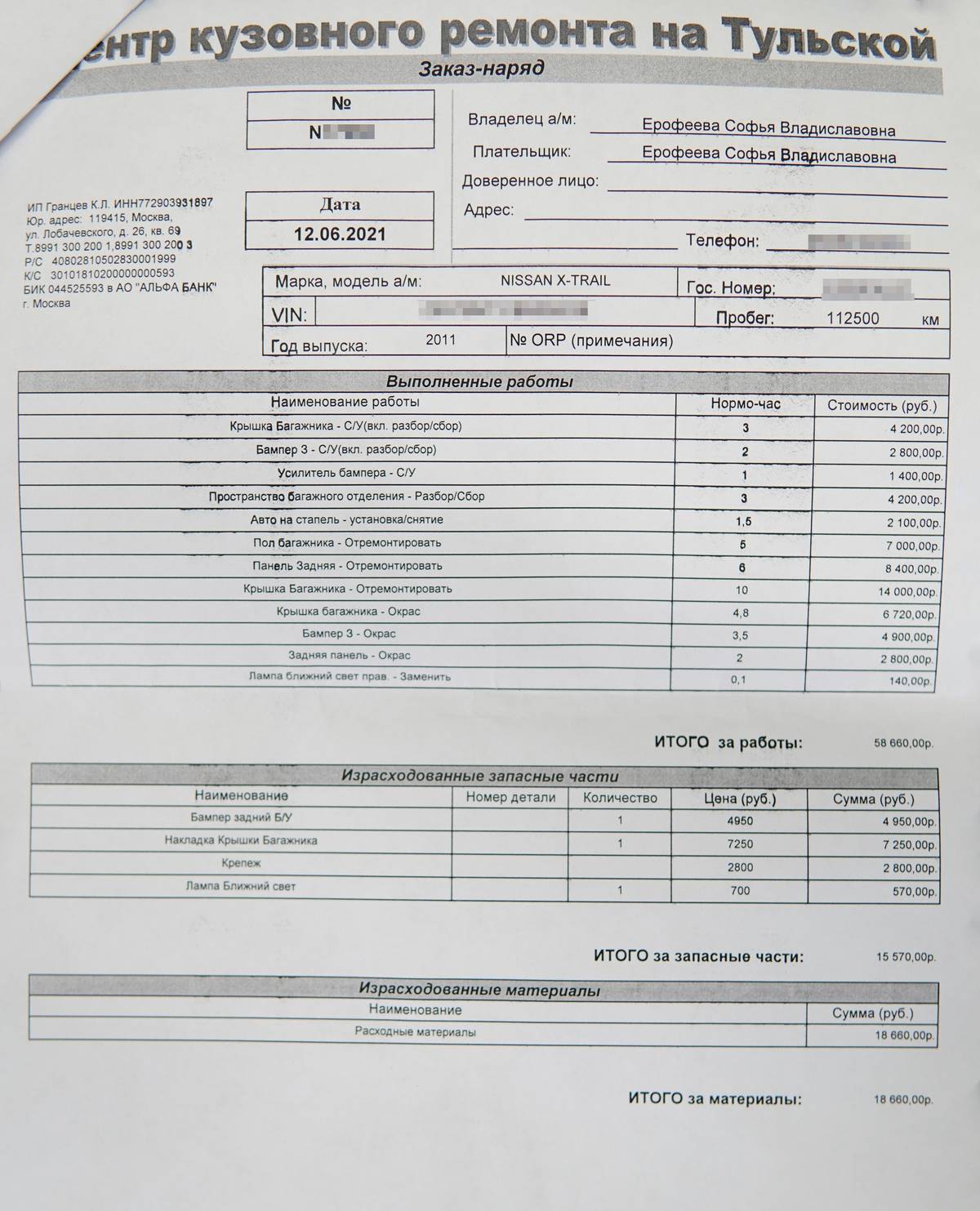

Как я ремонтировала машину

К июню машину отремонтировали. На ремонт я потратила 85 700 Р. Это был третий сервис, куда я ездила по рекомендациям друзей и советовалась по ремонтным работам. В первых двух мне рекомендовали менять крышку багажника и просили за работу и запчасти 120 000 Р, а в третьем сервисе мастера смогли выправить все вмятины и отремонтировали машину дешевле. Работы заняли четыре дня, в конце мне прислали фотоотчет.

Запомнить

- Если произошло хоть серьезное ДТП и у машины могут быть скрытые повреждения, не оформляйте европротокол, вызывайте сотрудников ГАИ.

- Если сотрудники приехали и говорят вроде «ничего страшного, оформляйте европротокол», не соглашайтесь и настаивайте на оформлении ДТП. я так поступила, выплата больше.

- Внимательно читайте и заполняйте документы. Если надо выбрать один из вариантов, отметив его галочкой, не забудьте это сделать.

- Не бойтесь тратиться на независимую экспертизу. В моем случае она окупилась.

Как правильно принять автомобиль после ремонта

Особенности правильного приема автомобиля после ремонта: правильное оформление машины, юридические нюансы, советы. Видео об оценке качества кузовного ремонта.

Чтобы избежать неприятностей и «подводных камней» при приеме автомобиля после ремонта, важно заранее согласовать все рабочие моменты и подкрепить их соответствующей документацией. Грамотная подача машины в мастерскую минимизирует риск низкого качества ремонта и препятствует ряду проблем в дальнейшем.

Правильное оформление транспортного средства перед сдачей в сервис

Перед тем, как отправить машину в автомастерскую, нужно тщательно очистить ее от загрязнений. Сдавая грязный автомобиль, вы сможете отметить галочкой пункт мойки. В таком случае представители организации не будут ответственны за найденные дефекты в процессе чистки.

Визуальный осмотр машины лучше выполнить при качественном освещении, выделив все повреждения, включая мелкие царапины. В акте приема авто на ремонт указаны следующие нюансы:

- перечень поломок, которые нужно ликвидировать;

- перечень компонентов, которые следует заменить;

- список дефектов и неполадок, не требующих участия автомастерской;

- полную комплектацию автомобиля (лишние запчасти и компоненты лучше оставить дома);

- пожелания и замечания касательно неполадок и ремонта. В этом пункте важно максимально информативно и грамотно сформулировать свое обращение.

Каждый перечисленный пункт требует повышенного внимания. Временные неудобства, связанные с бумажными делами, полностью оправдают себя.

Специалисту из сервисного центра не нужно ничего сдавать, за исключением штатного ключа от машины. Если вы сами купили нужные запчасти, обязательно сообщите об этом сотрудникам мастерской и положите их на видном месте.

Во время приема автомобиля автосервис предоставляет клиенту письменный договор. Под ним подразумевается квитанция, заказ-наряд или прочая форма документа с указанием ФИО владельца и его местонахождения. Также в договоре упоминаются сведения о времени получения заявки и сроках ее выполнения. Если вы не получите такой информации, можно пожаловаться на просрочку.

Кроме того, в документе должны присутствовать данные о стоимости услуг и порядке оплаты (наличными, банковским переводом, в рассрочку и т.

Представители мастерской указывают технические параметры автомобиля, такие как:

- государственный номер;

- код важных узлов;

- марка и модель.

В обязательном порядке вписываются все ремонтные работы, запасные части и материалы, а также их количество и стоимость.

По возможности, запишите номер аккумулятора со своей машины. Также отправляйтесь в СТО с заправленным бензобаком, чтобы не столкнуться с неприятностями при последующем выезде. При этом зафиксируйте показатель горючего перед ремонтом для проверки во время приема авто.

Тонкости приема автомобиля

Отправляясь в мастерскую, нужно выделить время на прием транспортного средства, чтобы не ограничиваться сроками. Также важно быть готовым к тому, что сегодня вам не отдадут машину, и домой придется добираться общественным транспортом.

Ни в коем случае не подписывайте никаких документов, если вы не готовы с условиями, которые в них прописаны. Роспись в предложенном акте станет подтверждением того, что вы согласились с результатом ремонта. Обжаловать это будет проблематично или даже невозможно.

Знакомимся с юридическими моментами

Каждая автомастерская, которая занимается ремонтом или техническим обслуживанием транспортных средств и имеет официальные разрешения на такую форму деятельности, обязывается отвечать за качество своей работы строго по закону. Ознакомившись с несколькими важными документами, автовладелец сможет претендовать на исправление дефектов, если они будут обнаружены при осмотре или в ходе тест-драйва автомобиля.

Подробные сведения по защите прав указаны в двух ключевых документах РФ:

- Закон о защите прав потребителей;

- Постановление правительства №290 от 11.04.2001.