Вопросы, связанные с условиями и порядком возмещения вреда

Cтраховщик выдал направление на ремонт. Должен ли я доплачивать на СТОА и почему?

Если возмещение вреда в натуральной форме (ремонт) осуществляется по договору ОСАГО, заключенному 29 апреля 2017 года и позднее, при условии, что потерпевший является гражданином Российской Федерации и автомобиль, которому причинен вред, является легковым, доплат от потерпевшего не требуется, кроме случаев, когда стоимость восстановительного ремонта превышает страховую сумму по договору ОСАГО или максимальный размер страхового возмещения для ДТП, оформленных в рамках так называемого «Европротокола», а также в случае, если в ДТП имела место «обоюдная» вина и потерпевший не имеет права на возмещение вреда в полном объеме в силу того, что несет определенную долю ответственности за произошедшее ДТП.

В случае если натуральная форма возмещения с учетом установленных Законом об ОСАГО условий не является обязательной, но тем не менее по согласованию со страховщиком выбрана потерпевшим, доплата от потерпевшего может потребоваться в случае необходимости оплаты СТОА суммы износа деталей (узлов, агрегатов), подлежащих замене в рамках восстановительного ремонта.

Предполагаемый размер доплаты должен быть указан в направлении на ремонт.

Могу ли я отказаться от ремонта и получить возмещение в денежной форме?

Вы можете отказаться от ремонта в случае если в вашей ситуации натуральная форма возмещения вреда в рамках ОСАГО не является обязательной с учетом установленных Законом об ОСАГО критериев (договор ОСАГО заключен до 29 апреля 2017 года, транспортное средство принадлежит юридическому лицу и пр.), а также в случае, если получение возмещения в денежной форме согласовано со страховщиком.

Какой срок постановки на ремонт после предоставления направления СК?

Пунктом 21 статьи 12 Закона об ОСАГО установлен срок выдачи направления на ремонт страховщиком после обращения потерпевшего с полным комплектом необходимых документов (20 календарных дней, за исключением нерабочих праздничных дней), а также пунктом 15.2 статьи 12 указанного закона установлены максимальные сроки проведения СТОА восстановительного ремонта со дня представления потерпевшим транспортного средства на СТОА – 30 рабочих дней.

Могут ли мне дать направление на ремонт СТОА, выбранную мной, если договор с этой СТОА у страховщика отсутствует?

Страховая компания выдает направление на СТОА, которая соответствует установленным пунктом 15.2 статьи 12 Закона об ОСАГО требованиям в части доступности и порядка проведения ремонта, с которой у страховой компании имеется договор. Потерпевший может провести ремонт на иной СТОА только при условии отсутствия у страховщика договора с СТОА, соответствующей требованиям Закона об ОСАГО, на которой может быть осуществлен ремонт транспортного средства потерпевшего, а также только при наличии соответствующего согласия на это страховой компании. При этом решение о возможности осуществить ремонт в соответствии с требованиями Закона об ОСАГО на предложенной потерпевшим СТОА и выдаче направления на эту СТОА принимает страховщик. В случае отсутствия согласия страховщика на осуществление ремонта на СТОА, предложенной потерпевшим, возмещение вреда, причиненного транспортному средству, осуществляется в форме страховой выплаты.

Какой срок и порядок проведения осмотра / независимой технической экспертизы?

Осмотр страховщиком поврежденного транспортного средства потерпевшего должен быть организован и проведен в течение пяти рабочих дней с даты подачи заявления о страховом возмещении и прилагаемых к нему в соответствии с Правилами ОСАГО документов. При этом страховщик обязан организовать и провести осмотр или независимую техническую экспертизу, а потерпевший обязан представить поврежденное транспортное средство для осмотра. Страховщиком и потерпевшим может быть согласован иной срок проведения такого осмотра.

Какой срок рассмотрения заявления о страховом возмещении или прямом возмещении убытков, досудебной претензии?

После представления потерпевшим в страховую компанию полного комплекта документов согласно требованиям Правил ОСАГО, а также проведения осмотра поврежденного ТС, в течение 20 календарных дней страховщик обязан произвести страховую выплату или выдать потерпевшему направление на ремонт либо направить мотивированный отказ в осуществлении страхового возмещения. Срок рассмотрения претензии в рамках досудебного порядка разрешения споров составляет десять календарных дней со дня поступления претензии в страховую компанию.

Как действовать, если компания нарушает сроки выплаты?

При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства потерпевшему рекомендуется первоначально обратиться в страховую компанию с досудебной претензией. Если претензия остается без ответа, можно обратиться в РСА или Банк России.

Куда обращаться, если виновник ДТП скрылся (не установлен)? Кто возместит ущерб?

В данной ситуации, если причинен вред жизни или здоровью потерпевшего, пунктом 1 статьи 18 Закона об ОСАГО предусмотрено осуществление компенсационной выплаты, т.е. потерпевший (его наследники) вправе обратиться в РСА.

Если вред причинен имуществу потерпевшего, например, автомобилю, при этом виновник ДТП не установлен, то возместить причиненный вред некому, восстанавливать такой автомобиль придется самому потерпевшему.

Какие документы должны выдать сотрудники ГИБДД?

Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении.

В каком документе сотрудники ГИБДД должны указать о повреждении иного имущества?

В случае если в результате ДТП вред причинен ТС и/или иному имуществу — сведения о повреждениях ТС и иного имущества должны содержаться в первичных процессуальных документах, оформленных уполномоченными сотрудниками полиции (протокол об административном правонарушении/постановление по делу об административном правонарушении, определение о возбуждении дела об административном правонарушении и проведении административного расследования или определение об отказе в возбуждении дела об административном правонарушении).

Что делать если в период рассмотрения заявления о страховом возмещении или прямом возмещении убытков у компании отозвали лицензию? Как получить назад документы по ДТП?

Отзыв лицензии не влечет одномоментное прекращение деятельности страховщика. Соответственно, страховая компания обязана урегулировать заявленный до момента отзыва лицензии страховой случай. В случае необходимости получить представленные страховщику документы нужно обратиться с письменным заявлением об этом в страховую компанию, в которую были поданы документы. Если по каким-либо причинам получение этих документов от страховщика невозможно, для обращения за возмещением повторно (например, к страховщику причинителя вреда или РСА) необходимо восстановить требуемые документы (документы о ДТП). При этом в случае отсутствия возможности проведения осмотра поврежденного транспортного средства у страховщика причинителя вреда (РСА) не будет возможности установить размер подлежащего возмещению вреда, что приведет к невозможности осуществить страховую выплату.

Памятка для автовладельцев

Видеоролик «Челюсти» в рамках социальной кампании «Дистанция»

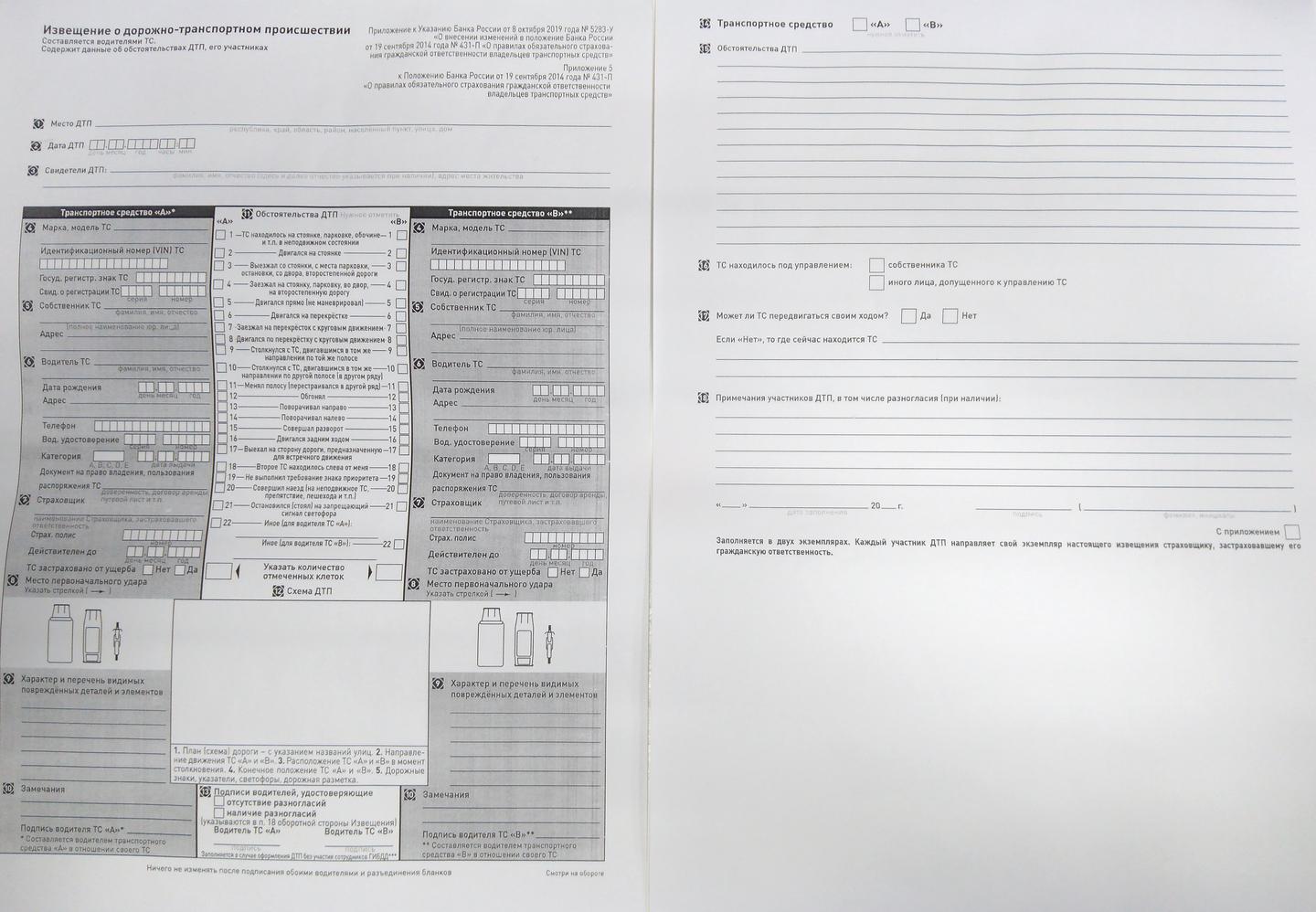

Как получить деньги по ОСАГО? Нужно правильно заполнить протокол и извещение и отправить все за 5 дней

Когда наступает страховой случай

Страховым случаем называют автомобильную аварию, при которой водитель нанес урон своему и/или чужому авто, грузу, здоровью, жизни человека.

Страховой случай – это:

Если ваша вина доказана и у вас есть только ОСАГО, то чужой ремонт оплатит ваша страховая, а свой – вы сами. Бывает и так, что у виновного в ДТП нет ОСАГО, тогда компенсацию придется требовать через суд. Также обращение в суд потребуется, если убыток от аварии превышает 400 тысяч рублей.

- На трассе при движении во время поворота налево в машину Марии врезался автомобиль Сергея, который начал совершать обгон. Определить виновника ДТП в таком случае сложно, если нет камер или видеорегистраторов, такие случаи рассматривает суд. Если признана обоюдная вина водителей, они будут возмещать урон друг другу соразмерно степени вины каждого.

- При перестроении Инна задела чужую машину, но у нее нет «автогражданки». Потерпевший обращается в суд, Инна оплачивает ремонт автомобиля за свой счет, а также штрафы за нарушение ПДД и управление авто без полиса обязательного страхования.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Куда обращаться по ОСАГО

Страховые компании разработали порядок обращения за компенсацией: потерпевшая сторона подает документы на оплату урона своему страховщику, и тот связывается со страховщиком виновника аварии. Эта процедура называется прямым возмещением ущерба.

По закону прямое возмещение возможно, если участники аварии застраховали гражданскую ответственность, пострадали только транспортные средства.

- после оформления аварии по европротоколу или вызова сотрудника ГИБДД вы собираете все документы и несете их своему страховщику;

- компания принимает документы, выдает подписанное свидетельство с описью принятых бумаг.

Сколько времени отводится на обращение

На обращение к страховщику отводится всего 5 дней. Если аварию оформили по европротоколу (виновник выявлен, разногласий нет, сумма убытков не превышает 100 тысяч рублей или до 400 тысяч при соблюдении дополнительных условий), водители заполняют два экземпляра извещения, отправляют их каждый своему агенту. Далее компания виновника рассматривает заявку, проводит дополнительный осмотр авто (при необходимости), определяет размер компенсации или оплачивает ремонт пострадавшего транспортного средства.

Компания может выплатить потерпевшему деньги, а может отремонтировать авто за свой счет

Порядок обращения и подачи заявления

Рассмотрим подробнее правила обращения к страхователю.

После ДТП оформите документы по европротоколу или вызовите инспектора ГИБДД.

Действия при европротоколе:

- как можно тщательнее зафиксируйте аварию, повреждения обоих авто со всех ракурсов, их расположение;

- на всякий случай попросите телефон у свидетелей происшествия;

- после того, как схема составлена, видео сняты, авто можно убрать с дороги;

- заполните и подпишите европротокол;

- сообщите страховому агенту;

- отправьте европротокол/извещение, справку из ГИБДД лично или по электронной почте;

- дождитесь уведомления о получении.

Заполнить европротокол просто: в нем есть инструкции, вписать информацию нужно с обеих сторон бланка. Если есть протокол, то справка из ГИБДД не нужна.

В комплекте с полисом ОСАГО идет бланк извещения о происшествии с участием машины, в извещении отражаются обстоятельства аварии. Заполняют от руки обе стороны бланка, затем отправляют страховщику.

Действия при вызове ГИБДД:

- не трогайте авто после остановки, не меняйте расположение предметов;

- выставите аварийный треугольник, включите сигнал аварийной остановки;

- вызовите инспектора ГИБДД;

- на всякий случай зафиксируйте обстоятельства аварии на телефон;

- найдите свидетелей, запишите их имена, телефоны;

- составьте схему происшествия (самостоятельно, с помощью инспектора);

- после этого можно убирать авто с дороги.

- Вы виновник? Обратитесь в свою страховую.

- Вы потерпевший? Обратитесь в свою страховую.

После обращения вам придет уведомление о получении отправленных бумаг, их опись, предупреждение о том, что нельзя делать ремонт до того, как компания примет решение о компенсации.

Список необходимых документов

Пакет документов для страховой компании включает извещение о ДТП (можно заполнить у страховщика), заявление о возмещении урона (подписывается в компании, предоставившей ОСАГО виновнику), а также справку о происшествии из автоинспекции с данными об аварии. Справка должна отражать информацию о:

- месте аварии,

- времени,

- участниках,

- повреждениях авто,

- нарушении правил дорожного движения,

- направлении на медосвидетельствование,

- страховых всех участников,

- номерах полисов.

Заполнить бланк извещения и европротокола можно самостоятельно, следуя указаниям на бланке

Для того чтобы оформить возмещение за порчу имущества – другие машины, их грузы, ограждения, бордюры, рекламные щиты и др., нужно также обратиться в компанию, предоставившую ОСАГО. Также к ущербу имуществу относится ДТП с участием домашних животных.

Бумаги дополняют правом собственности на машину, заключением экспертизы и чеком о ее уплате, подтверждением факта эвакуации (опционально), подтверждением расходов на стоянку или охрану, возникших в результате аварии. Последние три нужны, если потерпевший требует компенсации дополнительных расходов.

Если в результате аварии есть пострадавшие – получившие ушибы, порезы, переломы, в том числе требующие продолжительного лечения, – потребуются следующие документы:

- заключение врача из аккредитованного медицинского учреждения с диагнозом, описанием травм и повреждений, продолжительности больничного;

- справка об инвалидности (при наличии);

- информация о приезде скорой (если есть);

- право на выплату;

- российский паспорт или другое удостоверение личности;

- данные счета для перевода компенсации.

Иногда недобросовестные страховщики могут направить потерпевшему письмо о недостатке того или иного акта, хотя должны прислать письменный отказ или перечислить деньги. Потребуется дополнительное время на рассмотрение повторной заявки. Компании рассчитывают, что кто-то из претендентов на страховые выплаты откажется от волокиты и долгого ожидания.

Но правильно будет приехать в компанию лично, привезти копии бумаг, сфотографировать их, взять расписку с перечислением полученных бумаг, заверенную подписью и печатью. Если разбирательство предстоит сложное, а сумму вы ожидаете большую, то обратитесь за сопровождением к юристам.

Срок рассмотрения

По закону страховая должна рассмотреть обращение пострадавшего в дорожном происшествии и весь пакет за 30 дней с момента получения. После этого страховщик либо оплачивает ремонт / переводит деньги, либо отказывает в письменной форме, либо просит соискателя направить дополнительные документы, предоставить авто на экспертизу.

Дополнительную экспертизу назначают, если компания сомневается в оценке стоимости повреждений

В каком случае в выплате откажут

Договор со страховщиком включает пункты, при которых компания отказывает выплачивать средства на ремонт машины или лечение потерпевшего. Прежде чем подписывать договор даже по очень выгодной цене, внимательно прочтите все параграфы.

Важно: не покупайте страховку у малоизвестных компаний по неправдоподобно низкой цене. В нужный момент полис может оказаться недействительным. Всегда проверяйте подлинность на сайте РСА.

Почему страховая отказывает потерпевшему:

- нарушены сроки подачи;

- застрахованным авто управлял водитель, не вписанный в страховку;

- ДТП произошло во время обучения, тест-драйва;

- машина участвовала в гонках/соревнованиях, повреждена в результате заведомо опасного вождения;

- урон нанесен в результате доказанных мошеннических действий;

- полис недействителен (истек срок действия, организация, предоставившая его, не существует);

- нет доказательств вины участников, никто не признает свою ответственность за происшествие;

- неверное оформление;

- владелец не предоставил ТС на экспертизу;

- нет прав у одного из водителей;

- виноватый в аварии был пьян или находился под воздействием наркотических веществ на момент происшествия.

Иногда компания задерживает перечисление средств на время, в других случаях отказ будет окончательным. Страховщик объясняет, на каком основании пришел отказ, как устранить ошибки в заявлении.

Если вы не согласны с решением компании, подавайте претензию директору учреждения. В претензии отметьте, что полис приобретен законно, срок действия не истек и компания обязана выплатить по нему компенсацию. Претензии рассматривают в срок до одной недели. Если реакции не последует, обращайтесь в суд.

Что, если у виновника аварии нет полиса ОСАГО

Закон запрещает использовать машину без полиса гражданской ответственности. Водитель, севший за руль без «автогражданки», будет оштрафован на 800 рублей. Если вы ездите без аварий, цена невысока, даже если вы 2-3 раза за год попадетесь на этом нарушении. Но если вы стали виновником ДТП, придется компенсировать ущерб из своего кармана: ремонт авто, лечение потерпевшего, если он оказался на больничном. Через суд пострадавший может добиться компенсации свыше 400 тысяч на ремонт, а также возмещение морального вреда.

Суд рассчитает размер компенсации без учета возраста авто – признанный виновным оплатит покупку деталей на замену по цене новых. Страховщики пользуются услугами партнеров – сервисов, поставщиков запчастей, стоимость ремонта для них обходится дешевле, чем ремонт в частном порядке.

Какие еще могут быть расходы у виновника дорожного столкновения без ОСАГО:

- оплата независимой экспертизы;

- стоимость услуг эвакуатора;

- присмотр за авто на стоянке;

- почтовые расходы;

- моральный вред (от 1000 рублей за моральный вред без телесных повреждений).

Повреждения на своей машине водитель оплачивает за счет комплексной страховки, а если вы купили машину без каско, то за счет собственных средств.

Получение компенсации по «автогражданке» при правильном оформлении запроса проходит по стандартной схеме. Если возникают разногласия по размеру компенсации, пострадавший может обратиться в суд.

Роман Баталов* попал в аварию, повредив свою Lada Kalina. Чтобы возместить ущерб, он обратился в страховую компанию «Гелиос», где авто было застраховано. Водитель попросил организовать ремонт на любой СТО, но с использованием новых деталей без учета их износа.

Страховая осмотрела машину и направила Баталову письмо с отказом выдать направление на ремонт. Компания сослалась на отсутствие договора со станцией техобслуживания, которая находится в 50 км от места ДТП или жительства клиента и успеет починить авто за 30 дней (абз. 2, 3, 4 п. 15.2 ст. 12 закона «Об ОСАГО»). Поэтому взамен фирма попросила у Баталова реквизиты банковского счета, чтобы перевести ему страховое возмещение деньгами. Но водитель эти сведения не представил.

Вместо этого он обратился с жалобой к уполномоченному по правам потребителей финансовых услуг, но безуспешно. Тогда водитель подал иск в суд.

Страховая действует по закону

В Новоселицком райсуде Ставропольского края Баталов просил обязать «Гелиос» выдать направление на ремонт и взыскивал с компании судебную неустойку (дело № 2-112/2021):

- 3000 руб. за следующие три дня;

- 5000 руб. за каждый следующий день до даты выдачи автомобиля из ремонта.

Судья Лидия Хачирова отметила, что ответственность за некачественный ремонт авто несет не СТО, а страховая компания, которая выдала направление (абз. 9 п. 17 ст. 12 закона «Об ОСАГО»). Поэтому «Гелиос» не может без согласия Баталова направить машину на станцию техобслуживания, которая находится далеко от места ДТП или жительства клиента и не успеет починить авто за 30 дней. А автовладелец не просил отправить его Lada Kalina в другую мастерскую. Поэтому «Гелиос» и предложил водителю перевести деньги (абз. 6 п. 15.2 ст. 12 закона «Об ОСАГО»).

Суд подчеркнул, что требование Баталова отремонтировать машину с использованием новых деталей без учета их износа тоже незаконно. В итоге истцу отказали. Заявитель обжаловал такое решение, но его подтвердили Ставропольский крайсуд и Пятый кассационный суд общей юрисдикции. Тогда истец написал жалобу в Верховный суд.

Позиция ВС

Закон «Об ОСАГО» предусматривает конкретные случаи, когда страховая может выплатить водителю деньги вместо того, чтобы отправить машину на ремонт, отметила тройка судей под председательством Александра Киселева (дело № 19-КГ22-6-К5).

Когда по ОСАГО можно вместо ремонта авто выплатить деньги

- По инициативе потерпевшего (абз. 2 п. 15 ст. 12 закона «Об ОСАГО»).

- Если у страховщика нет договора с подходящей СТО, а страхователь согласен получить деньги (абз. 5 п. 15.2 ст. 12 закона «Об ОСАГО»).

- Если у страховщика нет договора с подходящей СТО, а страхователь отказался ремонтировать машину на другой станции техобслуживания (абз. 5 п. 15.2 ст. 12 закона «Об ОСАГО»).

А вот отсутствие договоров с СТО у страховщика нельзя считать безусловным основанием, чтобы менять форму возмещения ущерба на денежную.

Нижестоящие инстанции не учли, что Баталов согласился на ремонт на любой СТО. Его главное условие — использовать новые детали. А вот согласия на получение выплаты истец не давал. Суды не выяснили, предложил ли «Гелиос» Баталову отремонтировать авто на СТО, которая не соответствует требованиям абз. 2, 3, 4 п. 15.2 ст. 12 закона «Об ОСАГО». А ведь по закону выплатить страховое возмещение можно, только если истец отказался от такого варианта (абз. 5 п. 15.2 ст. 12 закона «Об ОСАГО»).

ВС отменил решения нижестоящих инстанций и направил дело на новое рассмотрение в Ставропольский краевой суд (дело № 33-3-6553/2022).

Удивительно, что нижестоящие инстанции не увидели нарушения прав истца, считает руководитель департамента контроля качества

Нурида Ибрагимова. Ведь из дела четко следует, что ответчик не предлагал истцу направить авто на любую СТО. Нижестоящие инстанции возложили на истца обязанность по предложению вариантов СТО, хотя по закону это должен делать страховщик.

Определение ВС имеет весомое значение в формировании единообразной практики по подобным спорам. Для нижестоящих судов решение может стать примером и стандартом.

* Имя и фамилия изменены редакцией.

Иллюстрация: Право.ru/Петр Козлов; Getty Images Plus

Из-за санкций восстановительный ремонт стал значительно дороже: страховщики теперь считают цену запчастей по новым каталогам, потому выросла и стоимость самой страховки. В такой ситуации важно знать, когда страховая компания должна отремонтировать автомобиль потерпевшего, а когда может и возместить причиненный ущерб деньгами. Подробно, но без лишней информации рассказываем, как происходит возмещение по ОСАГО и какие трудности могут возникнуть при общении со страховой.

Ремонт по ОСАГО: что нового?

С 19 июня стоимость восстановительного ремонта автомобилей по договору обязательного автострахования (ОСАГО) рассчитывается по-новому. Вступили в силу новые справочники оценки средней стоимости запчастей, которые используются для расчета выплат по страховке. По подсчетам Российского союза автостраховщиков, стоимость «корзины часто бьющихся запчастей», рассчитываемая по новым справочникам деталей, выросла на 28,7% относительно предыдущей редакции.

Другие изменения находятся на стадии обсуждения и проработки. Так, еще в апреле Центробанк предложил новые правила расчета стоимости ремонта по ОСАГО с учетом цен на аналоги оригинальных запчастей. Такое решение регулятор предложил как временную меру из-за «высокой неопределенности цен» оригинальных деталей и проблем с их доступностью. А в июне ЦБ выступил с инициативой изменить коридор базового тарифа ОСАГО для большинства категорий автовладельцев. Его хотят расширить на 26% вверх и вниз — так страховщики смогут точнее учитывать риски на фоне роста стоимости запчастей.

За ремонтом авто по ОСАГО может обратиться только автовладелец, которого признали потерпевшим в ДТП. Виновник аварии должен ремонтировать машину самостоятельно, если у него нет договора добровольного автострахования (каско).

По закону «Об ОСАГО» максимальная сумма, которую страховая фирма вправе потратить на восстановительный ремонт авто, не должна превышать 400 000 руб. Если был нанесен ущерб жизни и здоровью человека, лимит достигает 500 000 руб.

В случае когда в ДТП виноваты оба водителя либо не виноват никто, оба получают по 50% стандартной компенсации. То есть не больше 50 000–200 000 руб. Но если в судебных разбирательствах выяснится, что у сторон ДТП степень вины различная, то возмещение утвердят пропорционально тяжести последствий от действий участников аварии.

Ремонт или деньги

П. 16.1 ст. 12 закона «Об ОСАГО» предусматривает закрытый перечень оснований, когда страховщик может вместо организации ремонта выплатить потерпевшему возмещение в денежной форме:

✅ полное уничтожение попавшего в ДТП транспортного средства;✅ смерть потерпевшего;✅ при заключении письменного соглашения между страховой компании и потерпевшим;✅ в заявлении о страховом возмещении потерпевший сам выбрал такую форму возмещения;✅ в 50 км от места жительства клиента нет ни одного сервиса, который сможет восстановить машину;✅ страховая не сотрудничает с СТО, способными произвести восстановительный ремонт;✅ цена ремонта превышает лимиты по договору, когда ДТП оформляется по европротоколу.

Во всех других случаях страховая компания не может в одностороннем порядке изменить форму возмещения.

Что делать после ДТП

По итогам разбирательств на месте происшествия у водителя должен быть главный документ, необходимый для обращения в страховую компанию — извещение о ДТП. С ним и нужно идти к страховщику. Но не только с ним: еще понадобятся заявление на возмещение, права, паспорта заявителя и транспортного средства. Полный пакет документов, необходимый при обращении, может отличаться у конкретных страховых компаний и в зависимости от обстоятельств аварии, так что лучше уточнить этот вопрос через горячую линию или в мобильном приложении, если оно есть.

По закону «Об ОСАГО» страховая должна в течение пяти рабочих дней после получения заявления изучить повреждения пострадавшей в ДТП машины клиента. После этого у нее будет еще 15 дней на принятие решения по страховому случаю — отказать автовладельцу или оплатить ремонт.

Но такой порядок действий предусмотрен только для стандартных ситуаций, когда машина на ходу и может самостоятельно доехать до представителя страховщика. Если авто не передвигается, то страховая вправе прислать своего представителя или даже вызвать эвакуатор для доставки транспортного средства до места проведения оценки. Кроме того, автовладелец имеет право попросить перенести дату осмотра, тогда у страховой будет уже не 20, а 40 дней на принятие решение о возмещении.

Если же осмотр задерживается по вине страховой компании, за каждый день просрочки она выплатит своему клиенту неустойку в 1% от размера страховой выплаты.

Европротокол: как влияет на выплаты

При аварии водители могут не вызывать сотрудников ГИБДД, а составить извещение о ДТП или европротокол своими силами, если одновременно выполняются несколько условий:

✅ в результате ДТП нанесен вред авто, но не жизни или здоровью граждан;✅ столкнулись два авто (даже с прицепами), у владельцев которых есть действующие полисы ОСАГО;✅ обстоятельства произошедшего не вызывают разногласий у участников ДТП*.

Закон позволяет составить европротокол даже тогда, когда попавшее в аварию авто зарегистрировано за рубежом, но у водителя есть международный полис ОСАГО. Когда все условия оформления ДТП соблюдены, то потерпевший получит страховую сумму до 400 000 руб. Если у страховщика нет сведений о ДТП, полученных через ГЛОНАСС или мобильное приложение, то он все равно выплатит возмещение, но его сумма не превысит 100 000 руб.

* Если есть разногласия, то водители должны передать информацию об аварии в экстренные службы через систему ЭРА-ГЛОНАСС или мобильное приложение «ДТП. Европротокол».

Как считают ущерб

Подсчет страховых выплат производится в соответствии с единой методикой. Основные факторы, влияющие на стоимость возмещения, — регион, где произошло ДТП, и степень износа деталей авто с учетом его возраста, или амортизация. Максимальная амортизация составляет 50%, то есть при любом износе поврежденной детали возместят как минимум половину от ее стоимости.

Подсчет ущерба важен не только для случаев, когда возмещение выплачивают деньгами. Если страховая соглашается отправить авто на ремонт, это тоже важно, поскольку стоимость восстановления может не уложиться в пороговую сумму (400 000 руб.). При этом подсчет производится по нормам региона, где произошло ДТП, а ремонт производится по месту жительства автовладельца.

Где отремонтируют автомобиль

По правилам закона «Об ОСАГО» страховая должна разместить информацию о сервисных центрах, с которыми сотрудничает, на своем официальном сайте. Там должны быть указаны их адреса, марки обслуживаемых авто, примерные сроки проведения ремонта. Из предложенного перечня клиент выбирает понравившийся, чтобы направить свой автомобиль туда.

А еще в начале июня Центробанк выпустил информационное письмо, в котором запретил страховым компаниям направлять поврежденные авто клиентов в сервисные центры, не указанные на сайте страховой. Если среди партнеров компании нет сервиса, который сможет отремонтировать авто клиента, тот может сам выбрать СТО для ремонта и согласовать свой выбор со страховой. Тогда компания также оплатит ремонт.

Что делать, если отказали в ремонте

Для споров со страховыми компаниями уже несколько лет предусмотрен досудебный порядок. Клиент сперва должен обратиться к финансовому уполномоченному, который по общему правилу рассмотрит заявление в течение 15 дней. Если потребуется техническая экспертиза, срок увеличат еще на 10 дней.

Обратиться к уполномоченному можно через форму на сайте финомбудсмена или по почте. Его решение обязательно для исполнения любой финансовой организацией, к которым относятся и страховые.

Если одна из сторон спора не согласна с решением финомбудсмена, то может оспорить его в судебном порядке. При этом после прекращения рассмотрения спора в службе уполномоченного досудебный порядок считается соблюденным, поэтому претензию страховой направлять не нужно, — на это в 2021 году указывал Пленум Верховного суда.

Перед обращением в суд придется проводить еще одну экспертизу и оплачивать ее самостоятельно. Стоимость такого исследования всегда относится к судебным расходам, которые оплачивает проигравшая сторона.

Судебная практика: пять важных дел

Правила страхового возмещения по ОСАГО не только прописаны в законах. Верховный суд неоднократно делал важные разъяснения по этой теме.

✅ У страховой не было сервисов-партнеров, которые готовы были починить машину, а клиент отказался ждать или доплачивать из своего кармана. ВС подчеркнул, что в такой ситуации нельзя заменить ремонт на выплату денег.

✅ Страховая не вправе требовать вернуть возмещение, если она не получила свою копию европротокола.

✅ Разницу между денежным возмещением и стоимостью ремонта нужно взыскивать с виновника ДТП, а не с его страховой компании, указывает Верховный суд.

✅ Страховая не может навязывать клиенту ремонт авто дороже 400 000 руб., если он отказывается доплатить СТО за восстановление.

28 августа 2018 года Ирина Ложкина* на своем «Ниссан Тиида» попала в ДТП, виновником аварии признали второго участника. Так как он застрахован в АО «ГСК «Югория», за возмещением пострадавшая обратилась в эту компанию, заявление она отправила 26 сентября. Спустя несколько дней ее автомобиль осмотрел эксперт «Югории», ремонт он оценил в 84 600 руб. Выплатить страховку компания должна была в течение 20 дней с момента обращения водителя, то есть до 16 октября 2018 года. За день до истечения срока «Югория» отправила по почте направление на ремонт машины. Адресат его не получил, поэтому его вернули из-за истечения срока хранения.

С этого момента прошло около месяца и женщина обратилась к независимому эксперту, при этом уведомила страховую. 15 ноября автовладелица поучила заключение, что стоимость ремонта авто составляет 190 500 руб. Собственница машины направила акционерному обществу претензию, попросила выплатить ей эту сумму, а не направлять в сервис. Но ей отказали, так как по такому случаю перечисление денег не предусмотрено. В ответе на претензию страховая отметила, что уже отправляла женщине письмо с направлением на ремонт.

Страховая заплатит

Тогда Ложкина обратилась с иском в суд, ссылаясь на то, что страховая компания не выдала ей в срок направление на ремонт. Она просила взыскать сумму на восстановление иномарки, неустойку, компенсировать моральный вред и судебные расходы — всего почти 630 000 руб.

Чтобы оценить причиненные машине повреждения суд назначил автотехническую экспертизу. Согласно заключению восстановление машины обойдется в 184 300 рублей. Тогда истица уточнила свои требования и за ремонт попросила перечислить на 6 200 руб. меньше, как и «насчитал» судебный эксперт, но оплатить еще и экспертизу (25 000 руб.), то есть всего 648 000 руб.

КАСКО и ОСАГО Получить полис ОСАГО: инструкция

На это ответчик заявил, что направлял Ложкиной направление на ремонт. Копию документа страховая компания приобщила к материалам дела. Первая инстанция отметила, что представленное «Югорией» направление не подписано истцом. В бумаге нет информации о том, сколько продлится ремонт и в какую сумму его оценили. Суду компания не представила доказательств, что направление владельца пострадавшей машины действительно получала.

Славянский городской суд Краснодарского края отметил, что «Югория» пропустила установленный срок на страховое возмещение. Согласно ч. 21 ст. 12 Закона об ОСАГО («Порядок осуществления страхового возмещения причиненного потерпевшему вреда») компания рассматривает заявления о выплате в течение 20 дней с даты получения. За это время она должна либо перечислить деньги на восстановление машины, либо направить ее на ремонт, либо отказать в выплате страховки. Фактически водитель письмо с направлением на ремонт не получила, следовательно ответчик не выполнил требование о его выдаче в 20-дневный срок.

Первая инстанция обратилась к постановлению Пленума ВС №58 от 26 декабря 2017 года, которое разрешает потерпевшим взыскивать средства со страховой деньги через суд, если она нарушает свои обязательства по выдаче направления на ремонт. Суд удовлетворил иск Ложкиной частично, взыскал с акционерного общества в ее пользу почти 620 000 руб., уменьшив размер компенсации за моральный вред и сумму на представителя (дело № 2-351/2019).

Апелляция с такой позицией согласилась, но снизила сумму неустойку с 300 000 до 170 000 руб. Краснодарский краевой суд указал, что согласно ст. 333 ГК («Уменьшение неустойки») сумма должна быть соразмерна с последствиями нарушенного обязательства. Всего в пользу Ложкиной взыскали около 490 000 руб. (дело № 33-29545/19). Кассация решение оставила без изменений. Тогда «Югория» пожаловалась в Верховный суд. А

Успел в «последний вагон»

Дело рассмотрела тройка под председательством Сергея Асташова. Коллегия указала, что нижестоящие инстанции не учли, что у страховой компании для выплаты или направления на ремонт было 20 дней — до 16 октября 2018 года (так как Ложкина обратилась с заявлением 26 сентября). И «Югория» направила по почте направление на ремонт машины до истечения этого срока, 15 октября. Из отчета об отслеживании следует, что оно было доставлено, но Ложкина его не получила, поэтому 19 ноября вернулось отправителю. ВС отметил, что сообщение считается доставленным, если оно поступило адресату, даже когда тот с ним не ознакомился по своим причинам.

Отправка направления на ремонт по почте в 20-дневный срок со момента принятия заявления от потерпевшего, свидетельствует о надлежащем исполнении страховой компанией своей обязанности, решил ВС

Тем более, отметила тройка, согласно материалам дела компания предупредила Ложкину о подготовленном направлении на ремонт в ответе на претензию.

Верховный суд не согласился и с позицией нижестоящих инстанций, что представленную копию направления на ремонт нельзя принять во внимание при разрешении спора. В ней, как указывает коллегия, указан сервис, который займется восстановлением машины и срок (не больше 30 дней), а так же сумма расходов на ремонт — 84 600 руб. Этих сведений, решила тройка, вполне достаточно. Поэтому коллегия по гражданским делам отменила решение нижестоящих инстанций и направила дело на пересмотр в апелляцию, там спор пока не рассмотрели (дело №18-КГ20-52-К4).

В деле Ложкиной ВС формально подошёл к вопросу, считает Александра Стирманова из АБ

Банкротство (споры mid market)

Арбитражное судопроизводство (крупные коммерческие споры — high market)

Разрешение споров в судах общей юрисдикции

Семейное и наследственное право

Трудовое и миграционное право (включая споры)

место

По выручке на юриста

место

По количеству юристов

место

Профайл компании

. Отменяя решения нижестоящих судов коллегия пришла к выводу, что фактически со стороны страховой компании нарушений нет, поскольку закон не ограничивает форму передачи направления на ремонт путём личной передачи. Отправка по почте не противоречит закону.

Фактически отправка письма практически в последний день срока, направлено на затягивание начала ремонта. После направления корреспонденции по почте страховая не заботилась, дошло ли оно до адресата.

Александра Стирманова, адвокат АБ

Банкротство (споры mid market)

Арбитражное судопроизводство (крупные коммерческие споры — high market)

Разрешение споров в судах общей юрисдикции

Семейное и наследственное право

Трудовое и миграционное право (включая споры)

место

По выручке на юриста

место

По количеству юристов

место

Профайл компании

Стирманова считает, что нужно законодательно урегулировать порядок направления в адрес потерпевшего направления на ремонт. Разрешить возможность почтового направления только, если не удалось направление на ремонт вручить лично потерпевшему, полагает эксперт.

*- имена и фамилии участников спора изменены редакцией.

Практически каждый автолюбитель сталкивался с ситуацией, когда сотрудничество со страховой компанией неизбежно. Совсем недавно владельцы транспортных средств получили возможность при обращении к страховщику выбирать между материальным возмещением автогражданки и осуществлением восстановительного ремонта застрахованной машины в автосервисе. Поэтому вполне закономерен вопрос: «Что лучше: ремонт по ОСАГО или деньги?».

Законодательные аспекты

Право выбора было законодательно закреплено за автовладельцами еще в 2014 году – тогда в Закон об ОСАГО (№ 40-ФЗ) были внесены соответствующие коррективы. Страховой полис с учетом нововведений можно было приобрести с 1 сентября 2014 года.

Информацию о вариантах возмещения убытков Вы найдете в ст. 12 Закона об ОСАГО. В пункте первом говорится следующее:

- Потерпевшая сторона имеет право требовать у страховой компании возмещения причиненного вреда в форме страховых выплат или прямого покрытия ущерба.

- Прямое покрытие ущерба предусматривает возмещение убытка посредством организации и оплаты ремонта транспортного средства (п. 15). Что это значит? Страховщик нанимает подрядчика – СТО – для выполнения работ и оплачивает их стоимость. Обратите внимание на то, что страховая компания сотрудничает только с теми станциями техобслуживания, с которыми она подписала соответствующий договор.

Летом 2017 года в Москве был разработан законопроект «Ремонт вместо выплат», который предполагает полный отказ от страхового возмещения в материальной форме. Считается, что законопроект позволит ужесточить ответственность страховщиков за ненадлежащее восстановление автомобиля и минимизирует случаи мошенничества с компенсациями по ОСАГО.

Ремонт авто по ОСАГО

Страховые ремонтные работы осуществляются при условии, что восстановление авто еще возможно, то есть гибель транспортного средства не наступила. В противном случае машина отправляется на утилизацию, а потерпевшая сторона может получить денежные выплаты.

Как это происходит?

При наступлении страхового случая представитель страховой компании осматривает автомобиль, а после завершения экспертизы выдает владельцу машины направление на ремонт.

Сколько стоит ремонт?

Расчет стоимости ремонта осуществляется страховщиком по методике Центробанка – и здесь есть свои нюансы. Например, стоимость запчастей покрывается, как правило, не на основании чеков из специализированных магазинов, а на основании среднестатистических данных. То же самое касается и оплаты работы мастеров автосервиса. Это значит, что если страховые выплаты не покроют расходы техцентра по приведению авто клиента в должное состояние (максимальная сумма выплат по ОСАГО не превышает 400 тысяч рублей), то разницу ему придется доплатить.

Сроки ремонта

Предполагается, что работы должны быть произведены в течение 30 рабочих дней. Точка отсчета – момент передачи машины в мастерскую. Срок может быть увеличен только в том случае, если это предусмотрено технологией выполнения ремонтных работ и потерпевшая сторона не предъявляет претензий. В противном случае страховщику придется выплатить страхователю неустойку.

Достоинства страхового ремонта

К основным достоинствам ремонта по ОСАГО относят:

- Отсутствие хлопот по поводу поиска и выбора СТО. Автовладелец передает специалистам автосервиса поврежденный автомобиль, а забирает восстановленный.

- Отсутствие тяжб между страхователем и страховой компанией по вопросам размеров денежной компенсации.

- Гарантия качества. Технический подрядчик отвечает за соответствие проводимых манипуляций стандартам и за качество произведенных работ. Гарантия на кузовные работы составляет 1 год. Подрядчик может использовать только новые детали к авто, запчасти б/у ставятся только в том случае, если страховщик дал свое согласие, заключив с СТО соответствующий договор.

- Оперативность. Как правило, все работы осуществляются быстро, поскольку ни СТО, ни страховщик не заинтересованы в затягивании сроков.

На данный момент процесс реформации не завершен, следовательно, не все аспекты вопроса тщательно проработаны. Поэтому специалисты рекомендуют выбирать страховое восстановление машины в том случае, если в ДТП был поврежден только кузов автомобиля, а в перечне СТО, предложенном страховщиком, представлены техцентры с хорошей репутацией.

Недостатки ремонта по ОСАГО

- Невозможно самостоятельно выбрать СТО. Страховщик предложит Вам список станций техобслуживания, с которыми он сотрудничает. Чтобы не ошибиться, Вам придется провести серьезную подготовительную работу – изучить отзывы о техцентрах, рейтинги мастеров и др. Если в перечне есть автосервис официального дилера, смело выбирайте его (особенно, если авто находится на гарантии).

- Невозможно получить деньги на руки и распоряжаться ими по своему усмотрению.

- Отсутствие контроля со стороны страхователя. Проверку Вы сможете осуществить только после завершения ремонта.

- Нежелание страховой компании оплачивать дорогостоящий ремонт, поэтому нередко на СТО используются дешевые запчасти.

Можно ли предъявить претензии после страхового ремонта?

Если Вы отдали автомобиль на ремонт, а мастерская не выполнила работу вовсе или сделала ее некачественно, Вы можете направить претензию в страховую компанию и потребовать устранить недочеты. Если это невозможно осуществить, стоит снова обратиться к страховщику, чтобы получить компенсацию, и затем направляться в суд.

Какие документы Вам потребуются?

При обращении в страховую компанию с целью получения денег по ОСАГО или осуществления страхового ремонта Вы должны иметь при себе пакет следующих документов:

- Заявление на страховое возмещение или ремонт;

- Извещение о дорожно-транспортном происшествии;

- Справка о ДТП;

- Копии протокола об административном правонарушении, постановление по делу об административном правонарушении или об отказе в возбуждении дела об административном правонарушении, если эти документы были предоставлены Вам в ГИБДД;

- Копии ПТС, полиса ОСАГО, свидетельства о регистрации авто, доверенности на управление;

- Копия паспорта;

- Отчет об оценке ущерба;

- Акт приема-передачи;

- Квитанция об оплате услуг по оценке ущерба авто.

Что же все-таки выбрать?

Учитывая неурегулированность многих вопросов страхового ремонта, большинство автовладельцев выбирает денежные выплаты по ОСАГО. Такой вариант обладает несколькими преимуществами:

- Возможность получить средства на руки и самостоятельно заняться ремонтом транспортного средства.

- Право выбора СТО. Вы можете легко обратиться в тот техцентр, специалисты которого Вам уже неоднократно оказывали услуги.

- Возможность контролировать ход выполнения работ.

К недостаткам получения денежной компенсации относят лишь то, что Вам самим придется заниматься всеми вопросами.

Мнения автолюбителей на этот счет разнятся. Кто-то имел опыт страхового ремонта и остался доволен, а кто-то разочарован некачественным выполнением работ и пожалел, что не получил материальное возмещение.