Что собой

подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие с

участием транспортных средств, в результате которого погибли люди или им

нанесены увечья легкой, средней или тяжелой степени. А также в результате таких

обстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четко

определяет размер выплаты по

ОСАГО, предназначенные пострадавшему водителю

или пешеходу, претендовать

на возмещение могут:

- Пострадавшее лицо, имеющее на руках страховой полис, в

рамках заключенного договора по страхованию. - Владелец автомобиля или люди, имеющие законное право

на выплату. К числу таких лиц относят наследников погибшего, лица, управляющие

автомобильным средством по доверенности, граждане, получившие в ходе ДТП увечья

или ущерб имущества.

Компенсационные

выплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

- Автомобиль, попавший в ДТП, не застрахован.

- Требуют возместить моральный вред.

- Не соблюдены сроки подачи заявления.

- ДТП произошло на учебной машине.

- Причиной ДТП стала перевозка негабаритного груза.

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2020 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Размеры выплат

На сегодня законодательство определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая,

но и от степени повреждения транспортного средства, участия пассажира и

серьезности последствий. Последствия могут быть с летальным исходом пассажиров

и с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы. Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего. В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Порядок

возмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

- После ДТП следует остановить машину и оценить уровень

повреждения. В случае пострадавших, необходимо обеспечить медицинскую помощь и

вызов скорой помощи. - Связаться с представителем ГИБДД и оформить вызов по

месту аварии. - Уведомить страховую компанию.

Особую роль стоит уделить подаче заявления. В заявлении

следует указать:

- Наименование страховщика и его юридический адрес.

- Полные личные данные заявителя.

- Если заявление подается доверенным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий.

- Все подробности по ДТП: Дата, способ фиксации аварии, тип ущерба, все обстоятельства ситуации.

- Сведения об автомобиле.

- Сведения о виновнике аварии.

- Информацию о проведенной технической экспертизе.

- Дополнительную информацию об убытках, полученных в результате аварии.

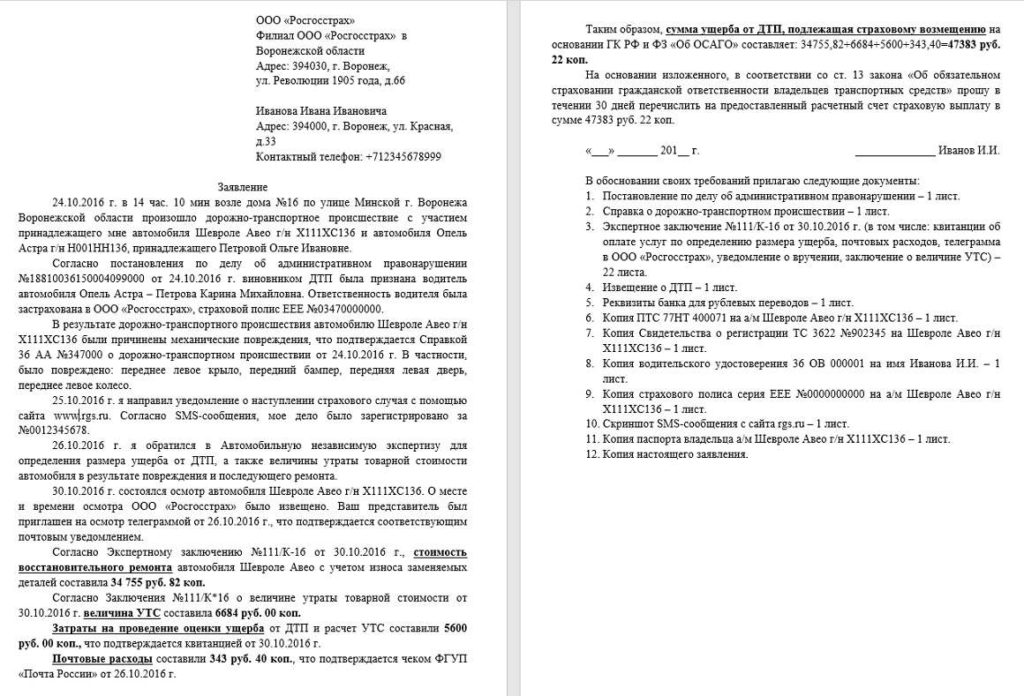

Образец заявления на выплаты ущерба после ДТП:

Возмещение

расходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

Сам протокол представляет собой специальный бланк и не

предполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ,

бланк необходимо взять в страховой компании. Скачанный в интернете протокол

может не устроить страховую компанию.

Чтобы страховая

виновника не отказала

в выплате по ОСАГО, необходимо учесть условия, которые должны быть

выполнены:

- Участниками происшествия стали два водителя и два

транспортных средства. - Водители договорились и не имеют взаимных претензий.

- Ущерб нанесен только машинам. Люди в результате не

получили увечья. - Размер ущерба составляет менее 400 тыс.

- Оба участника оформили Европротокол и согласны с его

условиями.

Как выполняется

расчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

- Характер необходимого ремонта и затраты на их

проведение (замена старых деталей на новые). - При расчете окончательной стоимости учитывается

регион, поскольку каждый из них имеет свою усредненную цену на услуги и товары. - Марка автомобиля и год его выпуска, износ и

амортизация.

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Для

расчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. В

данной формуле используются следующие показатели:

- Общий размер компенсации (РК).

- Стоимость ремонта автомобиля (СР).

- Цена затратных материалов (СМ).

- Стоимость тех деталей, которые подлежат полной замене на новые (СД).

Выплата производится наличными в кассе страховой

компании или может быть переведена по реквизитам, указанным заявителем. Каждый

потенциальный получатель средств имеет право самостоятельно выбрать наиболее

удобный для него способ получения денег.

Когда можно

столкнуться с отказами?

У большинства застрахованных лиц возникает

вопрос, сколько ждать выплаты по ОСАГО. Однако процедура

выплат является заключительным этапом самой процедуры. Важно предоставить

полный пакет документов и не получить отказ в финансировании. Помимо законных

оснований по отказу, многие компании могут искать повод для отклонения

заявления.

В числе частых причин, стоит выделить такие:

- Заявитель не полностью подготовил материалы и

предоставил не все документы к общему пакету. - Истек срок подачи заявления. Чтобы не упустить этот

момент, следует внимательно изучить договор, заключенный со СК. - Страховая компания самостоятельно провела

расследования и имеет основания полагать, что данный факт является

мошенничеством. - СК находится в процессе банкротства.

- В страховке не указано имя водителя. В таком случае

выплаты могут быть произведены, но компания имеет права подать встречный иск на

виновника и возместить ущерб. - Виновник ДТП не согласен с решением и подает

апелляцию. Решение страховой будет завесить от решения суда. - Отсутствие диагностики, отказ от проведения

экспертизы.

Важно учитывать, что если отказ не имеет оснований и

пострадавшее лицо считает себя ущемленным в правах, он имеет право добиваться

справедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

Как оформить

жалобу?

Даже если страховая

просрочила, необходимо понимать, куда обращаться за консультацией и

помощь, чтобы получить выплату по ОСАГО. Если заявление

на выплату не было принято, можно оспорить отказ в судебном порядке. Однако,

законодательство предполагает досудебное урегулирование спора. На имя

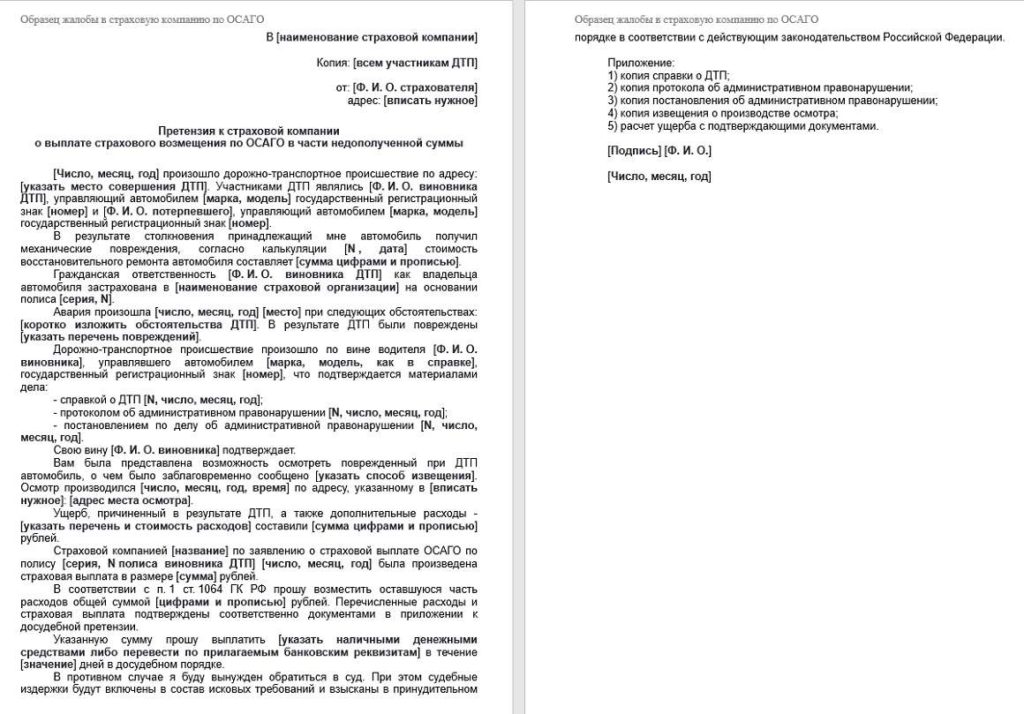

руководителя подается официальная жалоба, в которой указывается:

- Суть претензии.

- Точные личные данные.

- Номер страхового договора.

- Реквизиты для перечисления страхового возмещения.

Пример жалобы на СК:

При рассмотрении жалобы особое внимание уделяется

причинам обращения заявителя. Все суммы, на которые претендует застрахованное

лицо, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное урегулирование является обязательным

этапом, который доказывает, что человек принял меры и пытался самостоятельно

решить вопрос со страховой компанией. При подаче иска в суд, истец имеет права

требовать компенсации по таким направлениям:

- Возмещение материального ущерба, связанного со

страховым случаем. - Оплату неустойки.

- Моральное возмещение, связанное с некомпетентностью

сотрудников компании.

К судебному иску прилагается полный пакет документов,

включая переписку или документы по досудебному урегулированию. Важно учитывать, что законодательство регулирует права

и обязанности страховщиков и страхователей. Поэтому, при наступлении страхового

случая, следует соблюсти все условия, не упустить сроки, и своевременно

предоставить заявление для получения причитающейся суммы.

Что изменилось с принятием новой методики

Главное изменение — теперь справочники с ценами на ремонтные работы, запчасти и материалы индивидуальны для всех 85 российских субъектов. Раньше вариантов этого справочника было всего 13, их создавали для каждого экономического региона страны. Соответственно, цены на запчасти и ремонтные работы были одинаковыми как для Москвы, так и для Рязанской или Смоленской областей, которые находятся в одном Центральном федеральном округе. Замена одной и той же детали стоит дешевле в Рязани, нежели в Москве, хотя сама запчасть в Рязани может обойтись дороже из-за логистики и меньшего спроса.

Именно эту проблему должна решить новая методика — она учитывает как разницу в стоимости запчастей в разных регионах России, так и разницу в стоимости самих работ. Чтобы данные в справочниках оставались актуальными, их теперь будут обновлять раз в три месяца, а не раз в полгода, как раньше, поскольку с ростом инфляции и регулярными скачками валют стоимость деталей сильно меняется. Также для расчета средней цены будут учитывать не только цену в одном конкретном магазине, который выберет пострадавший или страховая компания. Этот показатель будет складываться из цен как минимум в пяти профильных магазинах конкретного региона.

Еще одним важным нововведением стал запрет на использование при расчетах б/у запчастей. Раньше такая практика была применима: эксперт с письменного согласия страховщика и владельца пострадавшего автомобиля мог рассчитать стоимость ремонта, исходя из цен на вторичные запчасти, — например, если новую нужно было ждать больше 45 дней. Теперь финальная стоимость в любом случае будет зависеть от цен на новые запчасти. А поскольку страховщики все еще могут компенсировать размер ущерба не ремонтом, а рублями, размер выплат должен вырасти.

Разброс цен

В октябре 2021 года фара для новой Toyota Camry в Центральном федеральном округе стоила около 98 000 руб. , в Крымском округе — 94 000 руб. , в Северо-Кавказском — 99 500 руб. , а в Северо-Западном — уже 101 000 руб. Для разных федеральных округов разброс цен внушительный, а цены серьезно отличаются даже в рамках одного магазина в одном городе в зависимости от наличия запчасти.

Так, в Москве в одном из самых популярных магазинов запчастей та же самая фара для Toyota Camry под заказ с доставкой 35 дней стоит 102 000 руб. , а запчасть в наличии стоит уже от 162 000 руб. При этом на втором, тоже крупном и популярном портале, аналогичная деталь с доставкой через две недели стоит на порядок дешевле — 123 000 руб. А для Симферополя стоимость детали под заказ с доставкой в течение тех же двух недель составит 114 000 руб.

Что говорят эксперты про новую методику

Как обычно, мнения разнятся. Президент Российского союза автостраховщиков Игорь Юргенс считает, что внедрение новой методики поможет существенно снизить количество судебных заседаний по страховым выплатам, поскольку схема расчета будет прозрачной и понятной как для страховой компании, так и для владельца пострадавшего автомобиля.

Однако глава юридической службы Национального автомобильного союза Вадим Геворкян высказал опасение, что средняя цена в справочнике все равно будет некорректной, поскольку на одном и том же сайте есть дорогие оригинальные запчасти и совсем дешевые реплики из Китая. Также существенно отличается стоимость запчастей в наличии и под заказ.

Пока ЦБ не дал полноценного разъяснения, как именно будет высчитываться средняя стоимость запчастей, но самым логичным было бы брать за основу цену, установленную официальным производителем.

Как страховые компании возмещают ущерб по ОСАГО

В случае ДТП страховая компания обязана в приоритетном порядке направить потерпевшего на ремонт. Запчасти и работы она оплачивает напрямую СТО — это называют натуральным возмещением.

В некоторых случаях страховая может предложить потерпевшему деньги: до 400 000 Р на восстановительный ремонт и до 500 000 Р на возмещение ущерба здоровью. Бывает, что потерпевший не видит перспектив ремонта по направлению от страховой и настаивает на выплате.

Под восстановительным ремонтом понимают расходы на запчасти и работы по их замене. При этом стоимость запчастей рассчитывают с учетом степени износа по единой методике Банка России, чтобы владелец мог привести машину в состояние, в каком она была до аварии.

По закону максимальный износ деталей — 50%. То есть страховщик не может возместить меньше половины их рыночной стоимости. Чем меньше износ, тем больше компенсация. Страховая по-разному рассчитает сумму ремонта двух идентичных автомобилей с одинаковыми повреждениями, но разного года выпуска. Для более нового авто компенсация будет выше.

Если после ДТП потерпевший получил от страховой деньги и будет ремонтировать машину самостоятельно, есть риск, что ему придется доплачивать в мастерской из своих денег. Так случится, если страховая посчитает износ максимальным и выплатит половину стоимости деталей, а владелец автомобиля не найдет их за эти деньги даже на разборке или сразу решит ставить новые.

Что произошло в вашем случае

По закону страховая компания виновника обязана осмотреть машину потерпевшего и зафиксировать повреждения. Дальше есть два пути:

- страховщик выдает потерпевшему направление на ремонт в конкретную организацию и потом напрямую оплачивает часть ремонта с учетом износа. Недостающую сумму придется доплатить потерпевшему;

- страховая предлагает денежную выплату, и потерпевший письменно на нее соглашается. Если нет разногласий по поводу повреждений машины и стоимости ремонта, экспертизу могут не проводить. В будущем оспорить сумму компенсации можно будет, только если в автомобиле найдут скрытые повреждения, которых нет в акте осмотра.

Если стороны не могут договориться о сумме выплаты, страховщик организует независимую техническую экспертизу и оценку, чтобы определить стоимость восстановительного ремонта.

В вашей ситуации потерпевший решил быстрее получить деньги от страховой, поэтому согласился на предложенную сумму и отказался от экспертизы. Скорее всего, по результатам независимой оценки он получил бы больше, но уже не может ничего требовать со страховой компании: она исполнила свои обязательства.

Чтобы компенсировать разницу между расходами на ремонт и страховой выплатой, потерпевший решил взыскать деньги с вас.

Должны ли вы доплачивать потерпевшему

С одной стороны, второй участник ДТП мог получить больше денег, если бы согласился на экспертизу. Однако выплата все равно была бы меньше фактических расходов, так как реальную стоимость запчастей страховая снижает на степень износа. Машине потерпевшего 15 лет, поэтому износ, скорее всего, сочли бы максимальным.

В этой ситуации вам придется компенсировать потерпевшему часть расходов на ремонт авто. Вот почему.

Во-первых, об этом говорит гражданский кодекс. По закону тот, чье право нарушили, может требовать от виновника полностью возместить убытки — в вашем случае расходы на ремонт авто.

Если виновник застраховал свою гражданскую ответственность в пользу потерпевшего, он должен возместить разницу между фактическим размером ущерба и страховым возмещением, если его недостаточно, чтобы компенсировать причиненный вред.

Кроме того, так постановил Конституционный суд. До 2017 года в случаях, когда страховой выплаты на ремонт авто не хватало, взыскать деньги с виновника нельзя было даже через суд. Считалось, что ущерб от ДТП рассчитывается по методике Банка России, то есть с учетом износа, а значит, выплат по ОСАГО достаточно.

По обращению нескольких автовладельцев в вопросе разобрался Конституционный суд. Он пояснил, что страховая действительно должна учитывать степень износа, когда рассчитывает компенсацию. Но реальный ущерб может быть выше, и потерпевший вправе требовать разницу с виновника.

Судебная практика подтверждает, что вам лучше заплатить потерпевшему.

Например, в Крыму женщина получила от страховой виновника ДТП 51 000 Р на ремонт и потребовала с него еще 58 000 Р, чтобы полностью восстановить авто.

Три судебные инстанции ей отказали, так как сочли, что общая сумма ремонта не превышает страховой лимит в 400 000 Р. Значит, требовать доплаты нужно со страховой компании, а не с виновника ДТП.

Однако Верховный суд РФ пояснил, что страховая справедливо рассчитала выплату с учетом износа и выполнила свои обязательства. А убытки потерпевшего — это все расходы на ремонт автомобиля. Их нужно рассчитывать по рыночным ценам без учета износа, а доплачивать должен виновник.

Нужно ли компенсировать расходы на такси

Платить за такси в вашем случае не придется. Если потерпевший захочет взыскать эти расходы через суд, ему нужно будет подтвердить их размер и необходимость передвигаться на такси вместо общественного транспорта. Как правило, это сложно.

На практике суды взыскивают деньги за такси в редких случаях. Например, если человек серьезно пострадал в ДТП и не мог добраться до больницы иначе.

Так, в Липецкой области женщина ездила на такси в больницу к пострадавшему в аварии сыну. Она потребовала взыскать 12 500 Р компенсации, но не смогла доказать, что поездки в принципе были нужны. А тем более на такси. Суд ей отказал.

В похожей ситуации житель Ростова требовал 83 000 Р. Он пострадал в ДТП, долго лежал в больнице далеко от дома, ходил на костылях и не мог пользоваться общественным транспортом.

Суд согласился взыскать только 32 800 Р за поездки пострадавшего в больницу и обратно, к ортопеду и на УЗИ. Еще в сумму включили расходы на такси, на котором жена привезла в больницу костыли и ортопедические подушки. Остальные поездки жены суд не учел — даже те, когда она привозила еду и лекарства.

В вашей ситуации потерпевший мог пользоваться общественным транспортом: в ДТП он не пострадал. Маловероятно, что суд согласится взыскать расходы на такси.

Аргумент, что машину долго ремонтировали, не имеет значения. Если бы потерпевший отдал ее страховой для ремонта, а не забрал деньги, по закону ему бы вернули автомобиль через 30 рабочих дней. Но потерпевший получил деньги на руки и отдал машину на СТО, которую выбрал сам. Вы не отвечаете за последствия его решения.

О какой сумме договариваться с потерпевшим

Сейчас второй участник ДТП требует заплатить разницу между страховой выплатой и реальными расходами на ремонт. Однако вы должны компенсировать только разницу между среднерыночными затратами на ремонт без учета износа и стоимостью ремонта с учетом износа: страховая ее не рассчитывала.

Если бы потерпевший решил проводить оценку, то получил бы от страховой компании деньги на ремонт с учетом износа, а возникшую в связи с износом разницу мог бы требовать с вас. Но он согласился на предложенную выплату, то есть понимал, что может получить меньше денег. Так что вы должны ему меньше, чем он просит.

Автомобиль старый, и не исключено, что независимая экспертиза могла признать полную гибель транспортного средства — в случае, если ремонт оказался бы дороже рыночной стоимости машины. При тотале компенсацию считают иначе: пострадавшему выплачивают разницу между рыночной стоимостью авто и стоимостью годных остатков. Эта сумма могла оказаться как раз в пределах 120 000 Р, и потерпевший не смог бы потребовать с вас деньги на ремонт.

Автосервис мог завысить стоимость работ. Заказ-наряд доказывает, что потерпевший заплатил за ремонт 210 000 Р конкретному ИП. Но неясно, насколько эти цены обоснованны. Может быть, они вдвое выше средних по городу.

Я рекомендую договариваться на половину требований потерпевшего — 45 000 Р. Примерно столько он сможет получить, если обратится в суд.

Перед тем как предложить конкретную сумму, удостоверьтесь, что потерпевший не пытается получить лишнее:

- Запросите у него копию акта осмотра и фотографии с него — их можно получить в страховой. Также понадобится справка о ДТП — ее можно запросить в ГИБДД.

- Сравните повреждения машины по акту осмотра, справке о ДТП и по которому потерпевший оплачивал ремонт. Обратите внимание, как именно ремонтировали машину. Может оказаться, что на фото с осмотра дверь поцарапана и ее просто покрасили, а в написали, что заменили.

- На всякий случай проверьте машину потерпевшего по VIN на сайте ГИБДД. Если она попадала в ДТП и получала похожие повреждения, потерпевший может включить в сумму ремонта запчасти, которые вышли из строя еще до вашего ДТП.

Передавайте деньги по расписке. Пусть потерпевший укажет свои паспортные данные, место и дату, а также напишет, что не имеет к вам претензий по ДТП.

Что делать, если потерпевший не согласится с суммой

Объясните потерпевшему, что вам обоим невыгодно идти в суд. Вы можете заплатить ему прямо сейчас, а в суде оба потеряете время и деньги.

Вот аргументы, которые вы можете привести:

- Если потерпевший решит идти в суд, ему придется заплатить за экспертное заключение, чтобы обосновать требования более весомым, чем от СТО. Эксперт рассчитает стоимость восстановительного ремонта автомобиля по рыночным ценам и с учетом износа, а также выяснит рыночную стоимость машины на момент аварии. Если экспертизу назначит суд, выйдет значительно дороже: за каждый вопрос эксперту потерпевший заплатит . Чтобы вернуть деньги, нужно выиграть суд — тогда расходы компенсируете вы.

- Эксперт может признать полную гибель авто, если выяснится, что стоимость ремонта с учетом износа дороже или равна стоимости машины. В таком случае размер ущерба придется считать не по разнице стоимости ремонта с износом и без него, а по разнице между стоимостью авто до ДТП и стоимостью оставшихся от машины деталей. В этом случае суд сочтет требования к вам необоснованными и откажет потерпевшему в иске. Вам не придется возмещать ущерб и расходы на экспертизу и даже получится компенсировать собственные затраты на юриста.

- Если экспертиза выяснит, что средняя стоимость ремонта ниже, чем по потерпевшего, он получит еще меньше денег.

- Неясно, в каком состоянии машина была до ДТП и как она могла пострадать с момента аварии до ремонта на СТО. Чтобы выяснить, какие повреждения авто относились к вашему ДТП, понадобится трасологическая экспертиза — она стоит от 20 000 .

- Неизвестно, в чью пользу суд примет решение. Потерпевший рискует остаться в минусе.

Сроки и выплаты по ОСАГО в 2021 году

Страховые выплаты по ОСАГО – очень важная тема для каждого автолюбителя, как и принцип выбора своей страховой компании. Ведь в случае ДТП компания-страховщик обязана провести в срок выплату страхового покрытия. Но проблема в том, что на практике многие страховые компании грешат задержками. Часто их клиентам приходится обращаться в суд. Поэтому очень важно выбрать надежную страховую организацию.

Выплаты при ДТП

Выплаты в случае ДТП по ОСАГО положены невиновному водителю. Договор ОСАГО является гарантией выплаты ущерба пострадавшему в дорожно-транспортном происшествии. Это может быть вред здоровью, жизни, либо имуществу гражданина.

Для того, чтобы получить выплаты страховых компаний по ОСАГО можно воспользоваться стандартным методом и по европротоколу.

Выплата ОСАГО по европротоколу осуществляется по самостоятельно оформленным документам, без участия ГАИ. Подобное ДТП должно быть при следующих условиях:

- Участие в аварии двух транспортных средств

- Нет ущерба здоровью, жизни, а также другому имуществу

- Не крупные повреждения транспортного средства

- Участники ДТП пришли к самостоятельному соглашению об обстоятельствах ДТП и претензий друг к другу не имеют

- Участники имеют оформленный полис ОСАГО

В этом случае пострадавший участник аварии должен обратиться в свою страховую компанию в течение пяти дней после ДТП за возмещением ущерба. Транспортное средство после обращения осмотрит представитель страховой компании. В свою очередь виновный в аварии тоже должен обратиться в свою страховую в течение тех же пяти дней с извещением о ДТП. Иначе страховая организация может потребовать возврат выплаченной суммы пострадавшему. Транспортное средство можно начать ремонтировать только спустя 15 дней.

Если какое-то условие по методу европротокола во время ДТП не соблюдено, потребуется вызывать ГАИ и прибегнуть к стандартному методу оформления ДТП.

Оформление выплаты по ОСАГО требует определенного пакета документов

- Заявление о возмещении компенсации

- Паспорт, нотариально заверенная копия

- Документы на автомобиль

- Справка из ГИБДД о факте произошедшего ДТП или «Извещение о ДТП», если прибегли к методу по европротоколу

- Реквизиты счета банка для перевода денежной компенсации

- Если был нанесен вред здоровью, дополнительно понадобится справка с диагнозом.

Размер возмещения ущерба определяет независимый эксперт. При подсчете такие эксперты ориентируются на справочники РСА, которые есть в свободном доступе. Поэтому потерпевший может сам ознакомиться с суммами выплат на сайте РСА. За ущерб чужого имущества предусмотрена выплата до 400 тыс. рублей, а за ущерб жизни и здоровью – до 500 тыс. рублей. Это максимальная выплата по ОСАГО.

Существует два метода компенсации: в виде ремонта автомобиля, либо денежная компенсация. Преимущество отдается ремонту, так как выплаченных денег зачастую не хватает для покрытия ущерба.

Сроки выплат

Чтобы определить размер компенсации, страховая компания прибегает к услугам независимого технического эксперта в течение пяти рабочих дней после подачи заявления потерпевшим. Экспертиза проводится по договоренному времени и месту, которые устраивают и эксперта, и пострадавшего.

С 24 августа 2021 года пострадавший обязан договориться с техническим экспертом о месте и времени проведения экспертизы минимум за 3 дня до самой экспертизы.

Срок выплаты после ДТП по ОСАГО составляет 20 календарных дней, нерабочие и праздничные дни не считаются. Период начинается со дня принятия заявления в страховой компании, которое в свою очередь может быть принято в течение пяти рабочих дней после ДТП.

В случае если страховая компания нарушила сроки, предусмотрена неустойка в размере 1% от суммы компенсации за каждый просроченный день.

На деле получение выплаты по ОСАГО иногда затягиваются на несколько месяцев или даже лет. Это может произойти по двум основным причинам:

- Мелким страховым организациям зачастую не хватает средств для выплат в срок;

- Потерпевший не согласен с суммой выплаты. Для изменения назначенной суммы понадобится обратиться в суд, потребуется немало времени и терпения.

Выплаты пострадавшим

На выплаты по ОСАГО при ДТП имеют право все пострадавшие в аварии кроме признанного виновником водителя. Всем пострадавшим предусмотрена выплата ущерба здоровью. Страховая компания оплатит лечение, назначенное врачом. Своих денег в этом случае тратить не нужно, как было раньше, показывая выписанный чек уже после лечения.

Если же потерпевший в аварии получил инвалидность, то ему полагается от 50 до 100 процентов максимальной суммы выплаты, которая составляет 500 тыс. рублей. При этом гражданам до 18 лет всегда выплачивается максимальная сумма.

Каждой полученной травме в добавок ко всему вышесказанному так же соответствует определенный процент выплат. Например, за сотрясение мозга положено 25 тыс. рублей, за перелом носа – 50 тыс. рублей, а за ампутацию ноги 250 тыс. рублей. Все данные есть в свободном доступе.

Пострадавшие так же должны помнить, что возмещать ущерб за мелкие и крупные повреждения страховая компания будет по заключению от врача. Если при крупных повреждениях в любом случае нужен поход к врачу, то на мелкие повреждения пострадавшие в аварии часто забивают.

Выплаты при смертельном исходе

Смерть в результате ДТП предусматривает выплату ближайшим родственникам погибшего потерпевшего. Право на консультацию имеют родители, дети, иждивенцы и супруг/супруга потерпевшего. Для этого нужно обратиться напрямую в страховую компанию каждому в отдельном порядке. Размер страховой выплаты составляет 475 тыс. рублей. А также предусмотрена выплата на погребение до 25 тыс. рублей. Выплачивается лицу, понесшему данные расходы. Выплаты предусмотрены на каждого погибшего в ДТП человека.

ДТП с пьяным водителем

В случае если пьяный водитель оказался невиновен в ДТП, компания-страховщик виновника аварии всё равно оплатит ему компенсацию. Если же пьяный водитель виноват в ДТП, то его страховая компания тоже обязана произвести выплату пострадавшему. Однако в дальнейшем такое дело будет передано в суд, и компания-страховщик будет добиваться возврата денег с виновного пьяного водителя.

Так же не стоит забывать, что за вождение в нетрезвом виде предусмотрены штрафы. Поэтому пьяному водителю придется отдать немало денег, независимо виновен он в аварии или нет.

Как рассчитать выплаты

На размер выплаты ОСАГО по ДТП влияет множество факторов. Компенсация может быть за ущерб жизни и здоровью, за ущерб автомобилю, а также за другие дополнительные обстоятельства.

Что касается состояния автомобиля, учитываются такие факторы как: степень повреждений, характер повреждений, износ автомобиля, мощность двигателя автомобиля, техническое состояние автомобиля и его рыночная стоимость. Некоторые из параметров вы можете посчитать на сайте РСА в разделе «Сведения о средней стоимости запасных частей транспортного средства». Там же можно узнать среднюю стоимость нормочаса работ и среднюю стоимость материалов.

На размер выплаты так же влияет место ДТП, так как в каждом регионе разные цены на ремонт и на запчасти.

Вы можете привлечь эксперта для расчёта стоимости выплаты по вашему конкретному случаю.

Если выплата производится в виде ремонта автомобиля, то сумму ущерба выставляет ремонтная станция, с которой у страховой компании заключен договор.

Как происходят выплаты, если есть ОСАГО и КАСКО

Если ваш автомобиль застрахован по ОСАГО и по КАСКО, то при ДТП в любом случае вам полагается выплата.

Если ДТП произошло по вашей вине, вам следует обратиться в свою страховую компанию с полисом КАСКО. Будет рассчитан ущерб вашему автомобилю, а вам будет выплачена полная стоимость за ремонт. В свою очередь пострадавший получит выплату ущерба по вашему полису ОСАГО.

Если ДТП произошло не по вашей вине, вам нужно будет решить страховой выплатой какого полиса воспользоваться. ОСАГО учитывает износ автомобиля, КАСКО – нет. Кроме того, КАСКО выплачивает полную стоимость ремонта, а ОСАГО максимум 400 тыс. руб.

Из этого сделаем вывод, что наличие обоих полисов позволяет минимизировать риски. Водитель получит выплату вне зависимости, кто виновник.

Выплаты виновнику ДТП

Виновнику ДТП по страховому полису ОСАГО не положены выплаты. Даже если виновный утверждает, что авария произошла случайно. Нередко в аварии зафиксировано нарушение правил дорожного движения обоих водителей. В этом случае можно обратиться в суд и решение о виноватом и потерпевшем будет принимать судья. Компенсации можно добиться, только если виновник аварии докажет свою невиновность, то есть будет признан потерпевшим.

Бывают случаи, когда виновными в аварии признаются обе стороны. В такой ситуации чаще всего ни одному из водителей не стоит рассчитывать на компенсацию по страховому полису.

Так же нужно иметь в виду виновнику ДТП, что начинать восстанавливать свой автомобиль, он может только после окончания всех разбирательств.

К слову, каждая авария по вине водителя уменьшает класс его полиса, повышая его стоимость.

Откуда берутся деньги за доплату

Во время ДТП могут возникнуть повреждения, которые не покрывает страховка. Проблема появляется на месте события или в автосервисе. Если ОСАГО правильно оформлена, компания обязана выплатить остаточный платеж. Потерпевшему участнику нужно правильно оформить документы, если не были нарушены правила дорожного движения.

Когда возникает парадоксальная ситуация:

- Страховщик намеренно уменьшает стоимость выплаты.

- Капремонт обходится дороже, чем прописано в акте.

Пострадавший водитель не обязан выплачивать издержки из своего кармана. Их перекрывает сообщество, если во время составления акта была допущена ошибка. Комиссию может выплатить также виновник аварии. В обоих случаях потерпевшему следует доказать свою невиновность.

Компания специально занижает сумму

Представитель организации может искусственно уменьшить стоимость автостраховки. Когда автомобиль отремонтируют, владельцу предъявят требование оплатить издержки. Хозяину транспортного средства нужно следовать по следующей схеме:

- Потребовать от сообщества копию акта о страховом событии. Документ содержит все тонкости происшествия. Бумага выдается в течение трех дней с момента подачи обращения или составления соглашения.

- Перепроверить расчетные данные. На официальном сайте РСА существует в открытом доступе справочник. Если итоговая платежка не совпадает с результатами автостраховки, данные специально занижаются.

- Провести самостоятельную экспертную оценку. Мастер (организация) должен находиться в общем реестре и обладать соответствующим сертификатом.

- Подача заявления в суд с возможностью досудебного разбирательства и возмещение неустойки (1% от разницы или 0,05% ежедневно за задержку ответа на жалобу).

Если стоимость иска не превышает 1000000 RUB, налог не взимается. Размер потери меньше 50000 RUB разбирает мировой суд. Если ставка выше 50000 RUB, этим занимаются районные структуры. Соискателю вспомогательно полагается половина денег от цены ущерба в случае успешного завершения дела.

Ремонт обходится дороже страховки

Если цена спецремонта превышает указанный размер страховки, пострадавший может воспользоваться статьей 1064 ГК ч. Разницу выплатит делинквент.

Действия должны быть следующими:

Процедура позволяет урегулировать ситуацию мирным путем. Проблемы возникают, если ответственная сторона отказывается платить. Только через суд можно решить вопрос.

Что нужно для взыскания недостающей суммы

Поправки к закону ОСАГО обязывают ремонтников использовать новые и качественные детали. Замена и ремонт поврежденных узлов происходит, согласно установленным стандартам. В правилах не указывается изготовитель, но если транспортному средству меньше двух лет, его обязаны направить в авторизованный сервисный центр.

В период составления претензии автолюбитель должен владеть договором о страховом случае и отчетом самостоятельной экспертизы. Если дело уходит в юстицию, необходимо добавить:

- ксерокопию паспорта;

- доверенность на право владения машиной (ПТС, СТС);

- справку с ДТП;

- сертификат ОСАГО;

- ксерокопию досудебной претензии и ответ другой стороны (страховщик или виновник происшествия);

- видео / аудио доказательства и показания свидетелей;

- расходный чек.

События могут быть разными. Автовладельцу необходимо заранее собрать документацию (после аварии), чтобы иметь весомый аргумент. Недостающий протокол или чек может отразиться на судебном разбирательстве не в пользу обвинителя.

Права и обязанности сторон

Если договор не подписан, а компания или СТО требуют деньги, не следует их платить. Разница в оплате – это отношение автостраховщика и клиента, но не сервисного центра. Любые угрозы, шантаж и попытка уйти от ответственности решаются через юстицию.

По закону, на починку машины отводится 30 дней. Если за этот период ТС не вернули, хозяин может написать обращение в прокуратуру. Автостраховщики не имеют повода требовать компенсацию принудительно. Чтобы все прошло законно, шоферу нужно учесть все нюансы:

- провести независимую оценку поврежденного транспорта;

- отказаться от подписания дополнительных бумаг;

- проконсультироваться с юридическим лицом;

- следить за изменениями в постановлениях.

Если автостраховщику удалось заставить клиента подписать сомнительные бумаги, исход зависит от сложности и сроков процесса. Можно попытаться увеличить размер начисления за счет независимой экспертизы и предъявлять претензии СТО. При подписании сомнительного договора заявителю вряд ли удастся решить вопрос в свою пользу.

После столкновения потерпевшая сторона вправе требовать полное возмещение ущерба. Полис не всегда покрывает причиненные убытки, и агент может использовать наивность автовладельца, покрыв недостачу из его кармана.

Если владелец ТС правильно оформит документацию, организация покроет недостачу и переведет авто в сервисный центр, где сотрудникам в установленный срок придется заменить поврежденные детали новыми запчастями.

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Опрошенные «Известиями» юристы назвали такое решение крайне важным для отрасли и посоветовали подождать, когда появятся примеры новой практики.

И теперь, как сообщили «Известиям» в пресс-службе финомбудсмена, новые подходы при рассмотрении таких дел уже начали применять. Там уточнили, что при наличии правовых оснований финансовые уполномоченные действительно принимают соответствующие решения — взыскивают со страховых компаний стоимость запчастей без учета износа.

«Вопрос возможности изменения практики рассмотрения споров финансовым уполномоченным в связи с принятием определения Верховным судом был рассмотрен методологическим комитетом в апреле текущего года и подходы, принятые им, применяются с 26 апреля 2021 года», — рассказали в пресс-службе финансового уполномоченного.

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

«Сказать, что появилась новая практика, нельзя»

Заместитель исполнительного директора Российского союза автостраховщиков (РСА) Сергей Ефремов заявил «Известиям», что практика действий финомбудсмена остается прежней.

«Каждый случай рассматривается персонально с учетом конкретных особенностей обстоятельств дела. Сказать, что появилась новая практика, нельзя», — объяснили в РСА. При этом, по оценке РСА, в среднем разница между стоимостью запчастей с учетом износа и без него составляет около 30%.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

«Должны быть обстоятельства направления автомобиля на ремонт, но по каким-то причинам этого не произошло. Финомбудсмен должен выяснить, эти обстоятельства искусственно созданные или объективные, — в зависимости от этого и формируется решение», — пояснил представитель страхового сообщества.

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

«Например, такая ситуация характерна для Дальнего Востока, когда практически при ремонте в 90% случаях устанавливаются бу запчасти, так как это праворульные автомобили, но расчет идет по новым запчастям», — привел пример Ефремов.

Страховщики требуют доказать реальные убытки

В ПАО СК «Росгосстрах» (РГС) в свою очередь отметили, что в практике финомбудсмена, действительно есть случаи, когда со страховщиков, неправомерно заменивших ремонт на выплату по ОСАГО, взыскивают стоимость запчастей без учета износа.

«На данный момент количество принятых решений по данной категории дел составляет не более 30, — сообщили «Известиям» в пресс-службе РГС. Там подчеркнули, что практика принятия подобных решений нуждается в усовершенствовании.

«В том числе по причине того, что финансовому уполномоченному в первую очередь необходимо руководствоваться фактом несения потерпевшим фактических расходов на ремонт транспортного средства», — сообщили в РГС.

В пресс-службе «Росгосстраха» завили, что не могут согласиться с данными решениями финансового уполномоченного.

«В своем определении Верховный суд указал на необходимость учета фактических убытков потерпевшим, тогда как финансовый уполномоченный данный факт игнорирует. Таким образом, Верховный суд пришел к выводу о праве требовать выплату страхового возмещения без учета износа на основании ст. 393 ГК РФ, так как потерпевший произвел ремонт самостоятельно, то есть понес реальные убытки», — сообщили в РГС.

Там добавили, что, кроме того, еще в п. 5 постановления пленума Верховного суда от 24. 2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», по смыслу ст. 15 и 393 ГК РФ кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками.

«Таким образом, Верховный суд четко установил, что разница между стоимостью восстановительного ремонта без учета износа и стоимостью восстановительного ремонта с учетом износа может быть расценена как убытки, которые были только реально понесены потерпевшим, — объяснили свою позицию в РГС. — В большинстве заявленных финансовому уполномоченному обращений отсутствуют как доказательства несения убытков потерпевшим, так и доказательства виновных действий страховщика, из-за которых не был проведен восстановительный ремонт. При этом финансовый уполномоченный продолжает ссылаться на положения ст. 393 ГК РФ без предоставленных доказательств, подтверждающих наличие у потребителя убытков, а также обосновывающих с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства страховщиком и названными убытками».

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

«Подобные решения финансового уполномоченного по большей части обжалуются страховщиками. Определение ВС было принято по одному страховому делу, поэтому конкретизирует лишь обстоятельства этого дела. И было бы неправильно применять его ко всем другим спорам по аналогии», — подытожили в РГС.

«Эти иски еще не „шаблонизировались“»

Юрист в области страхования Илья Афанасьев рассказал, что, хотя заметных перемен после определения Верховного суда в отрасли не произошло, оно широко обсуждается в профессиональном сообществе. Эксперт уверен: нужно просто подождать, когда информация от Верховного суда распространится и дойдет до нижестоящих инстанций. И тогда новая практика, у которой «очень высокий потенциал», действительно заработает.

«Пока широкого распространения этого нововведения не произошло. Сейчас лето, летом аварии более жесткие, но их меньше, чем зимой. Поэтому судебная практика вряд ли заметно изменится в ближайшие месяцы. Страховщики оспаривают такие решения, даже когда им грозят гигантские неустойки. Но юристы очень рады, что такое изменение в целом произошло, — просто нужно подождать, когда оно войдет в шаблоны», — отметил юрист.

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

— Надо изложить суть событий, написать заявление или потратиться на юристов. Эти иски еще не «шаблонизировались». В судах будет первое время сложно доносить всю суть. Придется долго объяснять, рассказывать, проводить аналогии, ведь не все судьи знают об этом определении ВС. А еще нужно понимать, что судиться придется за эту разницу в цене между новыми и старыми деталями, а это примерно 30%, о которых говорят в РСА. Допустим, ремонт был на 200 тыс. рублей, а страховщики самовольно заплатили 140 тысяч. И захочет ли водитель судиться за 60 тыс. рублей? Другими словами, многое еще будет зависеть от общей суммы ущерба.

Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение. Прямое возмещение — это обращение в свою страховую компанию. В законе так и написали, что это работает для всех ДТП с этой даты.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО, а прежний сможет вернуть страховую премию за полгода.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Если водители оформили аварию по европротоколу без вызова ДПС, есть лимит по сумме ущерба. В 2022 году это 100 000 Р при заполнении извещения в бумажном виде и 400 000 Р, если у водителей нет разногласий по поводу вины или обстоятельств ДТП и они сделают фотофиксацию через приложение «Помощник ОСАГО» или «ДТП. Европротокол». Страховая компания не обязана возмещать ущерб в большем размере.

Но если после ДТП обнаружился вред здоровью или имуществу, о котором не было известно сразу, пострадавший может обратиться в страховую виновника за дополнительной компенсацией — даже если аварию оформили без вызова ДПС.

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если возмещение еще не получили, а машина продана, у нового хозяина нет права требовать что-то от страховой компании по прошлым ДТП. Даже если ремонтировать машину собирается именно он.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Арендатор или новый покупатель может получить возмещение в страховой, если оформить переуступку права требования. Это делается в письменной форме. Переуступить можно только право на возмещение вреда имуществу, а требование о возмещении вреда здоровью переуступке не подлежит.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если у виновника нет полиса ОСАГО, прямого возмещения не будет. Компенсацию за вред имуществу придется требовать напрямую с виновника — по договоренности или через суд.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Пострадавший имеет право не только на ремонт или выплату, когда она положена по закону. Полис ОСАГО покрывает и дополнительные расходы: на эвакуатор с места ДТП, хранение автомобиля, доставку пострадавших в больницу.

Если повреждены дорожный знак, оборудование на АЗС или ограждение, их восстановление в пределах страховой суммы тоже оплатят в рамках ОСАГО. Даже за повреждение или утрату груза можно получить компенсацию. Естественно, груз должен принадлежать пострадавшей стороне, а не виновнику.

ОСАГО — это страхование не имущества, а гражданской ответственности. Полис покрывает не ущерб виновника, а тот ущерб, который виновник нанес кому-то. Чтобы возместить свои убытки и расходы, даже если виноват в ДТП, нужно покупать другую страховку, например КАСКО или страхование груза.

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости — УТС. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Страховая выдала направление на ремонт, в автосервисе покрасили бампер или крыло. Кажется, что все хорошо. Но это уже крашеная машина, и даже после ремонта она не будет стоить те же 700 тысяч. Из-за покраски и замены деталей она может стоить на 20 тысяч меньше — эту сумму можно включить в сумму ущерба в пределах общего лимита для полисов ОСАГО.

Величину УТС определяет эксперт. Рассчитывают ее не для всех автомобилей. Например, если легковой автомобиль старше пяти лет или ранее уже попадал в ДТП, утрату товарной стоимости считать не будут.

Как считают компенсацию

Сумму расходов на ремонт машины считают по единой методике ЦБ. Если в методичке нет каких-то видов ремонта, их не оплатят. Например, по полису ОСАГО страховая не обязана оплачивать восстановление рисунков на кузове, даже если это дорогая и сложная аэрография. Тут спасет только КАСКО.

Для расчета ущерба другому имуществу, кроме самой машины, нужен оценщик. Например, по методичке ЦБ нельзя посчитать расходы на ремонт ограждения на АЗС. Для этого составят отдельную смету.

Полная гибель

Полная гибель — это когда машину нельзя отремонтировать или расходы на ремонт превысят стоимость автомобиля до ДТП.

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

ОСАГО — это страхование ответственности при использовании конкретной машины. В полисе указан конкретный человек или несколько. Это их ответственность при использовании автомобиля застрахована. Но если в ДТП с конкретной машиной виноват человек, который не указан в полисе ОСАГО, — это не повод отказать пострадавшему в возмещении убытков.

Например, столкнулись два автомобиля. Выясняется, что виновника нет в полисе ОСАГО, машина принадлежит одному человеку, а за рулем его друг, брат или сват. Иногда пострадавшему отказывали в возмещении: ущерб приходилось взыскивать с этого друга или брата через суд. Суды на местах часто поддерживали такой подход.

Верховный суд объяснил, что это неправильно. Пострадавший все равно имеет право на возмещение по полису ОСАГО, хотя в нем и не указан виновник.

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Если из-за страхового случая появились расходы, которые нужно возместить деньгами, а вам говорят, что всё, теперь возмещение только ремонтом, — не верьте и добивайтесь своего. Возмещение ремонтом касается только повреждений автомобиля, а ОСАГО покрывает не только его. Правда, нельзя забывать о лимите выплат за вред имуществу. Если суммы не хватит, разницу можно потребовать с виновника.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.