В стандартном ДТП есть две стороны — виновник и пострадавший, и каждый после аварии должен выполнить некоторые действия. Если вы — виновник, то идеальный вариант — наличие у вас полиса ОСАГО. Если его нет, вы получите не только штраф, но обязанность возместить пострадавшему убытки.

- Я — виновник, у меня есть ОСАГО

- Как будет действовать пострадавший

- Если ущерб превышает сумму по ОСАГО

- Я — виновник ДТП, мои действия при отсутствии ОСАГО

Рассмотрим, что делать, если попал в ДТП и виноват, как себя вести, что делать сторонам. Есть определенный алгоритм действий, который нужно соблюдать, чтобы уменьшить свои потери. Подробно обо всем — на Бробанк.

Рассматриваем ситуацию с юридической и денежной точки зрения. Авария уже свершилась и оформлена. Не будем разбирать, как действовать при самом ДТП.

Что делать, если вы попали в ДТП, а страховая компания выплатила вам копейки? Как получить оставшуюся недоплаченную сумму? Давайте разберемся с правильным порядком действий водителя при ДТП.

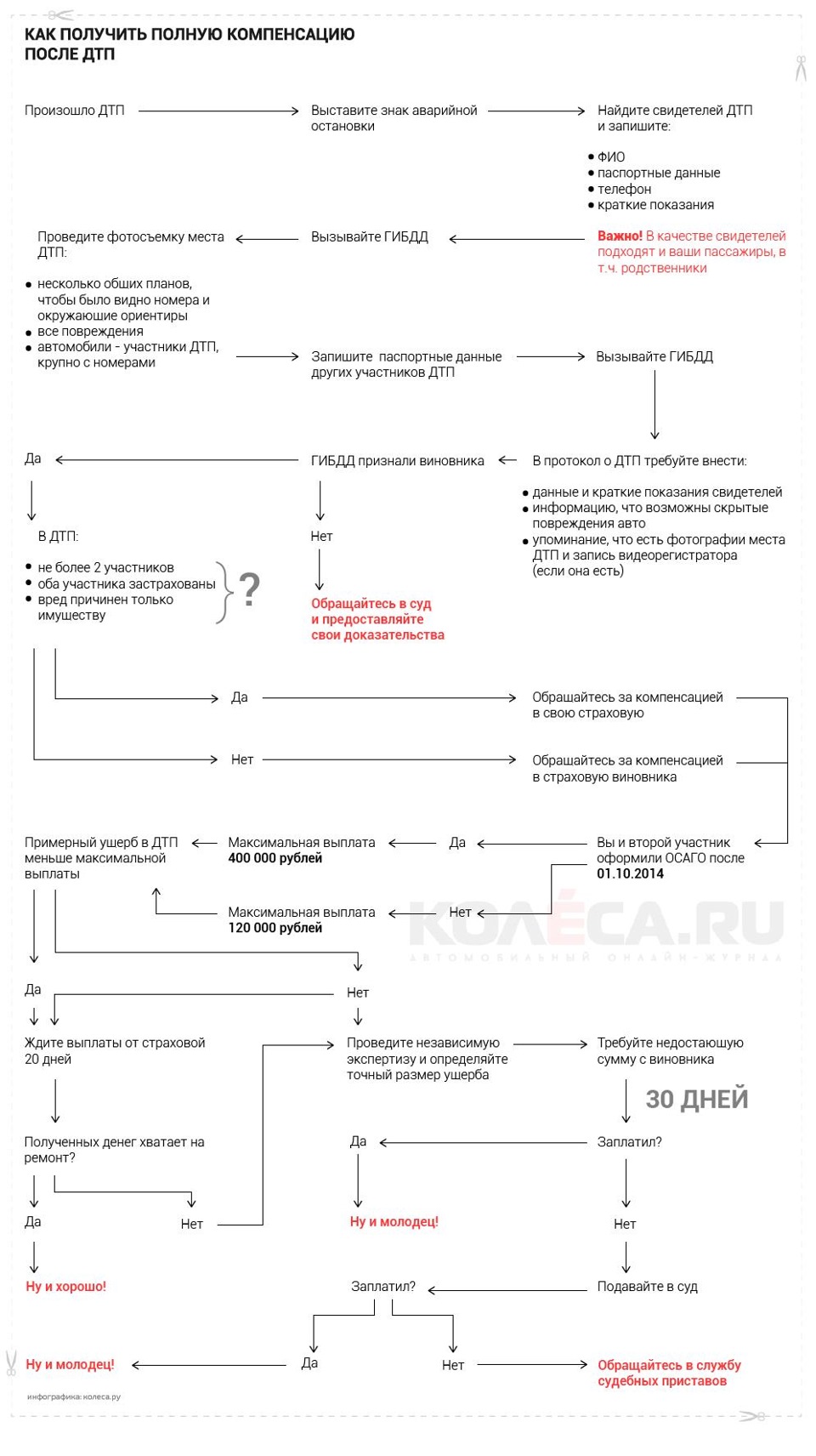

Первое. Убедитесь, что нет пострадавших, и выставьте знак аварийной остановки. ДТП с пострадавшими и возмещение вреда здоровью — отдельная история, где есть свои тонкости.

Второе. Найдите свидетелей и запишите их данные: ФИО, паспортные данные, телефон и желательно краткие их объяснения. Свидетелями могут быть в том числе и ваши пассажиры (и родственники), а также мимопроходящие пешеходы.

Четвертое. До прибытия инспекторов сфотографируйте все повреждения вашего автомобиля и запишите их на отдельный листок. Сфотографируйте все участвующие в дорожно-транспортном происшествии автомобили так, чтобы их номерные знаки попали в кадр.

Затем сделайте фото общего плана самого места столкновения с привязкой к местным ориентирам. На этом завершаем ваш мастер-класс фотографа и переходим к следующему этапу.

Пятое и последнее, что вам необходимо сделать до приезда инспекторов. Зафиксируйте данные второго участника ДТП или всех остальных.

И вот вы, наконец, дождались сотрудников ГИБДД. Что делать дальше?

Требовать от инспектора внесения свидетелей в протокол и не только их данные, но и краткие их показания. Затем требуйте, чтобы инспектор в схеме ДТП указал, что возможны скрытые повреждения вашего автомобиля.

В протоколе укажите ваше ходатайство о приобщении фотографий, которые вы принесете в само подразделение ГИБДД. Есть видеозапись момента столкновения? Отлично, вы уже знаете, что делать, — просить инспектора указать их наличие в протоколе. Но видеозапись не отдавайте, а принесите ее на разбор.

Соблюдение всех пунктов этой инструкции очень важно, чтобы впоследствии в суде виновник аварии не смог уйти от ответственности, сославшись на то, что не нарушал ПДД или вообще не он был за рулем, а неизвестно кто.

Общение со страховой

Раньше бы я вам посоветовал, если вы потерпевший и ремонтируетесь по ОСАГО, обратиться исключительно в страховую виновника. Поскольку, если бы вы обратились в свою страховую компанию, то она конечно бы выплатила вам деньги, но только после того, как получит их со страховой компании виновника и не больше 30 тысяч рублей (таковы были правила прямого возмещения убытков в уже недействующем ныне Законе об ОСАГО). И как бы вы ни старались и ни бились, но больше этой суммы вы бы не получили.

Но теперь, ввиду изменения закона об ОСАГО, что вступил в силу 2 августа 2014 года, вы обязаны обращаться только по прямому возмещению убытков в свою страховую. Правда, при соблюдении ряда условий: вред причинен только имуществу, то есть транспортному средству, участвовало в ДТП только два транспортных средства, и последнее, третье — ответственность обоих участников застрахована.

Страховая обязана провести оценку, о чем в последующем подготовить соответствующий отчет и в течение 20 рабочих дней выплатить вам причитающиеся деньги. Разумеется, значительно меньше, чем в реальности нужно потратить на ремонт.

Сколько максимально может заплатить страховая?

Все зависит от даты получения полиса вами и вашим визави. Если вы застрахованы уже после реформы ОСАГО 1 октября 2014 года (максимальная сумма выплаты по имуществу составляет 400 тысяч), а виновник страховался еще до 1 октября (максимальная сумма выплаты 120 тысяч), то в этом-то случае страховая больше 120 тысяч вам и не выплатит. Оставшуюся сумму придется выбивать с виновника аварии.

А вот если оба участника ДТП застрахованы уже на 400 тысяч, а страховая компания все равно заплатила вам копейки, вот тогда обязательно подавайте в суд и лучше это дело поручить автоюристу. Ведь расходы, потраченные на юридическую помощь в дальнейшим по суду, вам вернутся.

Вы умный, у вас есть время и вы решили бороться самостоятельно? Тогда в первую очередь вам необходимо провести свою повторную независимую экспертизу (около 10 тысяч рублей). В ходе этой экспертизы можно в том числе выявить и скрытые повреждения автомобиля, не видные невооруженным глазом снаружи. Например, разрушение деформируемого элемента внутри бампера, замятие лонжерона и прочее. Сравниваете деньги, которые вам выплатила страховая с суммой, которая вам насчитала повторная экспертиза, затем требуйте разницу.

Пишете претензию страховой и отправляете ее заказным письмом с уведомлением о вручении или передаете нарочным путем. Ждете 30 дней – получаете отказ или вовсе ответ отсутствует, тогда обращайтесь в суд с исковым заявлением. В иске обязательно укажите требование на компенсацию всех ваших расходов на экспертизу и юриста, если он вам помогал составить заявление.

В суде требуйте документы экспертизы, которую проводила страховая компания. Предоставьте в суд заключение своего независимого эксперта. Добейтесь от суда направления обеих экспертиз на повторную судебную экспертизу. Впрочем, решение суда еще не означает, что страховая поспешит с вами рассчитаться. В крайнем случае стоит обратиться в Федеральную службу судебных приставов, которые занимаются взысканием средств.

Что делать, если ущерб больше 400 тысяч рублей?

Ситуация вполне реальная. Повредить современный автомобиль так, чтобы его восстановление было дороже, чем он сам, не так уж сложно. Аварии с «тоталом» происходят и на 60 км/ч.

Больше 400 тысяч страховая вам не заплатит, даже если очень захочет — ее удерживают рамки Закона об ОСАГО. Но никто не мешает вам подать в суд на виновника аварии и взыскать средства с него. Алгоритм тот же самый, что и со страховой. Результаты экспертизы, решение суда и привлечение приставов, если виновник отказывается платить.

Страховые компании не выплачивают и не доплачивают в надежде на тот факт, что в суд обратятся 2 или 3 человека из 10, а так в действительности и происходит. Ваше обращение в суд на страховую компанию практически всегда даст положительный результат в вашу пользу!

А что если вы сам – виновник?

Бывает и такое. Стоит ли платить по первому требованию второго участника, сколько он скажет? Нет, не стоит. Платить в досудебном порядке не надо, наймите юриста. Очень вероятно, что пострадавшая сторона завышает объем ущерба.

Далее в суде запросите документы, на основании которых страховая компания пострадавшей стороны проводила независимую экспертизу. Полученные у суда документы требуйте отправить на повторную судебную экспертизу. Ее результат почти всегда уменьшает требуемую с вас сумму денег или же полностью отменяет все претензии к вам.

Как подать иск на виновника ДТП

Иски о возмещении ущерба от ДТП — это заявления об урегулировании спора между владельцем транспортного средства и страховой компанией (или виновником ДТП), рассматриваемые в судебном порядке, с целью компенсации причиненного вреда.

Порядок обращения в судДорожно-транспортное происшествие невольно делает его участников субъектами правоотношений по возмещению причиненного ущерба. Ответственность каждого водителя подлежит страхованию (Федеральный закон от 25. 2002 № 40-ФЗ), поэтому процедура взаимодействия со страховщиком регулируется указанным нормативным актом. Перед тем как подать иск на виновника ДТП или иного ответчика, необходимо соблюсти ряд действий:

- Уведомление страховщика (лицо, которому причинен ущерб, направляет уведомление о возникновении страхового случая).

- Предоставление документов для возмещения (потерпевшая сторона направляет в страховую компанию заявление о возмещении убытков по форме, установленной положением Банка России от 19.09.2014 № 431-П, с предоставлением дополнительных документов).

- Осмотр и принятие решения о выплате (страховщик организовывает осмотр транспортного средства, которому причинен ущерб, и принимает решение об отказе или осуществлении выплаты с установлением размера; максимальный размер выплаты по договорам ОСАГО за ущерб имуществу установлен в размере 400 000 руб.).

- Уведомление страховщика о несогласии с размером возмещения (если потерпевшая сторона не согласна с решением страховой компании, направляется соответствующее уведомление со своим вариантом расчета суммы возмещения и приложением экспертного заключения).

Кому предъявлять исковые требованияЛицо, которому предъявляются исковые требования о взыскании ущерба при ДТП, влияет на выбор суда, в котором будет разрешаться спор и нормы процессуального права, подлежащие применению. Возможны следующие разновидности ответчиков по рассматриваемой категории дел:

- Страховая компания — выступает в качестве ответчика, если ответственность виновника была застрахована по договору ОСАГО или КАСКО.

- Виновник ДТП — иск к виновнику ДТП о возмещении ущерба подается при отсутствии договора ОСАГО, если возмещение страховой не покрывает весь причиненный ущерб.

- Российский союз автостраховщиков — является ответчиком в случае отзыва лицензии у страховщика или если виновник ДТП не установлен.

Для быстрого разрешения спора следует точно определить, к кому вы собираетесь обратиться с исковыми требованиями. Как составить искПри составлении заявления избирается официальный стиль изложения. Законом официально не установлен образец иска, поэтому следует руководствоваться нормами ст. 131, 132 ГПК РФ и ст. 125, 126 АПК РФ. Рекомендуется придерживаться следующих принципов при написании иска:

- Краткость. Максимальный объем — не 5 страниц. Вы должны четко определить границы спора и указывать только обстоятельства, которые относятся к делу.

- Обоснованность. Иск о возмещении ущерба в результате ДТП должен содержать ссылки на нормы материального и процессуального права — статьи закона, которые, по-вашему, нарушил ответчик.

- Точность и сжатость цитирования. Используйте названия правовых актов и законов в сокращении: после того как вы первый раз полностью укажете название законодательного акта, в последующем ограничьтесь написанием его номера.

- Приемлемое форматирование. На протяжении всего текста следует придерживаться одного размера и типа шрифта, избегать чрезмерного использования выделения слов, рекомендуемый размер — 14, интервал — не менее 1,5.

В текст заявления включите следующую информацию:

- наименование суда, в который направляется иск;

- наименование истца и ответчика;

- суть спора: в чем заключается нарушение прав;

- ссылки на применяемые или нарушенные нормы права;

- требования к ответчику;

- перечень прилагаемых документов.

Рекомендуемые требования к иску публикуются на официальных сайтах арбитражных судов. Например, на официальном ресурсе арбитражного суда Ленинградской области и Санкт-Петербурга или на сайте арбитражного суда Псковской области.

Какие документы приложить к иску дополнительноИсковое заявление содержит в себе перечень прилагаемых документов, на основании которых истец основывает требования и подтверждает определенные действия. Перечень не является закрытым, поэтому истец вправе предоставить любой документ, имеющий отношение к делу, подтверждающий его правовую позицию. Среди обязательных документов, прилагаемых к иску, выделяют следующие:

- квитанция об оплате госпошлины;

- документ, подтверждающий отправку копии документов лицам, участвующим в деле;

- претензия, подтверждающая досудебный порядок урегулирования спора.

Для юридических лиц обязательно предоставление:

- выписки из ЕГРЮЛ;

- свидетельства о регистрации;

- подтверждения полномочий лица, подписавшего заявление.

В зависимости от обстоятельств дела исковое заявление пострадавшего в ДТП дополняется следующими документами:

- заключение экспертизы;

- порядок расчета суммы взыскания;

- документы по страховому случаю;

- справка о ДТП;

- медицинское заключение о характере причиненных травм;

- документы, подтверждающие утраченный трудовой доход.

Мичиганин Олег

Юрисконсульт

В 2012 году закончил Российскую правовую академию Министерства Юстиции РФ по специальности юриспруденция. С 2013 года специализируюсь в области арбитражного процесса, гражданских правоотношений, корпоративного и договорного права. Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Многие автомобилисты, которые понесли убытки в результате дорожно-транспортного происшествия, сталкиваются с невозможностью добиться возмещения причиненного ущерба в полном объеме даже в судебном порядке.

Устоявшаяся практика судов

В случае, когда страховое возмещение недостаточно для того, чтобы полностью возместить причиненный вред, потерпевший вправе обратиться в суд с требованием к виновнику ДТП о возмещении разницы между страховым возмещением и фактическим размером ущерба.

Однако, до недавнего времени такая схема зачастую работала только в теории, когда как на практике возмещение ущерба в полном объеме было практически невозможно. Разница между реальным ущербом и страховым возмещением может составлять десятки тысяч рублей.

Суды при рассмотрении таких споров указывали, что расчет стоимости восстановительного ремонта поврежденного транспортного средства для целей определения размера ущерба, возмещаемого причинителем вреда, осуществляется в соответствии с методикой, которая в свою очередь предусматривает расчет причиненного ущерба с учетом износа деталей и запчастей.

Указанную позицию судов закрепил и Обзор практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, утвержденный Президиумом Верховного Суда РФ 22. 2016 г.

Вместе с тем, указанный подход судов не отвечает требованиям действующего законодательства, вытекающим из деликтных обязательств причинителя вреда.

Так в силу статьи 15 Гражданского кодекса Российской Федерации под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Исходя из этого, лицо, которое понесло убытки в результате повреждения имущества третьими лицами, может в силу закона рассчитывать на восстановление своих нарушенных прав.

Применительно к случаю причинения вреда транспортному средству это означает, что в результате возмещения убытков в полном размере потерпевший должен быть поставлен в положение, в котором он находился бы, если бы его право собственности не было нарушено, то есть ему должны быть возмещены расходы на полное восстановление эксплуатационных и товарных характеристик поврежденного транспортного средства.

Новый взгляд суда на существующую проблему

В марте 2017 года Конституционный суд РФ, решения которого обязательны для всех судов на территории Российской Федерации, выразил позицию, в корне изменившую положение дел в случае взыскания ущерба, причиненного потерпевшему в результате ДТП.

Конституционный Суд РФ разъяснил, что институт обязательного страхования гражданской ответственности владельцев транспортных средств, введенный в действующее законодательство с целью повышения уровня защиты прав потерпевших при причинении им вреда при использовании транспортных средств иными лицами, не может подменять собой институт деликтных обязательств, регламентируемый главой 59 ГК Российской Федерации, и не может приводить к снижению размера возмещения вреда, на которое вправе рассчитывать потерпевший на основании общих положений гражданского законодательства.

При этом, “Единая методика определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства” обязательства вследствие причинения вреда не регулирует.

Следовательно, потерпевший при недостаточности страховой выплаты на покрытие причиненного ему фактического ущерба вправе рассчитывать на восполнение образовавшейся разницы за счет лица, в результате противоправных действий которого образовался этот ущерб, путем предъявления к нему соответствующего требования.

Соответственно, при исчислении размера расходов, необходимых для приведения транспортного средства в состояние, в котором оно находилось до повреждения, и подлежащих возмещению лицом, причинившим вред, должны приниматься во внимание реальные, т. необходимые, экономически обоснованные, отвечающие требованиям завода-изготовителя, учитывающие условия эксплуатации транспортного средства и достоверно подтвержденные расходы, в том числе расходы на новые комплектующие изделия (детали, узлы и агрегаты).

Как следует из постановления Пленума Верховного Суда Российской Федерации от 23 июня 2015 года № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», если для устранения повреждений имущества истца использовались или будут использованы новые материалы, то за исключением случаев, установленных законом или договором, расходы на такое устранение включаются в состав реального ущерба истца полностью, несмотря на то что стоимость имущества увеличилась или может увеличиться по сравнению с его стоимостью до повреждения.

Поскольку полное возмещение вреда предполагает восстановление поврежденного имущества до состояния, в котором оно находилось до нарушения права, в таких случаях — притом что на потерпевшего не может быть возложено бремя самостоятельного поиска деталей, узлов и агрегатов с той же степенью износа, что и у подлежащих замене, — неосновательного обогащения собственника поврежденного имущества не происходит, даже если в результате замены поврежденных деталей, узлов и агрегатов его стоимость выросла.

Впоследствии из Обзора практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств (утв. Президиумом Верховного Суда РФ 22. 2016 г. ), был исключен пункт 22, который закреплял противоречащую принципам действующего законодательства позицию судов.

Новая практика

После изложения Конституционным Судом РФ своей позиции относительно порядка определения размера причиненного в результате ДТП ущерба мы начали активно применять данную позицию на практике.

В нашем архиве уже имеются положительные решения о взыскании с виновника ДТП ущерба сверх страхового возмещения без учета износа деталей и запчастей.

Если Вы столкнулись с тем, что выплаченного страховой компанией страхового возмещения недостаточно для возмещения реального ущерба, обращайтесь в наше адвокатское бюро «Антонов и партнеры».

Телефон для предварительной записи: +7 (846) 212-99-71

Остались вопросы к адвокату по данной тематике? Задайте их в форме, расположенной ниже, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Как было с самого начала? Страховые компании считали стоимость восстановительного ремонта по своим внутренним убеждениям в минимальном размере, пострадавший пересчитывал эту сумму у первого попавшегося оценщика по среднерыночной стоимости, а разницу суд всегда взыскивал со страховой компании, виновник ДТП в этом процессе не участвовал (кроме случаев регресса, но мы о них сейчас не говорим).

Как стало потом? Страховые компании пролоббировали через Центробанк Единую методику определения расходов на восстановительный ремонт и стали выплачивать деньги по минимальным расценкам, несмотря на то, что для ремонта пострадавшего в ДТП авто в реальности требовалось намного бОльшая сумма, но виновник ДТП в этом процессе опять не участвовал, так как все суды считали, что доплачивать разницу пострадавшему должна только страховая компания и только в том случае, если она занизила выплату по Единой методике. Ну а если выплата не была занижена, но ее все равно не хватило потерпевшему на ремонт, то «сорри, Майкл, итс бизнес».

С учетом указанных изменений в законодательстве, в настоящее время пострадавший в ДТП имеет абсолютное право взыскать с виновника ДТП доплату, которая ему необходима для ремонта своего авто, если страховой выплаты, рассчитанной по Единой методике, не хватило, даже если эта страховая выплата не превысила 400 тысяч рублей.

Защищен ли виновник ДТП от завышенных требований? Безусловно. Как указал Конституционный суд,»лицо, к которому потерпевшим предъявлены требования о возмещении разницы между страховой выплатой и фактическим размером причиненного ущерба, не лишено права ходатайствовать о назначении соответствующей судебной экспертизы, о снижении размера подлежащего выплате возмещения и выдвигать иные возражения. В частности, размер возмещения, подлежащего выплате лицом, причинившим вред, может быть уменьшен судом, если ответчиком будет доказано или из обстоятельств дела следует с очевидностью, что существует иной, более разумный и распространенный в обороте способ исправления таких повреждений подобного имущества. Кроме того, такое уменьшение допустимо, если в результате возмещения причиненного вреда с учетом стоимости новых деталей, узлов, агрегатов произойдет значительное улучшение транспортного средства, влекущее существенное и явно несправедливое увеличение его стоимости за счет лица, причинившего вред (например, когда при восстановительном ремонте детали, узлы, механизмы, которые имеют постоянный нормальный износ и подлежат регулярной своевременной замене в соответствии с требованиями по эксплуатации транспортного средства, были заменены на новые)».

Для тех, кто все равно считает, что владелец старых жигулей не имеет право требовать доплаты с виновника ДТП в размере стоимости новых запчастей, я еще раз процитирую вот этот абзац:уменьшение допустимо, если в результате возмещения причиненного вреда с учетом стоимости новых деталей, узлов, агрегатов произойдет значительное улучшение транспортного средства, влекущее существенное и явно несправедливое увеличение его стоимости за счет лица, причинившего вред (например, когда при восстановительном ремонте детали, узлы, механизмы, которые имеют постоянный нормальный износ И ПОДЛЕЖАТ РЕГУЛЯРНОЙ СВОЕВРЕМЕННОЙ ЗАМЕНЕ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ ПО ЭКСПЛУАТАЦИИ ТС, были заменены на новые)То есть, если вы въехали в 40 летние Жигули и помяли дверь, а страховой выплаты не хватит на замену двери, то вы будете платить владельцу этих Жигулей разницу между страховой выплатой и стоимостью НОВОЙ двери, так как дверь не является запчастью, подлежащей регулярной своевременной замене и в данном случае не важно, что помятой двери было 40 лет, ее замена на новую не является улучшением транспортного средства.

Ну и в завершении остановлюсь еще на одном моменте — в ФЗ «Об ОСАГО» есть замечательный пп. «ж» п. 1 ст. 12, в соответствии с которым пострадавший имеет право получить страховую выплату вместо обязательного ремонта, если он заключил соглашение со страховой компанией. В связи с этим, доводы виновника о том, что пускай пострадавший везет машину на ремонт и делает ее за счет страховой компании, а не требует с меня денег, не основаны на законе. Право получить деньги вместо ремонта — это именно право пострадавшего, данного права никто лишить не может и если страховая компания согласна на выплату, то мнения виновника никто спрашивать не должен.

ПыСы — личное мое мнение, что ОСАГО нужно и важно, ибо в 90% случаях позволяет избежать каких-либо финансовых расходов в случае ДТП, а еще позволяет потерпевшему спокойно, без судов и паяльников, получить деньги на ремонт, в оставшихся же 10% случаев ОСАГО позволяет виновнику заплатить, например, не 150 тысяч, а доплатить всего 20 тысяч, что тоже довольно существенно.

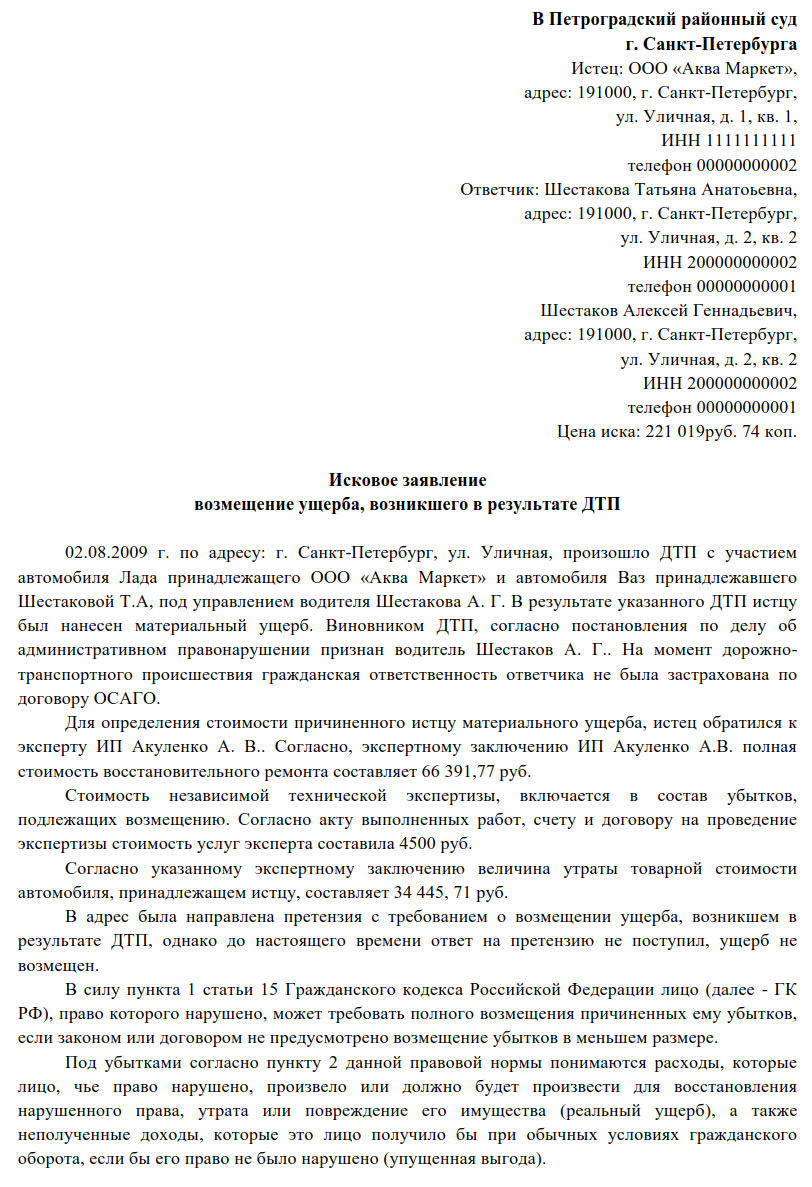

В Приволжский районный суд Самарской области,

73 159 (семьдесят три тысячи сто пятьдесят девять) руб. 50 коп.

2395 (две тысячи триста девяносто пять) руб.

о возмещении вреда, причиненного в результате

2018 г. примерно в 19 час. 20 мин. произошло дорожно-транспортное происшествие с участием автомобилей ВАЗ 21102 г/н НОМЕР2 под управлением ФИО2, автомобиля RENAULT Kangoo г/н НОМЕР1 под управлением ФИО1.

На основании постановления по делу об административном правонарушении от 23. 2018 г. виновником указанного дорожно-транспортного происшествия является ФИО2, управлявший автомобилем ВАЗ 21102 г/н НОМЕР2 без полиса ОСАГО.

В результате дорожного-транспортного происшествия автомобилю RENAULT Kangoo г/н НОМЕР1 причинены механические повреждения: переднее правое крыло, передний бампер, передний правый подкрылок, корпус крепления ПТФ.

Собственником автомобиля RENAULT Kangoo г/н НОМЕР1 является истец ФИО1.

На основании договора № 01-СИП/02. 18 от 06. 2018 г. ООО “Центр независимой оценки “ЭКСПЕРТ” был проведен осмотр № 01-СИП/02. 18 06. 2018 г. и составлено экспертное заключение № 01-СИП/02. 18 о стоимости восстановления поврежденного транспортного средства RENAULT Kangoo г/н НОМЕР1.

Согласно экспертному заключению в результате указанного дорожно-транспортного происшествия стоимость восстановительного ремонта автомобиля RENAULT Kangoo г/н НОМЕР1 составила 68 159,50 рублей (шестьдесят восемь тысяч сто пятьдесят девять рублей 50 копеек). Стоимость материального ущерба с учетом износа составляет 55 462,99 (пятьдесят пять тысяч четыреста шестьдесят два рубля).

Кроме того, за проведение оценки ущерба я оплатил 5 000 (пять тысяч) рублей.

Согласно пункту 1 статьи 15 Гражданского кодекса Российской Федерации лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

В силу пункта 2 статьи 15 Гражданского кодекса Российской Федерации под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, в том числе утрата или повреждение его имущества (реальный ущерб).

Частью 1 статьи 1064 Гражданского кодекса Российской Федерации установлено, что вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Согласно правовой позиции, указанной в Постановлении Конституционного Суда РФ от 10. 2017 года №6-П «По делу о проверке конституционности статьи 15, пункта 1 статьи 1064, статьи 1072 и пункта 1 статьи 1079 Гражданского кодекса Российской Федерации в связи с жалобами граждан ААС, БГС и других» в силу закрепленного в ст. 15 ГК РФ принципа полного возмещения причиненных убытков лицо, право которого нарушено, может требовать возмещения расходов, которые оно произвело или должно будет произвести для восстановления нарушенного права, компенсации утраты или повреждения его имущества (реальный ущерб), а также возмещения неполученных доходов, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Приведенное гражданско-правовое регулирование основано на предписаниях Конституции Российской Федерации, в частности ее ст. 35 (ч. 1) и 52, и направлено на защиту прав и законных интересов граждан, право собственности которых оказалось нарушенным иными лицами при осуществлении деятельности, связанной с использованием источника повышенной опасности.

Применительно к случаю причинения вреда транспортному средству это означает, что в результате возмещения убытков в полном размере потерпевший должен быть поставлен в положение, в котором он находился бы, если бы его право собственности не было нарушено, т. ему должны быть возмещены расходы на полное восстановление эксплуатационных и товарных характеристик поврежденного транспортного средства.

Между тем замена поврежденных деталей, узлов и агрегатов — если она необходима для восстановления эксплуатационных и товарных характеристик поврежденного транспортного средства, в том числе с учетом требований безопасности дорожного движения, — в большинстве случаев сводится к их замене на новые детали, узлы и агрегаты.

Поскольку полное возмещение вреда предполагает восстановление поврежденного имущества до состояния, в котором оно находилось до нарушения права, в таких случаях – притом, что на потерпевшего не может быть возложено бремя самостоятельного поиска деталей, узлов и агрегатов с той же степенью износа, что и у подлежащих замене, — неосновательного обогащения собственника поврежденного имущества не происходит, даже если в результате замены поврежденных деталей, узлов и агрегатов его стоимость выросла.

Таким образом, причинитель вреда транспортному средству должен возместить его в размере, определенном без учета износа.

На основании изложенного, в соответствии со ст. 15, 1064 Гражданского кодекса Российской Федерации причиненный мне ущерб, возникший в результате повреждения моего автомобиля в результате дорожно-транспортного происшествия, произошедшего 04. 2018 г. примерно в 19 час. 20 мин. с участием автомобилей ВАЗ 21102 г/н НОМЕР2 под управлением ФИО2, и RENAULT Kangoo г/н НОМЕР1 под управлением ФИО1. , в размере 68 159,50 (шестьдесят восемь тысяч сто пятьдесят девять) рублей 50 копеек и стоимость экспертного заключения — 5 000 (пять тысяч) рублей ( всего 73159,50 руб. ) подлежит возмещению причинителем вреда ФИО2.

2018 года ФИО1 направил в адрес ФИО2 претензию, в которой предложил добровольно возместить причиненный ущерб. Претензия была направлена ценным письмом с описью вложений с уведомлением о вручении. Согласно уведомлению ФИО2 получил претензию 22. 2018 года лично.

Ответа на претензию или добровольной оплаты до настоящего времени не последовало.

Кроме того, для подготовки претензии и искового заявления ФИО1 обратился в ООО “Ю. КОМ”, которому по договору на оказание юридических услуг № 10/18 от 13. 2018 года оплатил за подготовку претензии 2000 рублей и за подготовку искового заявления — 3000 рублей, всего 5000 рублей. Прошу указанную сумму взыскать с ответчика в соответствии со статьями 98 и 100 ГПК РФ.

Также мной оплачена сумма государственной пошлины в размере 2395 руб. , данную сумму также прошу взыскать с ответчика в пользу истца.

Учитывая тот факт, что гражданская ответственность ФИО2 застрахована не была, обратиться за страховым возмещением я не могу, в связи с чем предъявляю исковые требования напрямую ФИО2.

В связи с вышеизложенным и в соответствии со ст. 15, 1064 ГК РФ 98, 100 ГПК РФ

Взыскать с ФИО2 в пользу ФИО1:

- ущерб, причиненный автомобилю в результате дорожно-транспортного происшествия в размере 68 159,50 (шестьдесят восемь тысяч сто пятьдесят девять) рублей 50 копеек и стоимость экспертного заключения- 5 000 (пять тысяч) рублей, всего 73 159 (семьдесят три тысячи сто пятьдесят девять) руб. 50 коп.;

- расходы на юридические услуги в размере 5000 (пять тысяч) рублей;

- расходы на оплату государственной пошлины 2395 (две тысячи триста девяносто пять) руб.

- Квитанция об оплате государственной пошлины.

- Копия постановления по делу об административном правонарушении от 23.01.2018 г.

- Копия экспертного заключения № 01-СИП/02.18

- Копия договора № 01-СИП/02.18 от 06.02.2018 г.,

- Копия чека-ордера на оплату услуг по оценке.

- Копия договора на оказание юридических услуг № 10/18 от 13.02.2018 года.

- Копия Акта выполненных услуг от 21.03.2018 г.

- Копия кассового чека от 13.02.2018 г.

- Копия кассового чека от 16.03.2018 г.

- Копия Свидетельства о регистрации ТС.

- Копия уведомления о вручении претензии ФИО2.

- Копия Описи письма с претензией.

“____”_________ 2018 г.

Автор статьи — адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Если поврежденное имущество застраховано или у виновника есть полис обязательного или добровольного страхования гражданской ответственности, нужно обратиться к страховщику. Он определит размер ущерба и возместит его на условиях договора страхования. Если страховки нет, придется обращаться к лицу, ответственному за вред. Как правило, это законный владелец автомобиля, причинившего вред (например, собственник). С него можно потребовать, в частности, возместить ущерб без учета износа замененных деталей и неполученную вами из-за ДТП упущенную выгоду. Можно предложить лицу, ответственному за вред, возместить ущерб добровольно. Если откажется или не ответит, подавайте иск.

К кому обратиться за возмещением ущерба

Если гражданская ответственность лица, ответственного за вред, застрахована, то за возмещением ущерба от ДТП нужно обращаться к страховщику (своему или ответственного за вред лица). Обращайтесь к ответственному за вред лицу за возмещением, если у него нет полиса ОСАГО или страхового возмещения недостаточно, а также если у вас нет договора добровольного страхования. В некоторых случаях обязанность возместить вред возложена законом не на причинителя, а на иное лицо, например его работодателя (п. 1 ст. 1064, п. 1 ст. 1068, ст. 1072 ГК РФ, п. 6 ст. 4 Закона об ОСАГО).

Когда можно обратиться за возмещением в свою страховую компанию

Это возможно, если:

1)поврежденное имущество было застраховано по договору добровольного страхования имущества и наступил страховой случай, предусмотренный договором страхования — причинение вреда в результате ДТП. В этом случае страховая компания обязана возместить ваши убытки в пределах страховой суммы (п. 1 ст. 929 ГК РФ);

2)в результате взаимодействия (столкновения) двух и более транспортных средств вред причинен только им, а гражданская ответственность всех владельцев застрахована по ОСАГО. В этом случае предъявляйте требование о возмещении вреда в рамках прямого урегулирования убытков к страховой компании, которая выдала вам полис ОСАГО (п. 1 ст. 1 Закона об ОСАГО, п. 15 Правил ОСАГО).

Когда можно обратиться за возмещением в страховую компанию ответственного за вред лица

В страховую компанию лица, ответственного за вред, можно обращаться, когда не соблюдаются условия, предусмотренные п. 1 ст. 1 Закона об ОСАГО, п. 15 Правил ОСАГО. Это могут быть ситуации, когда:

вред причинен не транспортному средству, а иному имуществу, например перевозимому грузу, элементам дорожного устройства (ограждениям, столбам, дорожным знакам), и это зафиксировано в документах полиции или в извещении о ДТП;

не все владельцы транспортных средств, участвовавших в ДТП, имели действующий на момент ДТП полис ОСАГО;

не было столкновения транспортных средств (произошло так называемое бесконтактное ДТП). Например, автомобиль врезался в дерево, уклоняясь от столкновения с другим автомобилем. Позиция о том, что в этом случае следует обращаться в страховую компанию причинителя вреда, встречается в судебной практике (Определение Верховного Суда РФ от 11. 2017 N 25-КГ17-1). Кроме того, вы можете потребовать возмещение от страховой компании лица, ответственного за вред, если страховщика, который выдал вам полис ОСАГО, суд признал банкротом и вынес решение об открытии конкурсного производства либо если у него отозвали лицензию на осуществление страховой деятельности (п. 17 Правил ОСАГО).

Как оценить размер ущерба от ДТП

Если вы намерены получить страховое возмещение, сумму ущерба имуществу определит страховая компания (п. 2 ст. 6 Закона об организации страхового дела). При этом если вы требуете возмещение по ОСАГО, но страховщик в установленный законом срок не осмотрел поврежденное имущество или его остатки и (или) не организовал независимую техническую экспертизу, независимую экспертизу (оценку) поврежденного имущества или его остатков, чтобы определить сумму страхового возмещения, то вы вправе самостоятельно обратиться за независимой экспертизой. В этом случае страховщик должен будет принять от вас результат оценки для определения размера страхового возмещения (п. 13 ст. 12 Закона об ОСАГО). При самостоятельном расчете убытков от ДТП включите в них ущерб имуществу, расходы на восстановление и упущенную выгоду. Это объясняется тем, что такие убытки могут складываться из реального ущерба и упущенной выгоды. Реальный ущерб складывается из утраты имущества или его повреждения, а также расходов — уже понесенных или будущих (п. 2 ст. 15 ГК РФ). Поэтому, чтобы оценить размер ущерба от ДТП, нужно рассчитать ущерб, причиненный автомобилю и/или иному имуществу, и суммировать его с расходами, которые вы уже произвели или которые могут возникнуть позднее (например, на ремонт), а также посчитать упущенную выгоду, если она есть.

Ущерб имуществу

Сумма ущерба может, в частности, включать в себя:

стоимость восстановительного ремонта, то есть сумму расходов на восстановление автомобиля;

сумму утраты товарной стоимости автомобиля (УТС), то есть величины снижения стоимости автомобиля в результате повреждения и последующего ремонта. УТС относится к реальному ущербу наряду со стоимостью ремонта и запасных частей (п. 9 Обзора судебной практики Верховного Суда Российской Федерации N 4 (2018), п. 37 Постановления Пленума Верховного Суда РФ от 26. 2017 N 58).

Можно ли взыскать с виновника ДТП стоимость восстановительного ремонта без учета износа деталей

Да, вы можете взыскать полную стоимость восстановительных расходов на ремонт, в том числе расходы на новые комплектующие изделия (детали, узлы и агрегаты) без учета износа, если иное не предусмотрено договором или законом (п. 13 Постановления Пленума Верховного Суда РФ от 23. 2015 N 25, п. 5 Постановления Конституционного Суда РФ от 10. 2017 N 6-П). В частности, если вы получили страховое возмещение (по ОСАГО или добровольному страхованию) и оно было рассчитано с учетом износа, то можете требовать разницу с лица, ответственного за причинение вреда (п. 2 ст. 15, ст. 1072 ГК РФ).

Расходы, понесенные в связи с ДТП

Это могут быть любые расходы, которые вы понесли в связи с причиненным ДТП вредом. Например, расходы на эвакуацию автомобиля с места ДТП до места ремонта или хранения, хранение поврежденного автомобиля и т. Обратите внимание, что расходы, понесенные в связи с ДТП, покрываются полисом ОСАГО (п. 12 Правил ОСАГО).

Упущенная выгода

Например, если вы не получили доход по договору перевозки из-за простоя, поскольку автомобиль был в ремонте после аварии, это можно расценить как упущенную выгоду. Полисом ОСАГО упущенная выгода не покрывается, то есть страховая компания не будет ее вам возмещать. С учетом этого и поскольку из-за упущенной выгоды образуется разница между страховым возмещением и фактическим размером убытков, вы можете требовать ее с лица, застраховавшего свою ответственность (ст. 15, п. 1 ст. 1064, ст. 1072 ГК РФ, пп. «б» п. 2 ст. 6 Закона об ОСАГО). Если вам не возместили упущенную выгоду по договору добровольного страхования имущества (такое может быть предусмотрено условиями страхования), ее тоже можно потребовать с ответственного лица. Обосновать требования можно ст. 15, п. 1 ст. 1064, ст. 1082 ГК РФ, обязывающими лицо, ответственное за вред, возместить его в полном объеме, в том числе в виде компенсации убытков, включая упущенную выгоду.

Кто и как возмещает утрату товарной стоимости автомобиля

УТС возмещает страховщик или лицо, ответственное за возмещение вреда. Компенсация УТС по ОСАГО производится обязательно, а вот выплатят ли УТС по каско, зависит от условий страхования. Если вы требуете выплату страхового возмещения по ОСАГО, то рекомендуем сообщить страховщику о необходимости определить и выплатить размер УТС сразу при подаче заявления о выплате страхового возмещения по договору ОСАГО, а не позже. Сделать это стоит несмотря на то, что в судебной практике есть позиция, согласно которой страховщик должен рассчитать УТС и без заявления о ее выплате (п. 21 Обзора, утв. Президиумом Верховного Суда РФ 22. 2016). Дело в том, что уже позднее Верховный Суд РФ указал, что при подаче заявления о страховом возмещении потерпевший должен сообщить об известном на момент подачи заявления ущербе, в том числе об УТС (п. 20 Постановления Пленума Верховного Суда РФ от 26. 2017 N 58). Если у лица, ответственного за вред, нет полиса ОСАГО или страхового возмещения недостаточно либо вы получаете возмещение по каско, условиями которого не предусмотрена компенсация УТС, то можете требовать сумму УТС с лица, ответственного за вред наряду с остальными убытками от ДТП. Это объясняется тем, что причиненный вред должен быть возмещен в полном объеме (ст. 15, 1064, 1072 ГК РФ, п. 6 ст. 4 Закона об ОСАГО).

Как получить возмещение от страховой компании

Прежде всего необходимо уведомить страховщика о наступлении страхового случая. Затем, в случае если вы обращаетесь за возмещением по ОСАГО, нужно направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования. Страховщик примет решение о страховом возмещении или даст мотивированный отказ (п. 3, 5 ст. 11 Закона об ОСАГО). Если вы обращаетесь по полису добровольного страхования, то порядок действий предписан договором, который вы заключили со страховщиком, и/или правилами страхования страховой компании (п. 1 ст. 927, ст. 943 ГК РФ).

В какой срок нужно уведомить страховщика о наступлении страхового случая

Потерпевший должен незамедлительно уведомить страховщика или его представителя о наступлении страхового случая. Это касается и добровольного страхования, и обязательного, если потерпевший намерен воспользоваться своим правом на страховое возмещение. При этом учтите, что порядок уведомления (в том числе и срок) при добровольном страховании может быть указан в правилах страхования, а не в договоре (п. 2 ст. 943, п. 1 ст. 961 ГК РФ). В законодательстве об ОСАГО срок уведомления страховщика (его уполномоченного представителя) о наступлении страхового случая указан как «при первой возможности» (п. 3 ст. 11 Закона об ОСАГО, п. 9 Правил ОСАГО). Полагаем, что при любых обстоятельствах лучше уведомить страховщика сразу, как только представится такая возможность. Учтите, что несвоевременное уведомление страховщика о наступлении страхового случая позволит ему отказать в страховой выплате, если, в частности, отсутствие у него сведений о произошедшем могло сказаться на обязанности выплатить страховое возмещение (п. 2 ст. 961 ГК РФ).

Надо ли соблюдать досудебный порядок урегулирования, если есть спор со страховой компанией

Досудебный порядок нужно соблюсти, если организация требует взыскать денежные средства со страховой компании как по ОСАГО, так и по каско (ч. 5 ст. 4 АПК РФ, п. 1 ст. 1 Закона об ОСАГО, п. 92 Постановления Пленума Верховного Суда РФ от 26. 2017 N 58). Если же пострадал автомобиль физлица, то для урегулирования спора по ОСАГО ему нужно обратиться с заявлением к страховщику, затем к уполномоченному по правам потребителей финансовых услуг, и только после этого, если понадобится, в суд. Этот же порядок применим к денежным требованиям физлица по каско, если их сумма не превышает 500 000 руб. 1 ст. 1 Закона об ОСАГО, ч. 1 ст. 15, ч. 1, 4 ст. 16 Закона об уполномоченном по правам потребителей финансовых услуг). Если не соблюсти обязательный досудебный порядок, суд не станет рассматривать иск.

Как получить возмещение от лица, ответственного за вред

Для начала нужно выяснить, к кому обращаться, когда у виновника нет полиса ОСАГО или выплаты от страховой недостаточно. Это может быть собственник-водитель, работодатель водителя автомобиля или другое лицо. Определите размер возмещения, для чего оцените причиненный ущерб, а при необходимости и размер утраты товарной стоимости. По общему правилу вред вам должен быть возмещен в полном объеме (п. 1 ст. 1064 ГК РФ). Если вы обращались до этого к страховщику, но возмещения было недостаточно, вы можете потребовать от причинителя вреда возмещения всех убытков, которые вам не возместила страховая компания (п. 1 ст. 15, п. 1 ст. 1064, ст. 1072 ГК РФ). После этого обратитесь к лицу, ответственному за вред, с требованием возместить причиненный вред. Если оно не ответит или не удовлетворит ваше требование, обращайтесь в суд. Для этого составьте исковое заявление в арбитражный суд или суд общей юрисдикции (районный суд), соберите необходимые документы и подайте иск. Досудебный порядок соблюдать не обязательно, требования об этом в законе нет. Но в любом случае вы можете составить и направить претензию лицу, ответственному за вред. Если оно согласится добровольно возместить вред, можно зафиксировать ваши договоренности в соглашении.

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Я — виновник, у меня есть ОСАГО

Что делать в такой ситуации? На деле она лучше, чем когда полиса нет. Многие автовладельцы жалеют деньги на покупку обязательной страховки, а после аварии начинают рвать на себе волосы — и свой автомобиль пострадал, еще и потерпевшему придется платить из своего кармана.

Виновник должен оперативно уведомить свою страховую компанию о том, что он попал в ДТП, которое сам и спровоцировал. Закон не сообщает о том, в какие сроки должно произойти уведомление, но указывает, что это должно случиться как можно быстрее.

Если вы — виновник ДТП, сразу после оформления происшествия позвоните в свою страховую компанию и сообщите ей о событии. Там же оператор даст инструкцию по дальнейшим действиям.

Как будет действовать пострадавший

Вообще, если рассматривать, что делать виновнику ДТП, то ему особо ничего делать и не надо. Это потерпевшему придется побегать, чтобы получить компенсацию от страховой компании, обслуживающей полис ОСАГО виновного в аварии гражданина.

Что будет делать пострадавший:

- Уведомит страховую компанию о произошедшем. Ту компанию, к которой он будет обращаться. А обратиться он может как к своей, которая обслуживает его полис ОСАГО, как и напрямую к страховщику пострадавшего. В первом случае все оформляет “своя” компания, после “чужая” компенсирует выплату.

- Соберет документы об аварии, предоставит их в офис удобного страховщика.

- Пройдет экспертизу транспортного средства. На ее основании выявляется сумма ущерба. Ущерб покрывается деньгами или ремонтом от партнерского сервиса.

- Если сумма ущерба больше, чем максимально положенное по ОСАГО возмещение, пострадавший может обратиться к виновнику, чтобы забрать недополученные средства.

Как видно, именно пострадавшая сторона занимается всей волокитой. Виновнику же никакая компенсация не положена, поэтому он ничего не делает. Единственное необходимое его действие — привезти в свою страховую свой экземпляр уведомления о ДТП. Все.

Если ущерб превышает сумму по ОСАГО

Законом определены максимальные лимиты денег, которая страховая компания может выплатить пострадавшему. Согласно статье 7 ФЗ-40 это:

- максимум 500 000 рублей в части возмещения вреда здоровью пострадавшему;

- максимум 400 000 рублей, если речь идет о причинении вреда имуществу.

Например, если речь о полной гибели авто, которое невозможно восстановить, а машина была оценена в 600 000 рублей, страховая выплатит пострадавшему только 400 000. Остальные 200 000 тот правомочен взыскать с виновника ДТП. Если же машина стоит 300 000, то столько пострадавшему и выплатят, на этом претензии будут закрыты.

Такие ситуации встречаются довольно часто, поэтому рассмотрим обязанности виновника ДТП по ОСАГО в этом случае. Если пострадавший недополучит, например 200 000 рублей, при нормальном раскладе дел сначала он свяжется с виновником и потребует возместить этот убыток добровольно.

Если вы согласны возместить убыток добровольно, сначала убедитесь в реальности названной суммы. При необходимости можно заказать повторную независимую экспертизу. При расчетах все документируйте, сохраняйте документ о передаче денег.

Если виновник отказывается возмещать убыток добровольно, потерпевший обратится в суд. Если сумма иска не превышает 50 000, дело будет рассматривать мировой судья. Если превышает — районный. И у суда не будет оснований отказать в удовлетворении иска.

Бывает так, что пострадавший не идет на связь с виновником, а сразу обращается в суд. В итоге виновник узнает об этом по повестке или вовсе, получив решение суда. Нарушений в действиях пострадавшего здесь нет.

Варианты развития событий после суда:

- Виновник сразу возмещает установленные судом убытки.

- Пострадавший получает решение суда, вступившее в силу, и передает его судебным приставам. Они могут арестовать карты и счета виновника, изъять имущество для покрытия долгов. Также появится необходимость оплатить исполнительский сбор.

Если у вас нет необходимой суммы, ждите обращение пострадавшего к приставам. При наличии официальной работы с зарплаты будут высчитывать по 50% (можно снизить размер удержания), пока долг не будет покрыть полностью.

В итоге получается, если ты — виновник ДТП, страховая возместит максимум 400 или 500 тысяч рублей. Все остальное должен платить виновник. И если речь о сильно поврежденной дорогой машине, или если в аварии есть серьезно пострадавшие люди, можно “попасть” на очень серьезные деньги.

Я — виновник ДТП, мои действия при отсутствии ОСАГО

Если полиса ОСАГО нет, тогда все убытки пострадавшего покрывает виновник аварии. При регистрации происшествия виновнику будет выписан штрафы в 800 рублей за отсутствие страховки.

На деле больше от этой ситуации страдают потерпевшие. При наличии страховки они гарантированно получат возмещение в течение 20 дней после обращения к страховщику, если сумма ущерба не превышает 400 или 500 тысяч рублей. Если полиса нет, придется взыскивать убытки с виновника самостоятельно через суд.

Пострадавший сделает за свой счет экспертизу и подаст в суд на виновника (если тот не пожелает расплатиться добровольно). Виновник может оспорить экспертизу, заказать свою. Но итогом в любом случае станет вступившее в силу решение суда о возмещении ущерба.

Если в дело вступят приставы:

- первым делом судебный пристав наложит запрет на регистрационные действия на авто должника;

- далее делается запрос в ФНС, чтобы найти место работы должника. Если оно есть, туда направляется документ об удержании 50% от всех доходов в пользу пострадавшего;

- если нет места работы, делаются запросы в банк, ведется поиск карт и счетов должника. Все расположенные на них деньги и поступающие в будущем изымаются;

- если указанные выше способы не дали результата, изымается и продается авто, также может быть изъято другое имущество.

Так что, если рассматривать, в каких случаях виновник ДТП платит по полной программе, то это при отсутствии полиса ОСАГО. Если он есть, и убыток не превышает установленные законом суммы, из своего кармана виновник пострадавшему ничего не платит — расходы покроет страховая. Но при следующей покупке полиса он обойдется дороже.

А вот свое транспортное средство в любом случае придется восстанавливать и ремонтировать самостоятельно. Убытки виновника ОСАГО не покрывает. Но если речь о полисе КАСКО, тогда и виновник получит компенсацию. Но нужно смотреть на ситуацию и перечень страховых случаев.

Частые вопросы

Что делать виновнику ДТП при наличии полиса ОСАГО?

Ему нужно оперативно по телефону горячей линии или через приложение уведомить свою страховую компанию о происшествии. После в течение 5 дней, если этого требуют условия страховой, предоставить бумажное уведомление о ДТП. Больше виновник ничего делает, все хлопоты ложатся на плечи пострадавшего.

Должен ли виновник ДТП платить страховой компании?

Нет, он уже приобрел страховку — полис ОСАГО. На основании него страховая компания выплачивает компенсацию пострадавшей стороне.

Я — виновник ДТП, что мне грозит?

Если у вас нет полиса ОСАГО, вам сразу выпишут штраф в 800 рублей. Если нанесен вред здоровью людей, наступает административная ответственность с штрафом в 2000 — 25 000 рублей, также виновнику может грозить лишение прав на срок до 2 лет. Если пострадавшему причинен тяжкий вред, или он умер, наступает уголовная ответственность с реальным лишением свободы.

Сколько платит виновник ДТП?

Если нет полиса ОСАГО, виновник возмещает ущерб в полном объеме. Если полис есть, то он оплачивает только убытки свыше сумм 400 000 по ремонту авто и от 500 000 за причинение вреда здоровью.

Если я — виновник ДТП, меня лишат водительского удостоверения?

Лишение возможно при причинении легкого и среднего вреда здоровью. За тяжкий вред и смерть — лишение прав на 3 года.