Бухгалтерский учет

В 2021 году организация должна руководствоваться ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01), Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13. 2003 N 91н (далее — Методические указания), и Инструкцией по применению Плана счетов бухгалтерского учета (далее — Инструкция).

Согласно п. 29 ПБУ 6/01 «Учет основных средств» и п. 75 Методических указаний стоимость объекта основных средств (ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. При этом выбытие объекта ОС имеет место, в частности, в случаях прекращения его использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; частичной ликвидации при выполнении работ по реконструкции и иных случаях. Выбытие объекта ОС признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету (п. 76 Методических указаний).

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость ликвидируемого объекта, а в кредит — сумма накопленной амортизации.

В соответствии с п. 79 Методических указаний и п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29. 1998 N 34н, материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания.

Как указано в п. 31 ПБУ 6/01, доходы от списания объектов ОС с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

В соответствии с п. 13 ПБУ 10/99 «Расходы организации» остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т. ) отражаются в составе прочих расходов организации. А стоимость полученных при демонтаже основного средства деталей, узлов и агрегатов, пригодных для дальнейшего использования, является прочим доходом организации (п. 5 и п. 8 ПБУ 9/99 «Доходы организации»). Остаточная стоимость ликвидируемого основного средства и иные расходы, связанные с его ликвидацией, отражаются по дебету счета 91, субсчет «Прочие расходы». По кредиту счета 91, субсчет «Прочие доходы» показываются доходы от поступления материалов, полученных в результате ликвидации.

Обратившись к п. 3 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99), найдем прямое указание на то, что не признаются доходами организации в том числе суммы НДС и иных аналогичных обязательных платежей. Таким образом, материально-производственные запасы (МПЗ), полученные при выбытии объектов ОС, принимаются к учету по дебету соответствующих субсчетов к счету 10 «Материалы» с одновременным отражением в составе прочих доходов по кредиту счета 91, субсчет «Прочие доходы» по рыночной стоимости, но за вычетом НДС, который в случае реализации МПЗ будет начислен к уплате в бюджет.

Порядок формирования в бухгалтерском учете информации о запасах организаций устанавливается ФСБУ 5/2019 «Запасы», утвержденным приказом Минфина России от 15. 2019 N 180н (далее — ФСБУ 5/2019).

Если имущество, полученное в результате ликвидации основных средств, отвечает критериям, перечисленным в п. 3 ФСБУ 5/2019 (как это происходит в рассматриваемом случае), то оно принимается к учету в качестве запасов.

Материалы (в т. узлы, детали и металлолом), как один из видов запасов, принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Однако в анализируемой ситуации установлены особенности.

В случае если в качестве запасов признаются материальные ценности, остающиеся от выбытия (в том числе частичного) внеоборотных активов или извлекаемые в процессе текущего содержания, ремонта, модернизации, реконструкции внеоборотных активов, затратами, включаемыми в фактическую себестоимость запасов, считается наименьшая из следующих величин (п. 16 ФСБУ 5/2019):

а) стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла;

б) сумма балансовой стоимости списываемых активов и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Анализируя нормы ФСБУ 5/2019, можно предположить, что если у Организации нет аналогичных запасов, по которым можно было бы оценить полученные в результате демонтажа станка материальные ценности, то учитывать такие МПЗ следует исходя из суммы балансовой (остаточной) стоимости списываемого станка и затрат, понесенных в связи с демонтажем и разборкой объекта ОС.

Если же у Организации имеется возможность оценить стоимость полученных в результате демонтажа узлов, деталей и металлолома, то можно предложить следующую последовательность действий:

1) оценить полученные узлы и детали исходя из рыночной стоимости аналогичных запчастей, а металлолом исходя из обычной продажной цены металлолома. Подсчитать общую сумму рыночной стоимости запасов. Уменьшить получившуюся стоимость на величину НДС;

2) определить общую сумму расходов на демонтаж (без НДС), добавить к ней остаточную стоимость списанного станка;

3) сравнить суммы из пунктов 1 и 2;

4) если рыночная стоимость полученных в результате разборки объекта ОС запасов будет ниже общей величины затрат, то оприходовать узлы, детали и металлолом по рыночной стоимости (без НДС);

5) если же общая величина затрат, связанных с ликвидацией станка, окажется ниже суммы рыночных стоимостей полученных МПЗ, то рекомендуем подсчитать соответствующий понижающий коэффициент, умножить рыночную стоимость каждого узла, детали и металлолома на этот коэффициент и оприходовать запасы по получившейся оценке.

К сожалению, нам не удалось обнаружить официальных разъяснений по аналогичным ситуациям. Поэтому изложенная выше позиция является исключительно нашим экспертным мнением.

Стоимость материалов, оставшихся от выбытия (в том числе частичного) внеоборотных активов, которые будут использованы в деятельности организации, списывается на расходы по мере отпуска этих запасов в производство (или при ином выбытии) одним из следующих способов (п. 36 ФСБУ 5/2019):

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени поступления единиц (способ ФИФО).

Выбор применяемого метода должен быть отражен в учетной политике Организации для целей бухгалтерского учета.

По счетам бухгалтерского учета организации могут быть оформлены следующие записи:

Дебет Кредит 01, субсчет «Выбытие основных средств», Кредит 01

— списана первоначальная стоимость демонтированного станка;

Дебет 02, Кредит 01, субсчет «Выбытие ОС»

— списана начисленная амортизация станка;

Дебет 91, субсчет «Прочие расходы», Кредит 01, субсчет «Выбытие ОС»

— списана остаточная стоимость станка;

Дебет 91, субсчет «Прочие расходы», Кредит 23 (60)

— отражены расходы по разборке и демонтажу станка;

Дебет 10, Кредит 91, субсчет «Прочие доходы»

— оприходованы узлы и детали, годные для дальнейшего использования;

Дебет 10, субсчет «Металлолом», Кредит 91, субсчет «Прочие доходы»

— оприходован металлолом.

В случае дальнейшего использования в производстве узлов и деталей (например, для ремонта оборудования) оформляется следующая бухгалтерская проводка:

Дебет 20 (23), Кредит 10

— списана стоимость узлов и деталей.

Передача металлолома подрядчику отражается как обычная реализация с последующим погашением взаимных задолженностей путем зачета взаимных требований.

Налог на прибыль

Стоимость материалов или иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, учитывается в целях налогообложения в составе внереализационных доходов на основании п. 13 ст. 250 НК РФ.

Поскольку иное главой 25 НК РФ не предусмотрено, то в соответствии с пп. 5 и 6 ст. 274 НК РФ указанные внереализационные доходы учитываются исходя из рыночных цен, определяемых в порядке, аналогичном установленному ст. 105. 3 НК РФ, на момент совершения внереализационных операций без включения в них НДС. На это же указывает и Минфин России, например, в письмах от 30. 2016 N 03-03-06/1/30913, от 10. 2012 N 03-03-06/1/400.

В соответствии с п. 13 ст. 250 НК РФ доходы налогоплательщика в виде стоимости МПЗ, полученных при демонтаже или разборке выводимых из эксплуатации ОС, признаются внереализационными доходами независимо от их использования или неиспользования в производстве (реализации или для управления организацией) (письма Минфина России от 14. 2008 N 03-03-06/1/631, от 19. 2008 N 03-03-06/2/58, от 15. 2007 N 03-03-06/1/380).

Напомним, что внереализационные доходы в данном случае признаются на дату составления акта ликвидации объекта ОС, оформленного в соответствии с требованиями к бухгалтерскому учету (подп. 8 п. 4 ст. 271 НК РФ).

В соответствии с подп. 8 п. 1 ст. 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств (расходы на демонтаж, разборку, вывоз разобранного имущества), включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, включаются в состав внереализационных расходов и уменьшают налогооблагаемую прибыль в том отчетном периоде, в котором произошла ликвидация единовременно на дату подписания ликвидационной комиссией соответствующего акта о выполнении работ по ликвидации основного средства (письма Минфина России от 21. 2008 N 03-03-06/1/592, от 17. 2006 N 03-03-04/1/27, от 08. 2005 N 03-03-01-04/2/61).

При выбытии материалов и иного имущества, полученных в результате списания (ремонта) ОС, в расходы можно включить их стоимость (письма Минфина России от 30. 2010 N 03-03-06/1/621, от 19. 2010 N 03-03-06/1/275), то есть по мере отпуска в производство (с учетом ст. 318-319 НК РФ) или по мере реализации (подп. 2 п. 1 ст. 268 НК РФ, письма Минфина России от 20. 2018 N 03-03-06/1/42057, от 10. 2012 N 03-03-06/1/400). В соответствии с п. 2 ст. 254 НК РФ стоимость имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, а также при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в соответствии с п. 13 ст. 250 НК РФ.

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет при ликвидации (списании) основного средства;

— Энциклопедия решений. Бухгалтерский учет списания основных средств при их ликвидации (демонтаже);

— Энциклопедия решений. Бухгалтерский учет доходов в виде стоимости полученных материалов при списании (ликвидации) или ремонте основных средств;

— Энциклопедия решений. Бухгалтерский учет материалов, полученных в результате ликвидации основных средств c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Доходы в виде стоимости материалов или иного имущества при списании (ликвидации) или ремонте ОС (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

21 мая 2021 г.

В обществе после ликвидации (реконструкции) основных средств остаются материалы, пригодные к дальнейшему использованию. Как по ФСБУ 5/2019 определить стоимость таких материалов (в составе нескольких позиций), учитывая, что остаточная стоимость основного средства не равна нулю (например, при разборке автомобиля остается двигатель и иные более мелкие и незначительные запасные части; остаточная балансовая стоимость автомобиля на момент ликвидации равна 100 руб

По данному вопросу мы придерживаемся следующей позиции:

На данный момент разъяснений и рекомендаций по учету данных материальных ценностей в соответствии с ФСБУ 5/2019 «Запасы» нами не обнаружено. По нашему мнению, организация может самостоятельно разработать собственный порядок оценки таких запасов. При этом в отношении стоимости, по которой они оприходованы на баланс, должны соблюдаться требования, указанные в п. 16 ФСБУ 5/2019.

Оценка материалов

В соответствии с п. 16 ФСБУ 5/2019 «Запасы» в случае если в качестве запасов признаются материальные ценности, остающиеся от выбытия (в том числе частичного) внеоборотных активов или извлекаемые в процессе текущего содержания, ремонта, модернизации, реконструкции внеоборотных активов, затратами, включаемыми в фактическую себестоимость запасов, считается наименьшая из следующих величин:

Напомним, что ранее, в период действия ПБУ 5/01 «Учет материально-производственных запасов», фактическая себестоимость таких запасов определялась исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01) и признавалась прочим доходом организации (п. 7 ПБУ 9/99 «Доходы организации»).

Обратимся к международному стандарту финансовой отчетности МСФО (IAS) 2 «Запасы», на основании которого и был подготовлен ФСБУ 5/2019: согласно п. 9 МСФО (IAS) 2 запасы должны оцениваться по наименьшей из двух величин: по себестоимости или по чистой возможной цене продажи. Пункт 10 МСФО (IAS) 2 содержит указание, что себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов. Хотя МСФО (IAS) 2 не рассматривает ситуацию возникновения запасов в результате ликвидации ОС, его цель не завысить стоимость активов организации. Именно поэтому данные материальные ценности принимаются к учету по наименьшей из величин. Балансовая стоимость (то есть остаточная) формирует фактическую себестоимость на момент признания (часть стоимости запчастей уже была отнесена на расходы путем начисления амортизации), что совпадает с указанием п. 9 МСФО (IAS) 2.

Затраты, понесенные в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов, также включаются в стоимость запасов, что соответствует п. 10 МСФО (IAS) 2.

Таким образом, для определения стоимости в соответствии с подп. б) п. 16 ФСБУ 5/2019 организации остается только определить пропорцию, или долю балансовой стоимости каждой конкретной запчасти (то есть по сути обоснованным способом «разделить» 100 рублей). По нашему мнению, данный вопрос не входит в компетенцию сотрудников бухгалтерии, поскольку является техническим. Соответственно, доли комплектующих запасных частей должны определять технические специалисты, входящие в состав специальной комиссии (смотрите п. 77 «Методических указаний по бухгалтерскому учету основных средств», утвержденных приказом Минфина РФ от 13. 2003 N 91н ) или иные эксперты. С учетом установленной доли исчисляются первоначальная стоимость и начисленная амортизация, приходящиеся на каждую часть имущества. Схожая методика нашла отражение в письмах Минфина России от 27. 2008 N 03-03-06/1/479, от 19. 2011 N 03-03-06/1/503, от 03. 2012 N 03-03-06/1/378. Затраты на извлечение данных материальных ценностей при невозможности прямого отнесения на себестоимость частей также могут быть разделены в соответствии с установленной пропорцией.

Пример: Первоначальная стоимость автомобиля 1500 руб. , накопленная амортизация 1400 руб. Автомобиль по приказу руководителя разбирается на запасные части: двигатель, автомобильное стекло и пр. Комиссия установила, что стоимость двигателя составляет 40%, стоимость стекла 5% в стоимости автомобиля.

Таким образом, первоначальная стоимость двигателя 600 руб. (1500 х 40%), амортизация 560 руб. (1400 х 40%), балансовая (остаточная) стоимость составит 40 руб. (600 — 560). Аналогично балансовая (остаточная) стоимость стекла составит 5 руб.

Порядок определения долей частей при ликвидации или реконструкции имущества следует закрепить в учетной политике (ч. 4 ст. 8 Федерального закона от 06. 2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), п. 7 ПБУ 1/2008 «Учетная политика»).

Чистая возможная цена продажи, указанная в п. 9 МСФО (IAS) 2, больше соответствует понятию рыночной цены, упоминаемой в ПБУ 5/01, однако определение, данное в подп. а) п. 16 ФСБУ 5/2019 «в случае отсутствия у организации аналогичных запасов, приобретенных (созданных) в рамках обычного операционного цикла», дает возможность применять как раз рыночную цену для определения себестоимости. К примеру, организация разбирает автомобиль, и его двигатель используется для ремонта других автомобилей организации. В случае отсутствия этой запчасти организации в целях ремонта пришлось бы заплатить рыночную цену за ее приобретение, соответственно, именно эта цена и должна сравниваться с балансовой (остаточной) стоимостью и понесенными затратами на извлечение двигателя из ликвидируемого (реконструируемого) автомобиля.

Таким образом, организации необходимо определить две величины и принять запасы к учету по наименьшей стоимости:

- доля запчасти в балансовой (остаточной) стоимости (то есть в 100 рублях) + расходы на ее демонтаж, извлечение;

- цена аналогичных запасов у самой организации или рыночная.

Разъяснений, как применять на практике данную норму, нет. По нашему мнению, организация может самостоятельно разработать собственный порядок оценки таких запасов. При этом к их стоимости, по которой они оприходованы на баланс, должны соблюдаться требования, указанные в п. 16 ФСБУ 5/2019.

При этом если ОС полностью самортизировано, как представляется, также возможны варианты.

В случае, если балансовая (остаточная) стоимость объекта ОС равна нулю и организация не несет затрат по извлечению запчастей, можно предположить, что данные запчасти не принимаются к учету (так как не определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина (подп. б) п. 5 ФСБУ 5/2019)). В таком случае необходимо обеспечить надлежащий контроль наличия и движения данного имущества на забалансовых счетах в соответствии с п. 6 ФСБУ 5/2019.

Еще один, на наш взгляд, способ оценки МПЗ в ситуации, когда выбывает полностью самортизированный внеоборотный актив, то есть его остаточная стоимость равна нулю, сводится к тому, что остающиеся после разбора материальные ценности можно учитывать по мере выполнения работ и признания расходов на демонтаж и разборку объектов. Но в данном случае также не стоит забывать, что в фактической себестоимости таких материалов учитывается наименьшая из величин, а именно, стоимость аналогичных запасов или сумма затрат на демонтаж и разбор внеоборотного актива. Это означает, что необходимо сравнить эти величины и наименьшую из них принять за фактическую себестоимость полученных материалов. Также считаем, если остаточная стоимость выбывающего внеоборотного актива равна нулю и при этом у организации нет запасов, аналогичных материалам, полученным в результате разборки основного средства, то в фактическую себестоимость таких материалов включаются только затраты, понесенные в связи с демонтажем и разборкой, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления. Смотрите Энциклопедию решений. Учет материалов, полученных в результате ликвидации основных средств.

Приобретение и учет запасных частей

Согласно п. 118 Инструкции № 157н, п. 21 Инструкции № 162н запасные части, предназначенные для ремонта и замены изношенных частей в транспортных средствах, учитываются в составе материальных запасов на счете 10536000 «Прочие материальные запасы – иное движимое имущество учреждения».

Расходы на их приобретение отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 4 Порядка № 85н, п. 6 Порядка № 209н).

Для учета материальных ценностей, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием применяется забалансовый счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Перечень материальных ценностей, учитываемых на этом счете (например, двигатели, аккумуляторы, шины и покрышки и т. ), устанавливается учетной политикой учреждения (п. 349 Инструкции № 157н).

Материальные ценности отражаются на забалансовом счете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортных средств.

Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

При выбытии транспортного средства запасные части, установленные на нем и учитываемые на забалансовом счете, списываются с забалансового учета.

Аналитический учет по забалансовому счету 09 ведется в карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров – при их наличии) и их количеству.

В бюджетном учете операции по учету запасных частей отражаются проводками (п. 23, 26 Инструкции № 162н):

Содержание операции Дебет Кредит Приняты к учету запасные части по фактической стоимости (без дополнительных затрат, в рамках одного договора) 1 105 36 346 1 302 34 73х* 1 208 34 667 Приняты к учету запасные части по стоимости, сформированной при их приобретении (в том числе по нескольким договорам) 1 105 36 346 1 106 34 346 Получены запасные части по централизованному снабжению 1 105 36 346 1 304 04 346 Приняты к учету запасные части, полученные после ликвидации основного средства и оставшиеся в распоряжении учреждения 1 105 36 346 1 401 10 172 Приняты к учету запасные части, оставшиеся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, в том числе демонтажа объектов нефинансовых активов 1 105 36 346 1 401 10 199 Списаны с балансового учета выданные запасные части 1 401 20 272 1 105 36 446 Приняты на забалансовый учет выданные запасные части 09 Списаны с забалансового учета запасные части после их замены 09

*По соответствующей подстатье КОСГУ.

Ремонт автомобиля

Если учреждение осуществляет ремонт не собственными силами, в этом случае расходы учреждения на оплату услуг по ремонту автомобиля отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ (п. 4 Порядка № 85н, п. 5 Порядка № 209н).

В силу производственной необходимости работник казенного учреждения вынужден был за свой счет оплатить ремонт служебного автомобиля, согласовав его с работодателем. Стоимость работ составила 2 000 руб. Расходы на ремонт возмещены работнику путем перечисления денежных средств на его карту. Согласно учетной политике учреждения в случае возмещения произведенных работником расходов без предварительного получения денежных средств под отчет применяется счет 208 00 000*. Данные условные.

В учете необходимо сделать проводки (п. 84, 111 Инструкции № 162н):

* По мнению Минфина, выраженному в Письме от 30. 2011 № 02-06-05/4406, согласно общим принципам методологии бюджетного учета, а также с учетом того, что получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него ЛБО (бюджетных ассигнований), корректно будет принять к учету обязательство учреждения в сумме расходов, произведенных сотрудником, не получившим предварительно денежных средств под отчет, как денежное обязательство учреждения с отражением на соответствующих счетах аналитического учета счетов 0 208 00 000 «Расчеты с подотчетными лицами» и 0 502 00 000 «Принятые обязательства». Но и отражение на соответствующем счете аналитического учета счета 302 00 000 «Расчеты по принятым обязательствам» обязательств учреждения перед своими сотрудниками в таком случае не является нарушением порядка ведения бюджетного учета (Письмо Минфина РФ от 26. 2019 № 02-06-10/30972).

Автомобильные аптечки

Автомобильные аптечки относятся к лекарственным средствам и материалам, применяемым в медицинских целях (Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008), утвержденный Приказом Росстандарта от 31. 2014 № 14-ст).

Исходя из этого определения, расходы на приобретение автомобильных аптечек необходимо отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ (п. 4 Порядка № 85н, п. 1 Порядка № 209н, Письмо Минфина РФ от 15. 2019 № 02-05-10/17875).

Таким образом, в бюджетном учете автомобильные аптечки отражаются в составе материальных запасов на счете 0 105 31 000 «Медикаменты и перевязочные средства – иное движимое имущество учреждения» (п. 117, 118 Инструкции № 157н, п. 21 Инструкции № 162н).

К сведению: подготовлен проект приказа Минздрава РФ «Об утверждении требований к комплектации аптечки для оказания первой помощи пострадавшим в дорожно-транспортных происшествиях (автомобильной)», согласно которому с 1 января 2021 года устанавливается новое наполнение аптечки для водителей. Например, планируется убрать из аптечки бинты малых размеров (5 м х 5 см и 5 м х 7 см), стерильные бинты различных размеров и стерильный перевязочный пакет, бактерицидные лейкопластыри. Предполагается добавить в аптечку дополнительную упаковку стерильных салфеток и нестерильные бинты больших размеров, две нестерильные медицинские маски. Рулонный лейкопластырь размерами не менее 1 х 250 см будет заменен на более широкий (не менее 2 х 500 см). Предусматривается, что аптечки первой помощи (автомобильные), произведенные до 1 января 2021 года, будут действительны в течение срока их годности, но не позднее 31 декабря 2024 года.

Автомобильные огнетушители

Огнетушители – это первичное средство для тушения пожаров. Они могут быть перезаряжаемыми или разовыми. Например, срок службы перезаряжаемого огнетушителя с металлическим корпусом – не менее 10 лет. Срок службы огнетушителя разового пользования определяется техническими документами на огнетушитель (п. 53 ГОСТ Р 51057-2001, принят и введен в действие Постановлением Госстандарта РФ от 25. 2001 № 435-ст).

Следовательно, огнетушитель в зависимости от срока службы можно учитывать в составе как основных средств, так и материальных запасов.

Основное средство.

Если срок службы огнетушителя составляет больше 12 месяцев, его учитывают в составе основных средств (п. 7 СГС «Основные средства»). Расходы на его приобретение следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (п. 4 Порядка № 85н, п. 1 Порядка № 209н).

В ОКОФ (Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принят и введен в действие Приказом Росстандарта от 12. 2014 № 2018-ст) огнетушители включены в группу «Машины и оборудование общего назначения прочие, не включенные в другие группировки» по коду 330. 110.

Для их учета можно применять счет 0 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» (п. 4, 5 Инструкции № 162н).

Огнетушители стоимостью до 10 000 руб. при передаче в эксплуатацию отражаются на забалансовом счете 21 «Основные средства в эксплуатации», и на них не нужно начислять амортизацию (п. 373 Инструкции № 157н, п. 39 СГС «Основные средства»).

Напомним, на забалансовом счете 21 объект отражается на основании первичного документа, подтверждающего его ввод (передачу) в эксплуатацию, в условной оценке «один объект – 1 руб. », в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Внутреннее перемещение огнетушителей в учреждении отражается на забалансовом счете на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

Выбытие огнетушителей с забалансового учета производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они ранее были приняты к забалансовому учету.

Аналитический учет ведется в карточке количественно-суммового учета материальных ценностей.

Обратите внимание: расходы на перезарядку (зарядку) огнетушителей относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ (п. 5 Порядка № 209н).

Материальный запас.

Если срок службы огнетушителя составляет менее года, его можно учитывать в составе материальных запасов (п. 7 СГС «Запасы»). В этом случае расходы на его приобретение отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ (п. 6 Порядка № 209н) и КВР 244 «Прочая закупка товаров, работ и услуг». Счет учета – 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 21 Инструкции № 162н).

Установка сигнализации

Если и приобретение оборудования (сигнализации), и его установка оформлены одним договором, оплата таких услуг отражается по подстатье 226 «Прочие работы, услуги» (п. 6 Порядка № 209н).

В случае приобретения сигнализации по отдельному договору оплата ее стоимости отражается по подстатье 346 «Увеличение стоимости прочих материальных запасов», а установка – по подстатье 226 «Прочие работы, услуги» КОСГУ.

В обоих случаях применяется КВР 244 «Прочая закупка товаров, работ и услуг».

Прочие расходы

Размеры государственной пошлины за государственную регистрацию транспортных средств и совершение иных регистрационных действий предусмотрены пп. 36 – 46 п. 1 ст. 333. 33 НК РФ.

Согласно пп. 4 п. 1 ст. 333. 35 НК РФ от уплаты государственной пошлины освобождаются федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления при их обращении за совершением юридически значимых действий, установленных гл. 3 «Государственная пошлина» НК РФ.

Положение указанной нормы НК РФ распространяется на органы, входящие в структуру органов государственной власти или местного самоуправления, и означает освобождение их от уплаты государственной пошлины за совершение любых юридически значимых действий.

Структура федеральных органов исполнительной власти утверждена Указом Президента РФ от 21. 2020 № 21. Согласно этому документу учреждения, подведомственные федеральным органам исполнительной власти, не относятся к федеральным органам исполнительной власти.

В соответствии с законодательством РФ федеральные органы государственной власти осуществляют деятельность непосредственно и (или) через свои территориальные органы.

В ведении федерального органа исполнительной власти могут находиться научные, образовательные и иные организации.

По мнению Минфина, положение пп. 4 п. 1 ст. 333. 35 НК РФ на такие подведомственные учреждения и организации не распространяется (Письмо от 03. 2020 № 03-05-05-03/57683).

Учреждения, которые должны уплачивать госпошлину при регистрации автомобиля, отражают такие расходы по подстатье 291 «Налоги, пошлины и сборы» КОСГУ и КВР 852 «Уплата прочих налогов, сборов» (п. 1 Порядка № 209н, п. 2 Порядка № 85н).

Обслуживание автомобиля.

Расходы учреждения на оплату услуг по техническому осмотру, шиномонтажу, балансировке колес, мойке автомобиля отражаются по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ и КВР 244 «Прочая закупка товаров, работ и услуг» (п. 5 Порядка № 209н, п. 4 Порядка № 85н).

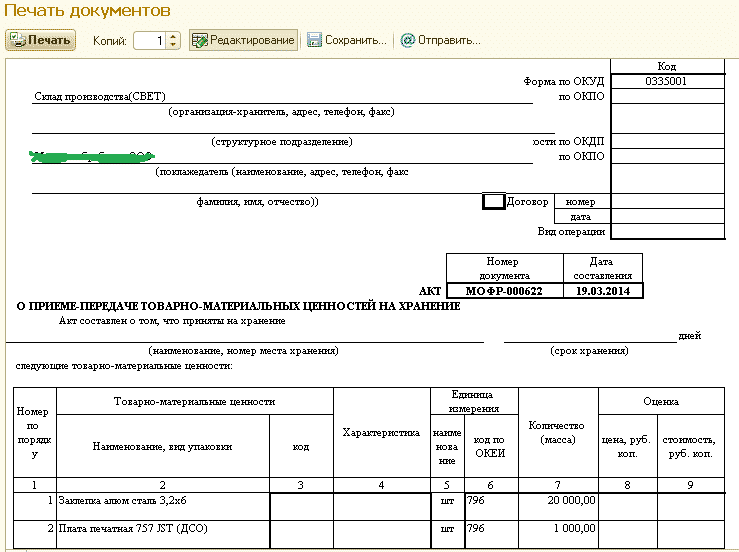

Для чего требуется акт о передаче материальных ценностей

Он является доказательством факта смены пользователя имуществом. Безошибочное его оформление подразумевает, что обязательства по сохранности актива будет нести получатель, которому и придется выплачивать возмещение при потере или получении ущерба. Имя его на руках, можно смело обращаться в суд с исковым заявлением — для взыскания соответствующей суммы с виновной стороны.

Тот, кто отдает что-либо на время, считается поклажедателем, тот, кто получает — хранителем. Информация об этих юридических лицах в обязательном порядке прописывается в деловой бумаге, вместе с периодом и условиями действия соглашения. Сразу по истечении оговоренного срока создается еще один документ — говорящий о возвращении имущества.

При выполнении внешних операций его составляют в качестве приложения к заключаемому хозяйственному договору. Также он помогает зафиксировать факт направления актива от одного структурного подразделения компании к другому, в результате чего упрощается контроль перемещаемых объектов (особенно когда филиалы территориально удалены от головного офиса и администраций). Такой подход позволяет не ездить за деловыми бумагами и не возить их с собой, а пользоваться теми из них, что есть на месте.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Показать все решения по автоматизации

Применение акта о приеме-передаче товарно-материальных ценностей

Вот наиболее распространенные случаи актуальности его оформления:

- в ходе проверки зафиксировано расхождение в качестве/количестве имеющихся товаров;

- продукция направляется на хранение;

- продукция поступает без сопутствующих документов;

- имущество перевозят из одного структурного подразделения в другое или перераспределяют между уполномоченными лицами;

- активы отчуждаются в чью-то пользу решением комиссии;

- заключается контракт на кратковременное пользование, со сроком в несколько дней или даже часов.

Во всех перечисленных ситуациях рассматриваемую деловую бумагу допустимо заполнять произвольно (вписывая необходимые реквизиты).

Что он собой представляет

Самый простой акт приема-передачи ТМЦ (товарно-материальных ценностей), бланк которого мы отдельно приведем ниже, — это именно первичная бухгалтерская документация. Потому он должен содержать в себе подробное описание и ключевые отличительные характеристики тех вещей, что становятся объектами сделки:

- купли-продажи;

- поставки, разовой или регулярной;

- оформления договора аренды (актуально не только для недвижимости);

- ответственного хранения.

К имуществу, описываемому этой бумагой, относят товары, сырье для изготовления продукции, вспомогательные материалы вроде добавок или красителей, запасные части, полуфабрикаты, тару, топливо. Главное, что упрощается работа предприятия.

Когда он составляется

Какой бы образец бланка акта приема-передачи материальных ценностей вы ни выбрали, помните, что оформлять, проверять, подписывать его следует непосредственно в день смены пользователя имуществом. Обычно этим занимается получатель или его уполномоченные представители: они проставляют конкретную дату фактического совершения сделки.

Контроль правильности заполнения и визирования на практике чаще всего осуществляет руководитель предприятия. Он же определяет, кто из его подчиненных будет нести обязательства по хранению и обеспечению безопасности актива, а также то, какую компенсацию придется возмещать в случае повреждения, кражи, утраты оговоренных предметов.

Как составить акт приема-передачи материальных ценностей

Помня о двух вещах: во-первых, о том, что единой формы оформления не предусмотрено, а значит есть определенная свобода в принятии решений, во-вторых, о том, что все-таки существуют обязательные к указанию реквизиты, без которых документ не будет иметь юридической силы.

Учитывая оба этих момента, мы предлагаем действовать по следующему алгоритму:

- Берете за основу МХ-1 — понятную, стандартную и уже содержащую поля для указания необходимой информации.

- Добавляете данные, актуальные конкретно для вашей сделки, например, свидетельства качества товара, дополнение к договору, точное количество штук в отгружаемой партии, имеющиеся претензии и тому подобное.

- Убираете лишние (устаревшие) сведения.

При таком подходе вы получаете максимально лаконичную и удобную для проверки первичную документацию.

Что содержится в акте

В первую очередь, уже неоднократно упомянутые обязательные реквизиты, во вторую — важные подробности, уместные для отдельно взятого случая, допустим, об имеющихся дефектах или срок аренды. Просто необходимо предусмотреть место (пункт) для указания претензий — чтобы впоследствии было куда вписать свои требования о возмещении понесенного ущерба. Если предметом сделки становится не один объект, а целая их группа, причем разных по типу, стоимости, характеру, этот факт тоже нужно отразить.

Заполнять его следует хотя бы в 2 экземплярах — для каждой стороны, чтобы оставалась возможность впоследствии обратиться в суд и в свою пользу решить спорный вопрос.

Какую форму акта приема-передачи материальных ценностей использовать

Обязательной нет, но существуют стандартные, то есть наиболее распространенные и универсальные — их и рассмотрим ниже.

Особенности ее заполнения

Выглядит она следующим образом:

Обратите внимание на количество и расположение полей — они продуманы так, чтобы можно было наглядно представить все важные данные. И законодательство не запрещает убрать некоторые из них или адаптировать их под свои нужды. Почему? Потому что сам документ является доказательством смены пользователя активом — он подтверждает уже состоявшийся факт, а не дает разрешение на совершение сделки, поэтому к нему не предъявляются особенно строгие требования.

Эту форму удобно брать за основу при заключении соглашений, договоров об аренде или временном владении. Когда актив принадлежит вам, не забудьте оставить место для записи претензии: тогда, если вам вернут предмет с дефектами, вы сможете указать, чем недовольны, и обратиться в суд для решения спора. А чтобы шансы на выигрыш дела впоследствии оказались максимально высоки, стоит сразу же указывать как можно больше информации о сторонах сделки и ее объекте (качественные характеристики, потребительские свойства и тому подобное).

Внимание, документ не будет считаться действительным, если его подпишут лица, не несущие никаких обязательств в случае кражи, порчи, частичного ущерба имущества.

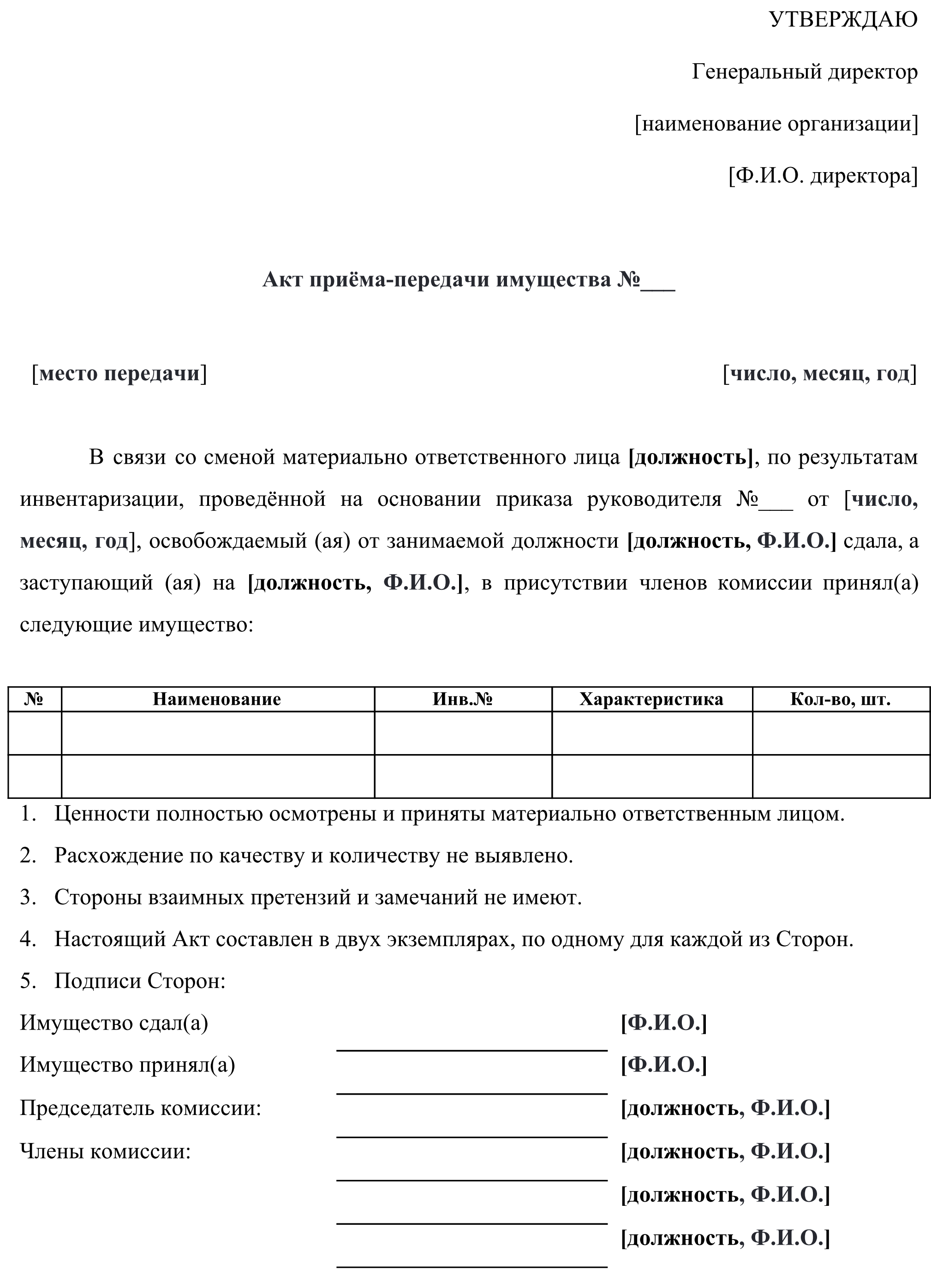

Образец акт приемки-передачи ТМЦ между материально ответственными лицами

Опять же, законодательство не предусматривает один бланк в качестве обязательного. Но определенная практика все-таки существует: например, предприятия общепита и смежных сфер чаще всего пользуются формой ОП-18, и другие компании тоже могут взять ее на вооружение. Она достаточно удобна, чтобы стать основой, на базе которой вы сможете без труда разработать собственный первичный документ, включив в него реквизиты согласно 2 пункту 9 статьи ФЗ № 402. Главное, чтобы он обладал юридической силой, а для этого его следует утвердить в учетной политике приказом руководителя и позаботиться, чтобы он давал целый ряд сведений.

Акт передачи материальных ценностей между МОЛ организаций обязан содержать:

- наименование, место и дату заполнения;

- Ф. И. О., паспортные данные получающих и сдающих активы лиц;

- трудовой договор, приказ, иные бумаги, объясняющие необходимость смены пользователя имуществом;

- перечень объектов, который удобнее всего представить таблицей — с порядковым и инвентарным номером, именем предмета, единицами измерения, числом штук в партии, стоимостью;

- подтверждение компетентной проверки и отсутствия претензий с обеих сторон;

- отметку о том, сколько экземпляров создано; обычно их два, но можно сделать и три — для бухгалтерии или проверяющих инстанций.

В конце — подписи руководителя (либо уполномоченных им подчиненных) и МОЛ. В общем случае документ выглядит так:

Узнай, как в 5 раз ускорить процесс проведения инвентаризации ТМЦ?

Бланк акта приема-передачи материальных ценностей работнику (образец)

Актуален, когда актив остается на балансе предприятия, но тот, кто несет обязательства по его хранению, увольняется или уходит в отпуск. В такой ситуации необходимо назначить новое МОЛ — по следующей схеме:

- Проводится инвентаризация — для выяснения, нет ли недостачи, — и ее результаты вносятся в специальные отчеты. Упростить этот процесс можно с помощью ПО от «Клеверенс», к примеру, «Склад15».

- Первый человек расписывается, что расстается с оговоренными предметами, второй — что их получает.

Сделать все это можно не только напрямую, но и через третью сторону, в роли которой выступает сама компания. В таком варианте потребуется больше бюрократической работы и подтверждений: сначала о том, что объекты вернулись на баланс предприятия и к державшему их подчиненному нет претензий, потом — о том, что найден и назначен следующий их хранитель.

Разработанный на основе ОП-18, документ выглядит вот так:

Какие бумаги могут в замене

Интересно, что сам по себе он не является полным эквивалентом договору купли-продажи или аренды, а может выступать только в роли приложения к нему. Но и акт перемещения материальных ценностей, образец которого мы приводили выше, — не единственное, что можно использовать. Вы вправе составлять все, что подтверждает необходимость решения передавать актив и содержит обязательную к представлению информацию.

Это может быть товарная накладная — со сведениями о продукции, сторонах сделки и другими актуальными данными.

Но есть и случаи, в которых альтернатива недопустима. Обычно это ситуации, когда нужно оставить возможность для направления претензий (или для утверждения их отсутствия), например, при заключении контракта на приобретение крупного промышленного оборудования или дорогостоящего имущества.

Особенности смены МОЛ

На первый план выходит порядок действий — необходимо предпринять следующие шаги:

- Издать соответствующий приказ, заверенный руководителем.

- Проверить наличие и полноту активов путем инвентаризации.

- Установить реальное число предметов или факт их отсутствия, порчи, недостачи.

- Дать «старому» и «новому» ответственному работнику поставить свои подписи.

Напоминаем, акт приёма-передачи ТМЦ (товарно-материальных ценностей) сотруднику, образец которого мы уже привели, может оформляться напрямую, между подчиненными, или с участием посредника — самой компании. Но в обоих случаях практичнее составлять его в 3 экземплярах: по одному получат стороны, третий — бухгалтерия. Главное, что документ будет подтверждать: актив на хранении и находится в надлежащем состоянии, и отсутствуют претензии к его прошлому держателю — переводящемуся на другую должность, уходящему в отпуск или увольняющемуся.

Обязательные реквизиты

- наименование — объясняет, что это за деловая бумага;

- место и полная дата заполнения;

- сведения об участниках сделки (названия компаний, Ф. И. О. руководителей и их паспортные данные, юридические адреса, контактные телефоны);

- ссылка на важные параметры договора (предмет, число заключения, порядковый номер);

- развернутое и подробное описание товара (количественные и качественные показатели, ключевые особенности, если есть, то и дефекты);

- печати компаний и подписи МОЛ.

Стоимость направленных на хранение запасов тоже необходимо вписать. Так акт приема-передачи склада (образец которого совпадает с уже приведенными выше бланками) будет отражать ценность актива. Для полноты картины нужно указать еще и НДС (либо законную причину для неуплаты налога) — это поможет избежать споров и недопонимания со второй стороной.

При заключении сделок напрямую сведения о получении полной или частичной предоплаты необязательны, но крайне желательны, так как существенно упрощают дальнейшие взаиморасчеты. Если же задействованы третьи лица, эту информацию нужно приводить в обязательном порядке.

Юридические нюансы

Оформлять документ следует в 2 экземплярах минимум — чтобы по одному из них получили «старое» и «новое» МОЛ. Ставить подписи вправе только уполномоченные люди, если покупатель является юрлицом и его представляет физлицо, этот факт необходимо подтвердить доверенностью.

В договоре следует указать, что составлен акт выдачи материальных ценностей сотруднику: образец приложения в таком случае будет обладать такой же юридической силой, как основной контракт.

Данная бумага помогает успешно решать спорные вопросы в судебном порядке. Потому что подтверждает как саму смену пользователя активом, так и надлежащее качество имущества. О законности и своевременности проведения процедуры говорят следующие сведения:

- доставка в рамках оговоренного срока и без сопутствующих нарушений;

- подпись МОЛ о правильности проведенного осмотра;

- совпадение количества товарных единиц;

- отсутствие претензий к контрагенту.

Хранение первичной документации

Согласно 29 статье ФЗ №402, осуществляется на протяжении 5 лет — для обеспечения нужд бухучета. Требования налоговой несколько скромнее — 4 года (на основании 1 пункт ст. 23 НК РФ), но лишь в общем случае. При получении убытков свидетельства о расходах нельзя сдавать в архив минимум 10 лет.

- для товара;

- для имущества;

- на хранение (xls-формат).

Документальное оформление ремонта

Проведению ремонта предшествует составление:

О том, какой может быть форма дефектной ведомости, читайте в материале «Составляем правильно дефектный акт — образец».

- сметы на ремонтные работы, составленной либо сторонним контрагентом, либо собственным подразделением, осуществляющим ремонт;

- приказа руководителя на проведение ремонта, в котором отражаются сроки выполнения ремонтных работ, силы, его осуществляющие, и, при необходимости, решения по замене временно отсутствующих ОС;

- договора на ремонт, если его будет делать сторонний контрагент;

- накладной на внутреннее перемещение ОС, если объект ремонтируется в собственном подразделении.

О правилах оформления такой накладной читайте в статье «Унифицированная форма № ОС-2 — бланк и образец».

По завершении ремонтных работ оформляют:

О том, как заполнить такой акт, читайте в материале «Унифицированная форма № ОС-3 — бланк и образец».

- накладную на внутреннее перемещение ОС, если объект ремонтировался в собственном подразделении;

- запись о произведенном ремонте в инвентарной карточке ОС.

Пример оформления такой записи смотрите в образце к статье «Унифицированная форма № ОС-6 — бланк и образец».

Как списать материалы на ремонт ОС, узнайте в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ.

Отражение ремонта в бухучете

Учет затрат на ремонт основных средств в БУ различается в зависимости от того, каким способом выполняются ремонтные работы.

При осуществлении их собственными силами (т. одним из вспомогательных подразделений) на выполнение таких работ в соответствующем подразделении открывают заказ, на который в течение всего времени, пока идет ремонт, собирают прямые затраты, с ним связанные:

Дт 23 Кт 10, 69, 70.

Если имеет место привлечение для части работ сторонних контрагентов (т. смешанный способ ремонта), то к перечню счетов, отражаемых в этой проводке по кредиту, добавится счет 60. При этом может возникнуть и проводка по выделению НДС, если услуги стороннего контрагента облагаются этим налогом:

Дт 19 Кт 60.

В общую сумму затрат по заказу на ремонт добавятся также распределяемые по окончании каждого месяца накладные расходы вспомогательного подразделения, выполняющего ремонт:

Дт 23 Кт 25.

По завершении ремонта, что будет зафиксировано актом о приемке объекта, затраты, собранные на счете 23 по соответствующему заказу, спишутся на накладные расходы по содержанию того подразделения, в котором используется побывавшее в ремонте ОС:

Дт 25 (26, 44) Кт 23.

Когда ремонт осуществляется только силами стороннего контрагента, затраты по нему в учете появятся лишь на дату подписания акта о приемке объекта из ремонта и сразу будут отнесены на накладные расходы по содержанию того подразделения, в котором используется побывавшее в ремонте ОС, с выделением указанного в документах НДС:

Дт 25 (26, 44) Кт 60;

В проводке по учету завершенных затрат на ремонт для обоих вариантов (собственными или сторонними силами) в перечне счетов, указываемых по дебету, могут присутствовать также счета 23 и 29, если учет накладных расходов на них организован котловым способом или на отдельных субсчетах этих счетов. В прямые затраты расходы по ремонту ОС включить нельзя, поскольку во время ремонта объекты в производстве не участвуют.

Согласно действующим правилам бухучета резерв на ремонт ОС в БУ не создается. Ранее это можно было делать, но с 2011 года такая возможность исключена (приказ Минфина РФ от 24. 2010 № 186н).

Учет ремонта в налоговом учете

В НУ ведение учета затрат на ремонт основных средств возможно 2 способами (ст. 260 НК РФ):

- Так же, как и в БУ, т. е. путем включения затрат в расходы в периоде завершения ремонта (п. 1).

- Через создание резерва (п. 3). Размер отчислений в него определяется в особом порядке, установленном п. 2 ст. 324 НК РФ. Общая сумма резерва имеет ограничения, но может накапливаться в течение нескольких налоговых периодов. Если резерв создается, то все расходы на ремонт учитывают, относя их на уменьшение этого резерва. И только если его сумма превышена, расходы по ремонту можно учесть непосредственно в затратах.

Подробнее о создании и использовании резерва на ремонт ОС в НУ читайте в материале «Создание резерва на ремонт основных средств (нюансы)».

Решение о создании или несоздании резерва в НУ необходимо закрепить в учетной политике. Если решено его создавать, там же прописывается алгоритм расчета суммы резерва и период, на который он формируется.

Поскольку действующие правила бухучета не предусматривают возможности создания резерва на ремонт ОС, между данными БУ и НУ в части резерва, формируемого для целей НУ, возникнут разницы.

Определение понятий

Документооборот — основная составляющая организации бухгалтерского, управленческого, складского и других видов учета. Его создали, чтобы вести сплошное наблюдение за хозяйственной деятельностью фирмы. Без него не способно работать ни одно предприятие, все будут путаться, станет крайне сложным заплатить налоги. Первичным документом складского учета выступает каждый, который являлся основанием для проведения любой операции. Он составляется либо во время мероприятия, либо после представителями всех заинтересованных сторон. Он же является законной основой для того, чтобы создать учетную запись.

Каждый из них оформляется только в соответствии со своей типовой формой, одобренной законодательством. Они являются обязательным условием бесперебойной работы всех открывшихся фирм в нашем государстве. Причем необязательно все составлять в бумажном виде, часто достаточно электронного.