Как оформлять и отражать в учёте расходы корпоративного автопарка

Если организация использует в работе автотранспорт и спецтехнику, возникают вопросы, как отражать в бухгалтерском и налоговом учётах сами автомобили и связанные с их эксплуатацией расходы. Подробно рассказываем о нюансах учёта расходов корпоративного парка в свете требований ФСБУ 6/2020, ФСБУ 25/2018 и новой редакции Налогового кодекса.

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

- с помощью текущего ремонта;

- с помощью капитального ремонта (реконструкция и модернизация).

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Больше о ФСБУ и учете основных средств рассказывают на курсе «Шесть ФСБУ». За один месяц научитесь работать по всем правилам бухучета.

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

Обоснование

Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств, а также на поддержание их в исправном (актуальном) состоянии согласно подпункту 2 пункта 1 статьи 253 НК РФ в целях налогообложения прибыли организаций включаются в состав расходов, связанных с производством и реализацией.

В свою очередь расходы, связанные с производством и реализацией, подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы (пункт 2 статьи 253 НК РФ).

Порядок учета расходов на ремонт основных средств определен статьей 260 НК РФ, согласно пункту 1 которой расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы. Признаются расходы на ремонт в целях налогообложения в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены.

В аналитическом учете налогоплательщик согласно пункту 1 статьи 324 НК РФ формирует сумму расходов на ремонт основных средств с учетом группировки всех произведенных расходов, включая:

- стоимость запасных частей и расходных материалов, используемых для ремонта;

- расходы на оплату труда работников, осуществляющих ремонт;

- прочие расходы, связанные с осуществлением ремонта силами организации;

- затраты на оплату работ, выполненных сторонними организациями.

Амортизируемым имуществом в целях исчисления налога на прибыль признается, в частности, имущество, находящееся у налогоплательщика на праве собственности и используемое им для извлечения дохода (пункт 1 статьи 256 НК РФ).

Под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. (статья 257 НК РФ).

Затраты на приобретение материалов, используемых на содержание и эксплуатацию основных средств, на основании подпункта 2 пункта 1 статьи 254 НК РФ относятся к материальным расходам.

Кроме того, пунктом 5 статьи 272 НК РФ определено, что расходы на ремонт основных средств признаются в качестве расходов в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных статьей 260 НК РФ.

Следовательно, стоимость материалов и запасных частей, используемых для ремонта основных средств (амортизируемого имущества), учитывается организацией в целях налогообложения прибыли в том отчетном периоде, в котором осуществлен такой ремонт независимо от стоимости запасных частей.

Законодательство о бухгалтерском учете, в частности, ПБУ 6/01, не содержит прямого указания на необходимость капитализации затрат, связанных с ремонтом и обслуживанием объекта основных средств. На практике такие затраты, как правило, признаются расходами того периода, когда они понесены, несмотря на то, что они обеспечивают поступление экономических выгод в течение нескольких отчетных периодов. Вследствие этого финансовый результат периода, в котором осуществляются такие затраты, оказывается заниженным, а финансовые результаты периодов в отсутствие этих затрат — завышенными.

В соответствии с пунктом 27 ПБУ 6/01: «Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств».

П. 27 ПБУ 6/01 поясняет норму о необходимости капитализации затрат только в части модернизации и реконструкции, не давая прямого указания по вопросу учета затрат на другие формы восстановления основных средств, таких как ремонт и обслуживание.

Ввиду того, что указанные затраты приносят экономические выгоды в течение длительного времени (более одного отчетного периода), требует пояснений фраза «отчетного периода, к которому они относятся». Из данной формулировки и всего п. 27 ПБУ 6/01 сложно сделать вывод, имеется ли ввиду длительный период, с которым соотносятся данные затраты, либо имеется ввиду период, когда затраты понесены.

До 2010 г. порядок учета затрат на ремонт и обслуживание регулировался п.п. 65, 72 ПВБУ № 34н. В частности, в предыдущей редакции п. 65 ПВБУ 34н звучал следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Норма в отношении ремонтов и обслуживания в п. 72 звучала следующим образом:

После изменения п. 65 ПВБУ 34н и исключения п. 72 из ПВБУ 34н порядок учета ремонтов и обслуживания стал неясным.

«Автомобиль – это не роскошь, а средство передвижения!», — как говорил Остап Бендер в романе «Золотой телёнок». Согласимся, зачастую транспортные средства необходимы для полноценного развития бизнеса, но по факту, организация, приобретающая автомобиль, получает ещё и дополнительные расходы на её содержание, ремонт, страхование, парковку и прочее. При этом отражение подобных затрат в бухгалтерском и налоговом учёте не редко вызывает много вопросов. Поэтому разберем всё более подробно в этой статье. Кстати, ранее мы уже писали об учёте полисов КАСКО и ОСАГО и учёте ГСМ по топливным картам, будем рады, если наши материалы пригодятся вам в работе.

Расходы на платную парковку

Сотрудники, чья деятельность связана с разъездным характером работы, вынуждены прибегать к услугам платных городских парковок.

В случае оплаты работником таких услуг личными средствами, предприятие может возместить ему эти затраты. Для подтверждения расходов сотрудник должен предоставить в бухгалтерию авансовый отчёт с приложением документов, подтверждающих оплату услуг парковки. Не лишним будет и составление путевого листа с указанием маршрута следования непосредственно по тем адресам, где организована платная парковка.

Также услуги парковки могут быть оплачены организацией напрямую с расчётного счёта, в случае заключения договора на оказание услуг, например, с частным паркингом.

Расходы на платную парковку отражаются в бухгалтерском учёте, как затраты по обычным видам деятельности компании, согласно ПБУ 10/99.

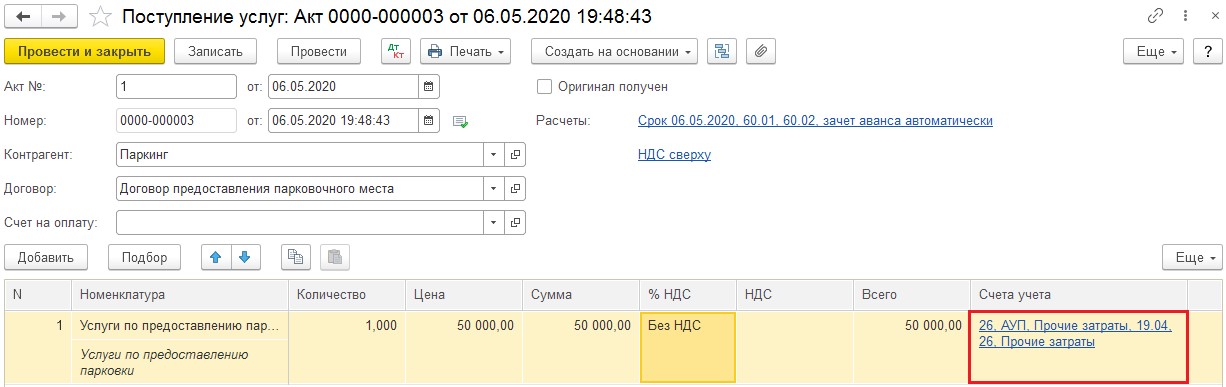

С налоговым же учётом всё немного сложнее. Обратимся к статье 264 Налогового кодекса РФ. Согласно подпункту 11 пункта 1, если услуги парковки были оплачены непосредственно предприятием, то их следует отнести к прочим затратам на содержание служебного транспорта. То есть отразить их по дебету затратного счёта, например, 26, с субконто «Прочие расходы».

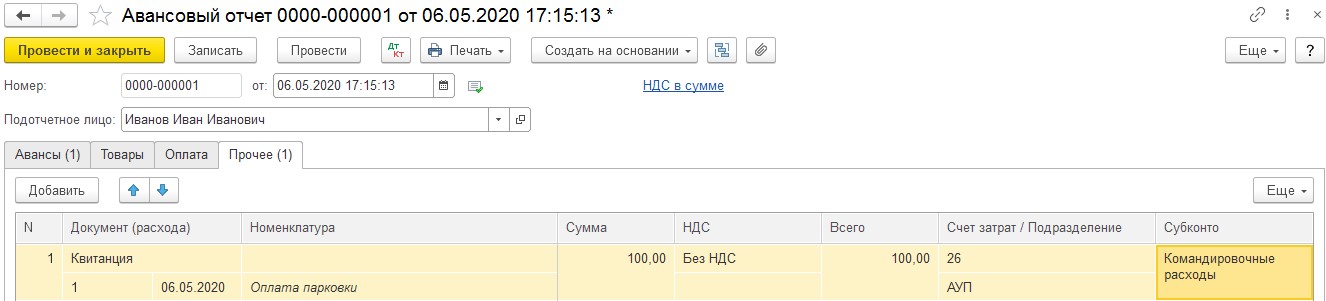

Исходя из подпункта 12 пункта 1 следует, что если оплата парковки служебного транспорта была совершена в командировке, то эти затраты можно отнести к командировочным. В этом случае изменится субконто на «Командировочные расходы» и появится необходимость удержать подоходный налог со стоимости парковки, так как данный вид затрат не входит в перечень расходов, не включаемых в базу по НДФЛ.

И есть ещё один случай оплаты парковки, когда сотрудник совершает поездку в служебных целях на личном автомобиле. В этом случае сотруднику положена компенсация в пределах установленных норм. Согласно письму Минфина от 15 сентября 2005 года № 03-03-04/2/63 в выплачиваемую компенсацию уже входят дополнительные расходы, связанные с использованием личного авто. Таким образом, если вы выплачиваете сотруднику компенсацию, то возмещать расходы по парковке ему же не следует.

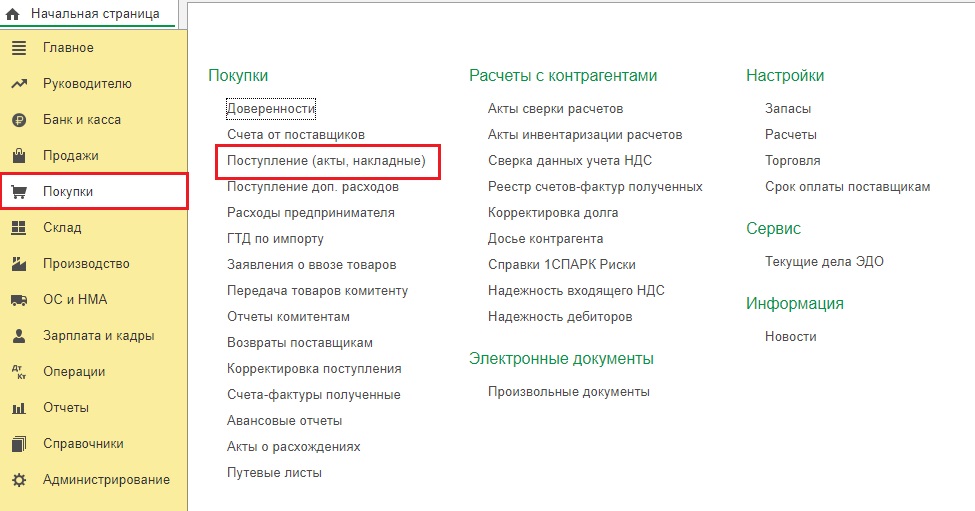

Поступление от паркинга акта оказанных услуг вводится в программу 1С: Бухгалтерия предприятия, редакция 3.0 в разделе «Покупки» — «Поступление (акты, накладные)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего списка выбрать «Услуги (акт)». Затем заполнить документ данными полученного акта.

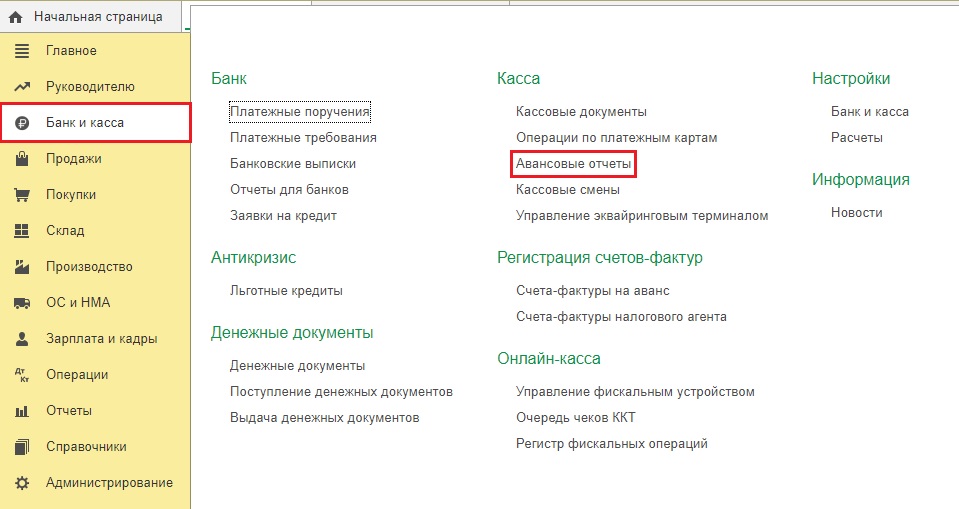

Если бухгалтерией были получены квитанции, свидетельствующие об оплате городской парковки для служебного автомобиля командированным сотрудником, то в программе следует ввести «Авансовый отчёт» в разделе «Банк и касса».

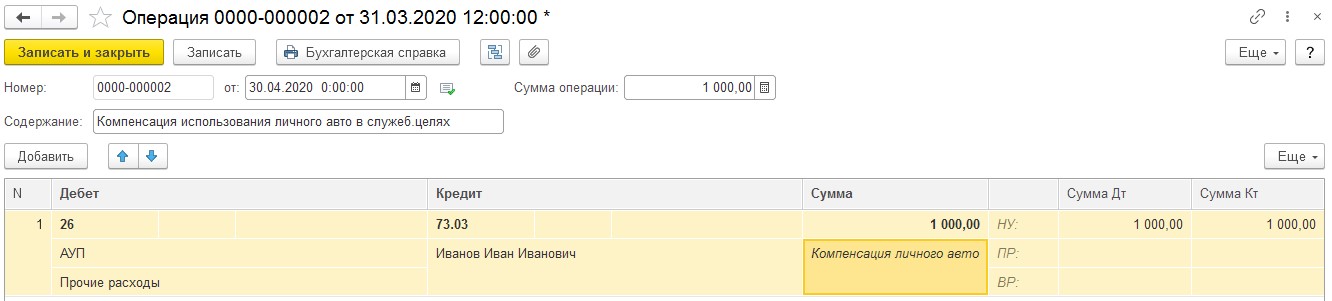

В случае использования личного автомобиля в служебных целях, начисление компенсации вводится в разделе «Операции» — «Операции, введённые вручную».

Согласно пункту 3 статьи 217 НК РФ и пункта 1 статьи 422 НК РФ не подлежат обложению подоходным налогом и страховыми взносами все виды компенсаций в пределах норм, установленных законодательством РФ, связанных с исполнением работником трудовых обязанностей.

Размер компенсации за использование сотрудником личного автомобиля устанавливается соглашением с работодателем (ст. 188 ТК РФ). Однако учесть ее в расходах организация может только в пределах норм, установленных Правительством (пп. 11 п. 1 ст. 264 НК РФ). Суммы, превышающие такие нормы, при исчислении налога на прибыль не учитываются (п. 38 ст. 270 НК РФ).

Нормы компенсации за использование личного транспорта утверждены постановлением Правительства РФ от 08.02.2002 № 92. Для легковых автомобилей с рабочим объемом двигателя до 2 000 куб. см включительно норма составляет 1 200 руб. в месяц, для легковых автомобилей с рабочим объемом двигателя свыше 2 000 куб. см включительно – 1 500 руб. в месяц.

При этом их размер учитывает не только стоимость износа автомобиля при его использовании для работодателя, но и расходы на ГСМ, обслуживание и текущий ремонт. Поэтому если работодатель оплачивает работнику сверх компенсации за использование автомобиля еще и расходы на ГСМ, то происходит задвоение транспортных расходов организации. В связи с этим расходы на ГСМ сверх упомянутой компенсации являются для организации необоснованными и не могут быть учтены при налогообложении прибыли.

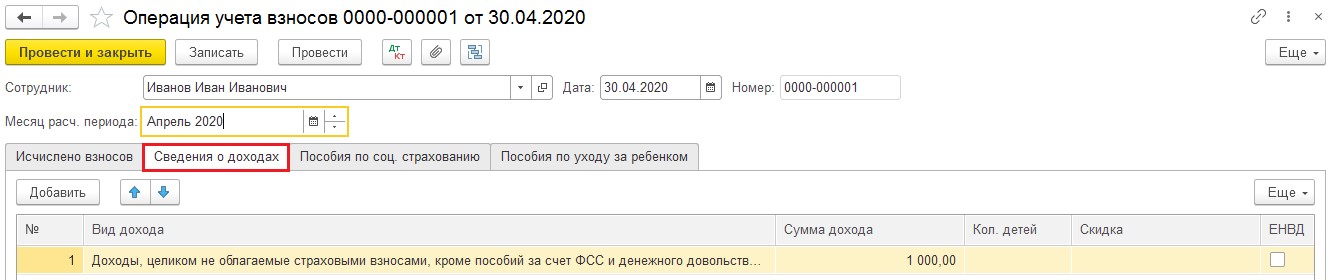

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Операции учёта взносов».

Создадим новый документ, в котором на вкладке «Сведения о доходах» добавим строку и отразим сумму начисленной компенсации.

Покупка парковочного места

Покупка парковочного места по своей сути — это приобретение части земельного участка.

При этом на данном участке возможно есть ранее нанесённая разметка под автомобили, или навес. Если нет, то предприятие имеет право самостоятельно достроить то, что считает нужным для комфортного размещения автотранспорта.

Расходы на строительство и приобретение парковки формируют её первоначальную стоимость, как в бухгалтерском, так и налоговом учёте. При этом в обоих учётах такой вид актива, как парковка, является основным средством, если он соответствует критериям, установленным ПБУ 6/01. О принятии на учёт в программном продукте 1С: Бухгалтерия предприятия, редакция 3.0 основного средства вы можете прочитать здесь.

Приобретение автомобильной аптечки, троса и огнетушителя

Покупку технических средств, требуемых для автомобиля, можно отнести либо к приобретению инвентаря, либо основного средства.

Как мы знаем, к основным средствам относится имущество со сроком полезного использования более 12 месяцев и стоимостью свыше 40 тысяч рублей.

Чаще всего автомобильные аптечки, огнетушители и прочий инвентарь не достигают такой стоимости. Соответственно, согласно ПБУ 5/01 их следует отражать в составе материалов на счёте 10.09 «Инвентарь и хозяйственные принадлежности».

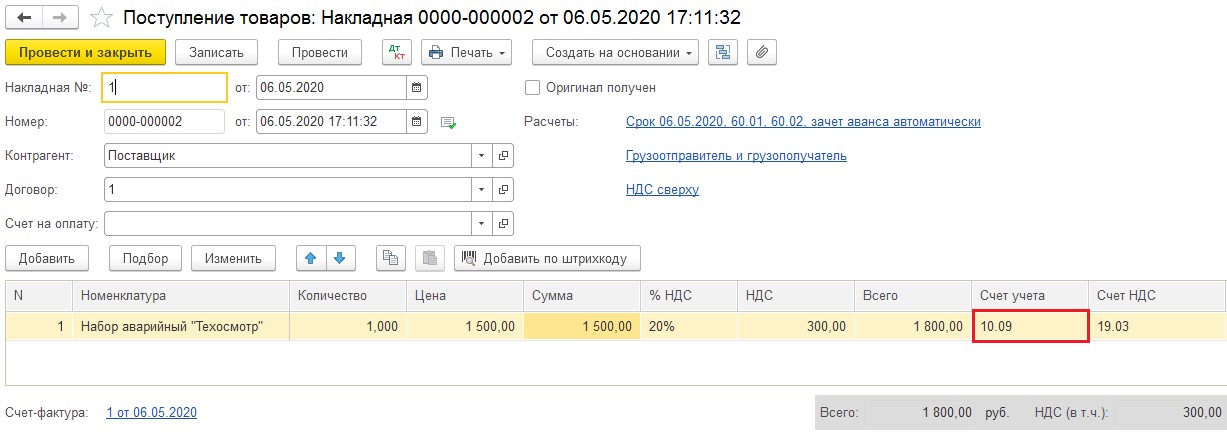

Оприходование инвентаря в организации может быть оформлено документом «Поступление (акты, накладные)» в разделе «Покупки» или документом «Авансовый отчёт» в разделе «Банк и касса», в случае его покупки подотчётным лицом. Пример заполнения накладной на приобретение представлен на рисунке ниже.

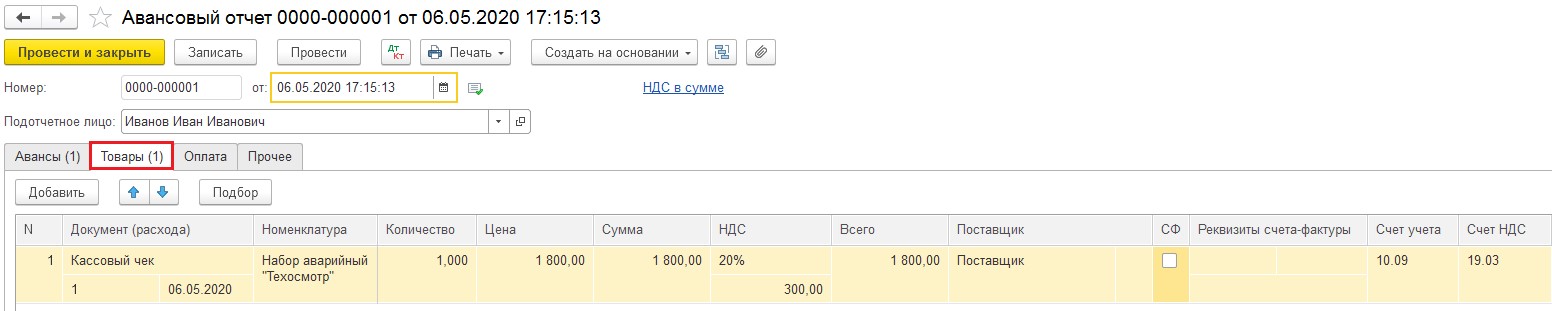

Если приобретение отражается авансовым отчётом, то покупаемый инвентарь отражается на вкладке «Товары», как показано на рисунке.

В тот момент, когда происходит передача инвентаря в автомобиль, его необходимо отразить в составе расходов.

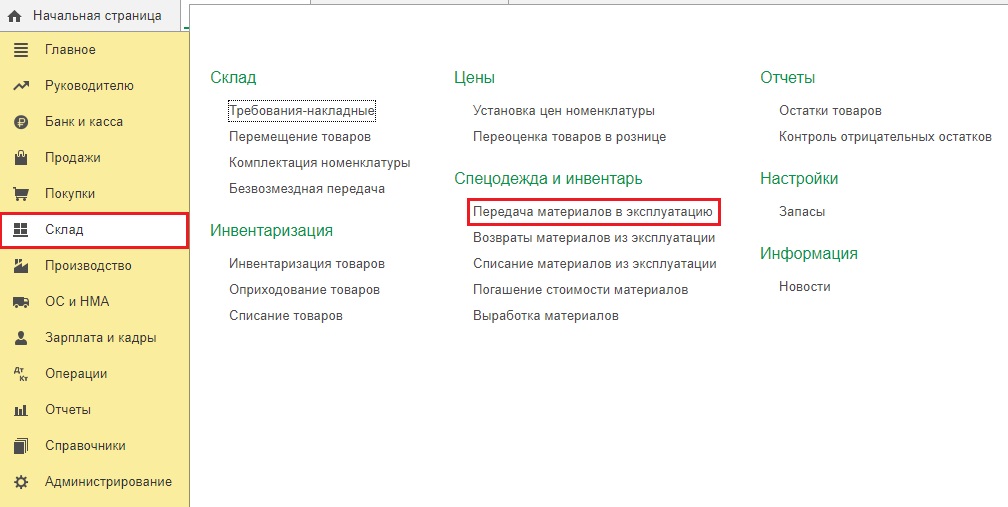

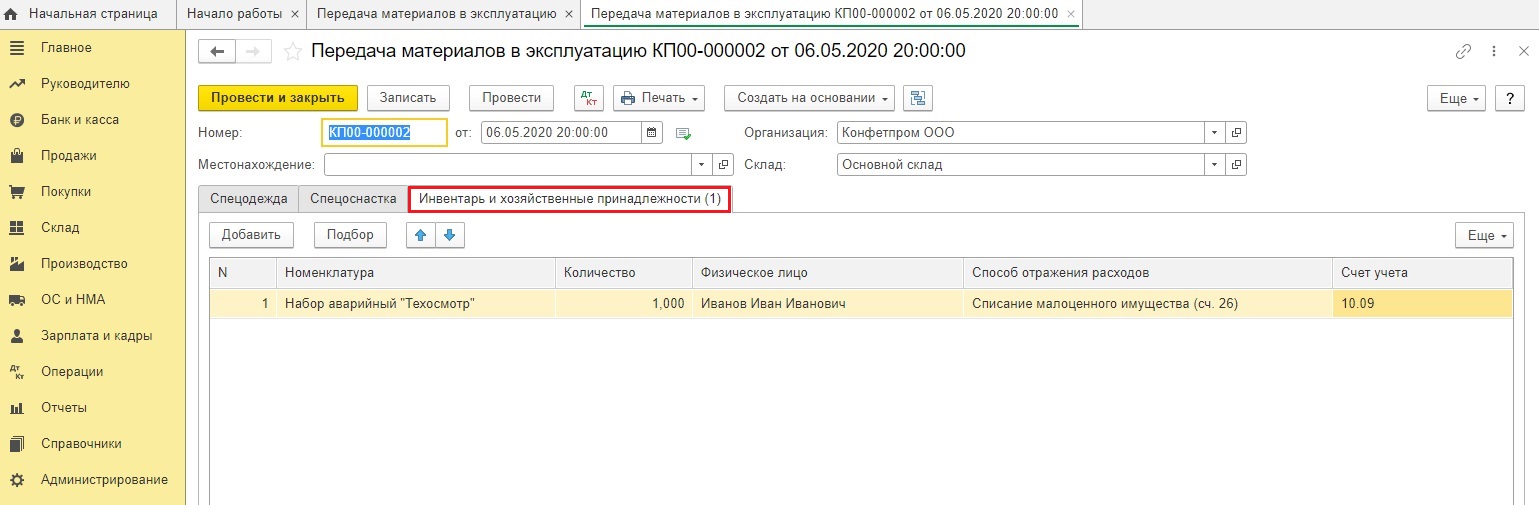

Для этого перейдём в раздел «Склад» и выберем пункт «Передача материалов в эксплуатацию».

В открывшемся документе перейдём на вкладку «Инвентарь и хозяйственные принадлежности» и внесём данные о передаваемых материалах.

В графе «Способ отражения расходов» следует выбрать на каком затратном счёте будут отражены эти расходы.

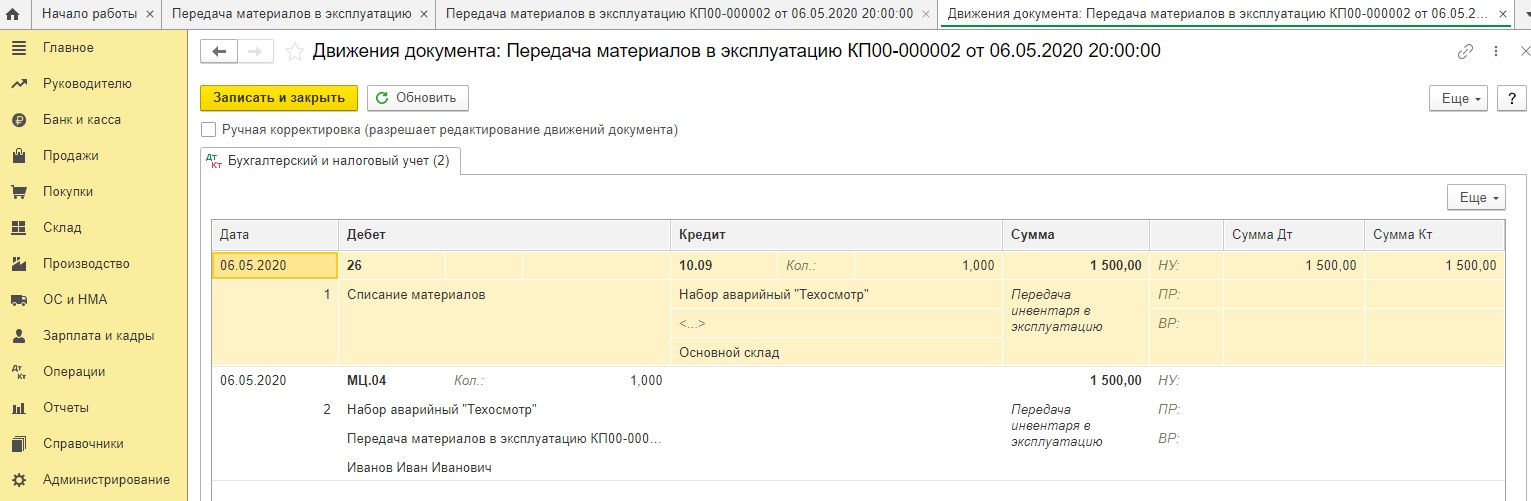

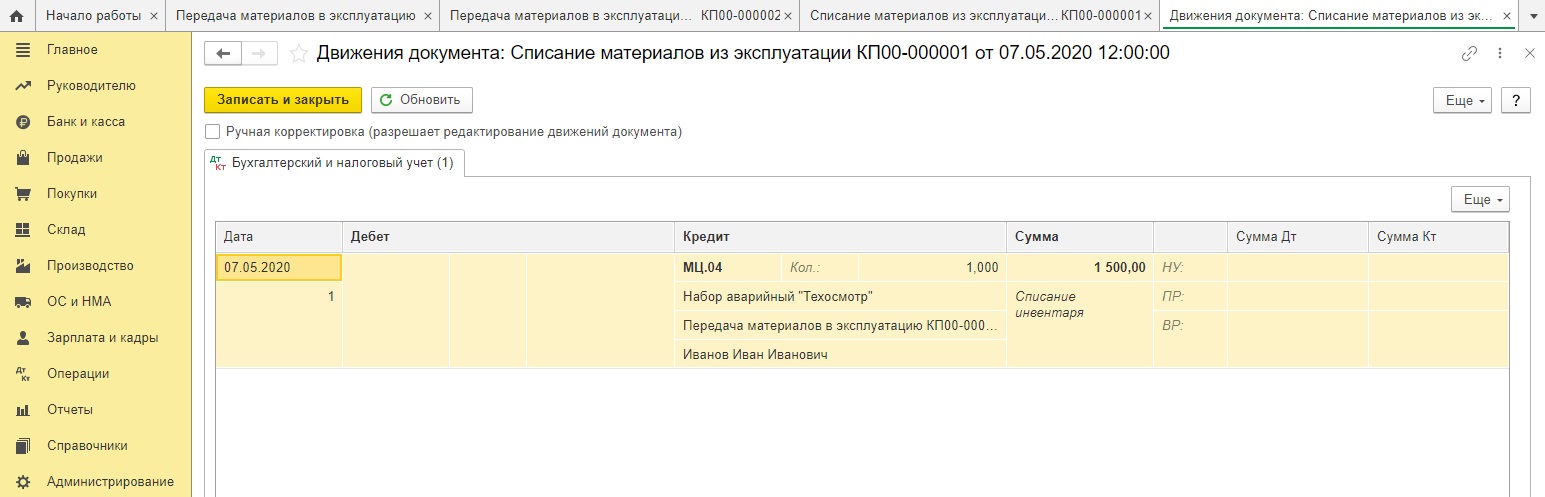

При проведении, документ создаст проводки: Дт 26 Кт 10.09, а также отразит данный инвентарь на вспомогательном счёте МЦ.04, для того, чтобы можно было в последствие осуществить пересчёт инвентаря в организации.

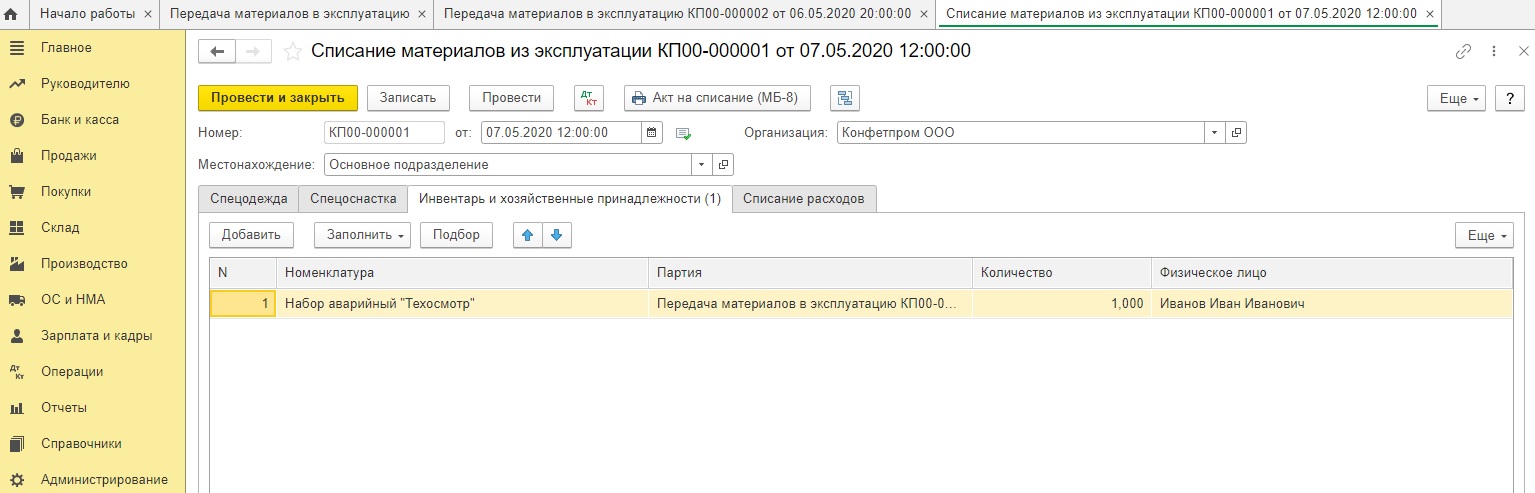

Когда придёт время списать инвентарь с забалансового учёта, нужно будет ввести документ «Списание материалов из эксплуатации» на основании ранее введённого документа «Передача материалов в эксплуатацию» или путём создания нового документа в разделе «Склад».

Автор статьи: Алина Календжан

Рассмотрев вопрос, мы пришли к следующему выводу:Учреждению следует проанализировать заключенные договоры, а также документы, подтверждающие их исполнение. Если будет установлено, что, помимо оказания услуг по ремонту, экономическим содержанием операции также было приобретение указанных в вопросе шин, тогда можно говорить о допущенной ошибке при выборе КОСГУ, исправление которой позволит в дальнейшем учитывать шины на забалансовом счете 09. Если оплата обязательств была осуществлена без нарушения положений Порядка N 209н и расходы обоснованно списаны на себестоимость готовой продукции, тогда исходя из прямого прочтения п. 349 Инструкции N 157н, полагаем, нет оснований для учета объектов, поименованных в вопросе на забалансовом счете 09. При этом учреждением по согласованию с субъектом консолидации может быть введен дополнительный забалансовый счет в целях осуществления контроля за сохранностью имущества.

Обоснование вывода:Согласно п. 3 Порядка N 209н отнесение расходов на тот или иной код бюджетной классификации должно осуществляться, прежде всего, исходя из экономического содержания определенной хозяйственной операции. В то же время нередко формулировки, содержащиеся в договорах, счетах, актах, накладных и иных документах, не позволяют четко определить статьи (подстатьи) КОСГУ, соответствующие обязательствам, которые принимает бюджетное учреждение. В таких случаях при обосновании своей позиции должностные лица, по нашему мнению, должны определить характер обязательств, руководствуясь положениями гражданского законодательства.По общему правилу отнесение расходов по оплате обязательств по конкретным договорам на ту или иную статью (подстатью) КОСГУ будет зависеть в первую очередь от предмета договора (контракта). При этом предусмотренный порядок документального оформления расходов, во избежание разногласий с контролирующими органами, должен подтверждать, что учреждение принимает именно те работы (материальные ценности, услуги), выполнение (поставка, оказание) которых было обозначено в качестве предмета договора (контракта). Другими словами, характер договора (контракта) должен подтверждаться порядком документального оформления результатов исполнения обязательств — приемка результатов работ осуществляется по Акту выполненных работ (оказанных услуг), а поставка материальных ценностей оформляется, например, товарной накладной.Заключаемый договор может включать в себя условия смешанного договора. Согласно ст. 421 ГК РФ учреждение может заключить договор, в котором содержатся элементы различных договоров (например, договоров поставки, изготовления, возмездного оказания услуг, подряда и т.д.), предусмотренных законом или иными правовыми актами, т.е. смешанный договор (п. 3 ст. 421 ГК РФ). Поэтому, если договор содержит все существенные условия как договора подряда, так и договора поставки, он может быть признан смешанным.Заключение учреждением одного смешанного договора, предусматривающего осуществление нескольких отличных по экономическому содержанию расходов, не может служить основанием для отражения всех этих расходов по какому-либо одному коду бюджетной классификации, если условия договора и предусмотренный порядок документального оформления расходов дают возможность однозначно отнести их на определенные статьи (подстатьи) КОСГУ. В таком случае расходы, исходя из их экономического содержания и положений п. 11.4.6 и п. 10.2.5 Порядка N 209н, могут быть отнесены на соответствующую подстатью КОСГУ:- 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (в части стоимости приобретенных шин);- 225 «Работы, услуги по содержанию имущества» (в части стоимости работ по техническому обслуживанию и ремонту автомобиля).Таким образом, в рассматриваемой ситуации учреждению следует проанализировать заключенные договоры, а также документы, подтверждающие их исполнение*(1). Если при анализе будет установлено, что исходя из условий договора проводился комплексный ремонт, в рамках которого в том числе были заменены запасные части автомобиля, тогда есть все основания для применения подстатьи 225 КОСГУ. При этом выделение в акте отдельно показателей стоимости запасных частей не дает оснований для применения иной подстатьи КОСГУ. Следовательно, оплата обязательств была осуществлена без нарушения положений Порядка N 209н и расходы обоснованно списаны на себестоимость готовой продукции. В таком случае, по нашему мнению, следует исходить из прямого прочтения п. 349 Инструкции N 157н, согласно которому на забалансовом счете 09 учитываются материальные ценности, выданные на транспортные средства взамен изношенных. Учитывая изложенное, следует: во-первых, такая материальная ценность должна быть приобретена учреждением. Во-вторых, выдача запасной части на замену должна быть соответствующим образом оформлена документально. В рассматриваемой же ситуации замена шин осуществляется в рамках ремонта автомобиля. При этом никаких дополнительных документов, кроме акта оказанных услуг (выполненных работ), между учреждением и контрагентом не оформляется, а значит, основания для учета установленных шин на забалансовом счете 09 отсутствуют. Учет автомобильных шин на забалансовом счете 09 возможен только в том случае, если условиями договора было предусмотрено их приобретение бюджетным учреждением, что, в свою очередь, должно подтверждаться товарной накладной. Если у учреждения есть потребность в осуществлении учета указанных шин, по согласованию с субъектом консолидации в рамках формирования учетной политики учреждение вправе ввести дополнительный забалансовый счет в целях осуществления контроля за сохранностью имущества (п. 332 Инструкции N 157н).В то же время мы не исключаем, что при проведении анализа будет установлено, что предметом контракта является не только оказание комплексной услуги по ремонту, но также и поставка автомобильных шин, что, в свою очередь, должно подтверждаться соответствующими документами, например товарными накладными, тогда расходы на приобретение объектов, поименованных в вопросе, следовало отражать на подстатью 346 КОСГУ, а значит, можно говорить о допущенной ошибке при выборе подстатьи КОСГУ, исправление которой следует отразить в учете*(2). В результате исправления ошибки показатель стоимости шин найдет свое отражение на соответствующем счете учета материальных запасов, что, в свою очередь, даст все основания для их дальнейшего учета на забалансовом счете 09 согласно п. 349 Инструкции N 157н.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТГурашвили Роман

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТчлен Союза развития государственных финансов Суховерхова Антонина

18 ноября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Позиция Минфина России, изложенная в письме от 14.12.2012 N 03-11-06/3/87: если договор (акт) на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства (заказ-наряд) предусматривает замену конкретных запчастей, при этом общая стоимость данных запчастей включается в общую стоимость предоставленных услуг по ремонту и техническому обслуживанию автотранспортного средства, то такую установку запчастей следует рассматривать как неотъемлемую часть услуги по ремонту и техническому обслуживанию автотранспортного средства. В подобной ситуации отпуск запчастей, стоимость которых включается в стоимость предоставленных услуг по ремонту и техническому обслуживанию автотранспортного средства, не признается розничной торговлей.Если при оказании услуг по ремонту и техническому обслуживанию автотранспортного средства заключается отдельный договор розничной купли-продажи на передаваемые запчасти или если в договоре (акте) на оказание услуг по ремонту автотранспортного средства (в заказе-наряде) стоимость запчастей выделяется отдельной строкой и указывается с наценкой, то такую деятельность следует признавать розничной торговлей.*(2) Подробнее о вариантах исправления ошибки в зависимости от периода ее возникновения смотрите в материалах:- Энциклопедия решений. Исправление ошибок прошлых лет в учете нефинансовых активов (для бюджетной сферы);- Энциклопедия решений. Исправление ошибок в бухучете, допущенных в текущем году (для бюджетной сферы).

По данному вопросу мы придерживаемся следующей позиции: Затраты на текущий и неплановый ремонт основных средств признаются расходами периода, в котором они понесены, и отражаются в составе расходов по обычным видам деятельности по дебету счетов учета затрат (20-29). Ежемесячно списываются на счет 90 «Продажи», субсчет «Себестоимость продаж» только расходы на ремонт основных средств управленческого и общехозяйственного назначения, учтенные на счете 26, или расходы, учтенные на счете 44. Полагаем, для учета стоимости непланового ремонта в составе расходов периода возможно выделение субсчета к счету 20. Затраты на технические осмотры, техническое обслуживание включаются в состав капитальных вложений, могут учитываться как самостоятельный инвентарный объект.

Рекомендуем также ознакомиться с материалами: — Энциклопедия решений. Бухгалтерский учет расходов на ремонт основных средств; — Вопрос: Учет работ по устранению протечки на кровле (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.); — Вопрос: Затраты на аварийный ремонт ОС (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.); — Вопрос: Учет работ по устранению протечки на кровле (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.); — Вопрос: Учет затрат на капитальный, текущий ремонт в составе капвложений в связи с применением ФСБУ 26/2020 (ответ службы Правового консалтинга ГАРАНТ, август 2022 г.); — Вопрос: Учет работ по устранению протечки на кровле (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Семенова Наталья

Ответ прошел контроль качества

31 октября 2022 г.

Иллюстративные примеры

Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае, ремонтные работы выполняется собственными силами.

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Вопрос

Приобрели запчасть стоимостью 200 000 рублей для автомобиля. Цель — смена детали, пришедшей в негодность. Можно ли всю сумму списать на расходы через требование-накладную в бухгалтерском и налоговом учете? Это не отдельное основное средство и не модернизация. Нужно ли амортизировать?

Ответ

Замена изношенной части основного средства является ремонтом и учитывается в расходах на дату проведения ремонта как в бухгалтерском учете, так и для целей налогообложения прибыли.

При подрядном способе ремонта расходы принимаются на дату подписания акта выполненных работ с подрядчиком, при проведении ремонта собственными силами — на дату составления акта об установке запасной части взамен изношенной. Требование-накладная отражает внутреннее перемещение материалов, но не является подтверждением установки запчасти.

Основа для выводов

Пункт 27 ПБУ 6/01, устанавливая необходимость отражения затрат на восстановление объекта основных средств в том отчетном периоде, к которому они относятся, не раскрывает порядок такого отражения (за исключением реконструкции и модернизации).

В п. 14 ПБУ 6/01 предусмотрено, что «стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств».

Статьей 3 Закона 402-ФЗ установлены определения стандартов и международных стандартов по бухгалтерскому учету:

«стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

Согласно п. 1 IAS 16 «цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию». Балансовая стоимость (в трактовке п. 6 IAS 16) — это стоимость, в которой актив признается в отчетности.

Указанный международный стандарт регламентирует порядок формирования отчетности экономического субъекта. Из ст. 3 Закона 402-ФЗ следует, что под случаями «установленными настоящим и иными положениями (стандартами) по бухгалтерскому учету», подразумеваются:

- достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка объектов основных средств (п. 14 ПБУ 6/01);

- замена частей (п. 13 IAS 16);

- технический осмотр (п. 14 IAS 16) и пр.

В то же время, применимость норм РСБУ (ПБУ 6/01) распространяется на формирование первоначальной стоимости инвентарных объектов основных средств, а применимость норм МСФО (IAS 16) — к балансовой стоимости (отражению в бухгалтерской (финансовой) отчетности), отражаемой по строке «Основные средства».

Пунктами 13, 70 IAS 16 предусмотрено включение затрат на регулярную замену частей объекта основных средств в балансовую стоимость указанного объекта, причем стоимость заменяемых частей подлежит списанию. Если для предприятия «практически невозможно» провести расчет стоимости заменяемой части, то оно может использовать первоначальную стоимость заменяющей части в качестве стоимости заменяемой части на момент ее приобретения.

Данные положения корреспондируют схожей норме п. 29 ПБУ 6/01, согласно которой выбытие объекта основных средств может иметь место в случае «частичной ликвидации при выполнении работ по реконструкции». Такая формулировка подразумевает выбытие частично ликвидируемой части и увеличение стоимости основного средства на сумму затрат по его реконструкции. При соотнесении данной нормы с МСФО, она соответствует той части нормы предыдущего абзаца, согласно которой при регулярной замене частей объекта основных средств сумма затрат по замене (например, стоимость самой части и затраты на монтаж) включается в стоимость объекта основных средств, а стоимость заменяемых частей подлежит списанию.

Таким образом, во всех случаях:

- частичной ликвидации при выполнении работ по реконструкции,

- замены частей при выполнении работ по ремонту,

- замены частей при выполнении работ по реконструкции

будет правильным использовать единый подход, в рамках которого стоимость выбывающих частей списывается, а новые части и стоимость работ по их установке (работ по монтажу, реконструкции, а при выполнении условий п. 7 настоящего Толкования — и работ по ремонту) капитализируется.

В п. 14 IAS 16 предусмотрено, что «условием продолжения эксплуатации объекта основных средств может быть проведение регулярных масштабных технических осмотров на предмет наличия дефектов вне зависимости от того, производится ли при этом замена элементов объекта. При выполнении каждого масштабного технического осмотра связанные с ним затраты признаются в балансовой стоимости объекта основных средств в качестве замены при условии соблюдения критериев признания. Любая оставшаяся в балансовой стоимости сумма затрат на проведение предыдущего технического осмотра подлежит прекращению признания. Это происходит вне зависимости от того, указывались или нет затраты, связанные с предыдущим техническим осмотром, в операции по приобретению или строительству объекта. При необходимости сумма предварительной оценки затрат на предстоящий аналогичный технический осмотр может служить показателем суммы затрат на технический осмотр, включенных в состав балансовой стоимости объекта на момент его приобретения или строительства».

С экономической точки зрения затраты на восстановление полезных свойств основных средств (ремонты и обслуживание) направлены на продление срока их эксплуатации и обеспечивают поступление экономических выгод от таких затрат в будущем. В случаях осуществления таких затрат с периодичностью более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), экономические выгоды от их осуществления будут поступать в организацию в течение нескольких отчетных периодов. В этой связи оправданным методологическим подходом представляется признание в бухгалтерском учете внеоборотного актива в размере понесенных затрат с последующим списанием такого актива на расходы в течение периода поступления выгод, то есть до проведения следующего аналогичного мероприятия.

В п. 19. ПБУ 10/99 предусмотрено, что расходы признаются в отчете о финансовых результатах в том числе «путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем».

В соответствии с п.65 ПВБУ № 34н: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчётным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Таким образом, поскольку затраты на проведение ремонтов и обслуживания в общем случае удовлетворяют критериям признания актива, а также с учетом п. 17-18 настоящего Толкования, их необходимо учитывать в составе внеоборотных активов, а не в текущих расходах.

Пунктом 6 ПБУ 1/08 предусмотрено, что бухгалтерский учет организации должен отвечать требованиям рациональности. В связи с этим признание в качестве объекта внеоборотных активов представляется целесообразным только для существенных затрат на ремонт и обслуживание. Несущественные затраты на ремонт и обслуживание (в том числе, проводимые с периодичностью более 12 месяцев) рекомендуется списывать на расходы текущего отчетного периода.

В таком случае, при обособлении рассматриваемых затрат в случае их существенности в бухгалтерском балансе смысл наименования показателя должен отражать сущность этого актива, то есть смысл наименования должен быть ясен пользователю бухгалтерской отчетности. Рекомендуемое наименование показателя — «Долгосрочные затраты на ремонт и обслуживание основных средств». Поскольку согласно нормам МСФО рассматриваемые затраты капитализируются в составе основных средств, данный показатель расшифровывает группу статей «Основные средства» (см. Иллюстративный пример № 1).

Согласно Рекомендациям аудиторам «регулярные крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I „Внеоборотные активы“ как показатель, детализирующий данные, отраженные по группе статей „Основные средства“. С учетом пункта 7 ПБУ 1/2008 такие затраты погашаются в течение срока указанного временного интервала».

Таким образом, порядок признания затрат на ремонт и обслуживание, изложенный выше, соответствует подходу Минфина РФ к отражению рассматриваемых хозяйственных операций в бухгалтерской (финансовой) отчетности.

Решение

Существенные затраты на ремонт и обслуживание объектов основных средств, проводимые с периодичностью свыше 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются в бухгалтерской (финансовой) отчетности в составе внеоборотных активов, в составе показателя, детализирующего строку «Основные средства», например, «Долгосрочные затраты на ремонт и обслуживание основных средств» (см. Иллюстративный пример № 1). Данная норма относится к затратам, не связанным с заменой частей основных средств (п. 8 настоящей Рекомендации).

В случае, когда в ходе ремонта и обслуживания происходит замена частей, рекомендуется использовать схему учета частичной ликвидации объекта основных средств. В частности, необходимо произвести уменьшение стоимости основного средства на сумму остаточной стоимости выбывающей части и увеличить стоимость основного средства на сумму затрат по приобретению новой части, а также на сумму иных связанных затрат (например, затраты на монтаж этой части) (см. Иллюстративный пример № 3). Затраты на замену частей основных средств включаются в стоимость объектов основных средств.

Затраты на ремонт и обслуживание основных средств, осуществляемые с целью восстановления их полезных свойств и продления возможностей их эксплуатации в будущем, проводимые с периодичностью менее 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются текущими расходами периода, в котором они были понесены.

Затраты на ремонт и обслуживание в случае их несущественности по отдельности или в совокупности, рекомендуется учитывать в порядке, предусмотренном пунктом 9 настоящей Рекомендации.

Порядок отражения затрат на ремонт и обслуживание основных средств на счетах бухгалтерского учета устанавливается экономическим субъектом самостоятельно.