Размеры страховых выплат по полису ОСАГО — предмет частых споров и конфликтов между владельцами автомобилей и страховыми компаниями. Первые считают оценку повреждений причиненного ущерба неправильной и суммы компенсаций заниженными. Вторые утверждают, что выделенных денег для восстановительных расходов вполне достаточно. С целью исключения споров разработана единая методика Центробанка по ОСАГО.

У пострадавших в ДТП водителей часто возникают споры со страховой компанией о сумме возмещения ущерба. Несколько лет назад суды были завалены исками о занижении оценки ущерба страховщиками. И вот в 2014 году была принята единая методика расчета — ЕМРУ. Поскольку цифры, рассчитанные страховой компанией (СК) и полученные водителем при самостоятельном подсчете ущерба всегда будут разными, советуем прибегнуть к помощи независимого эксперта. Он поможет рассчитать наиболее точную цену ремонта авто или замены запчастей.

При возникновении ситуации, когда становится необходимым рассчитать сумму компенсации ущерба, нанесенного автомобиля, многие водители не знают, как правильно это сделать. Нужно производить расчет ущерба по ОСАГО, используя специальный калькулятор, который рассчитает сумму выплаты водителю.

- Что такое единая методика расчета ущерба по ОСАГОКто может ее использовать

- Кто может ее использовать

- Как рассчитать размер компенсации

- Как рассчитать сумму ущерба

- Что делать в случае занижения компенсации

- Расчет стоимости ремонта ТС на сайте РСА

- Заключение

В случае ДТП один из самых важных вопросов — каким будет размер денежной компенсации. Расчет выплаты по ОСАГО можно сделать в онлайн-калькуляторе РСА. Сервис предоставляет информацию о среднерыночной стоимости запчастей, материалов и работы СТО. Итоговые затраты на восстановление автомобиля могут быть больше или меньше полученной суммы.

- Единая методика расчета возмещения ущерба

- Формула расчета ущерба

- Средняя стоимость запасных частей

- Средняя стоимость нормо-часа работ

- Средняя стоимость материалов

- Зачем самостоятельно рассчитывать ущерб

Что такое единая методика расчета ущерба по ОСАГО

Единая методика расчета включает в себя большой перечень нюансов, исходя из которых становится возможным узнать наиболее точные данные причиненного ущерба автомобилю, а так же степень причастности водителя к этому происшествию. В этот список входит учет типа вождения водителя, наличия на дорогах каких либо знаков (на предмет несоблюдения их водителем), метеорологические условия, состояние дороги, по которой ехал автомобиль, внешние факторы, такие как другие автомобили, животные, состояние автомобиля на момент происшествия, в отношении которого производится расчет ущерба, изучение сведений ситуации.

Кто может ее использовать

Воспользоваться данной методикой может любой автомобилист, который испытывает необходимость в расчете ущерба.

Методика расчета ущерба по ОСАГО — общие сведения

Впервые единая методика Центробанка по ОСАГО была представлена в 2014 году. Далее данную методику расчета корректировали, вносили важные изменения, чтобы упростить и сделать более прозрачным каждый этап, позволяющий точнее рассчитать ущерб и размеры выплат. Сегодня действует новая единая методика ОСАГО 2021, утвержденная Положением Центрального Банка РФ № 755‑П.

Методика применяется для наиболее точной оценки величины ущерба, определения размеров расходов на восстановительный ремонт и сумм компенсационных выплат по договору ОСАГО.

Требования единой методики являются обязательными к использованию страховыми компаниями и их представителями при самостоятельном проведении осмотра пострадавшего автомобиля, а также при проведении судебных и независимых экспертиз.

Калькулятор стоимости полиса ОСАГО от РСА обновлен в соответствии с Указанием Банка России от 04 декабря 2018 года № 5000-У. В связи с тем, что калькулятор обновлен, для корректной работы калькулятора вам необходимо при использовании браузера Internet Explorer 6. 0 и выше очистить временные файлы и cookies.

- Принцип работы калькулятора на официальном сайте РСА www.autoins.ru

- Подробное описание расчёта ОСАГО онлайн на калькуляторе РСА

- Страховые коэффициенты для расчета ОСАГО

- Что такое коэффициент «бонус-малус»

- Преимущества расчета ОСАГО на калькуляторе РСА онлайн

Согласно единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства в рамках ОСАГО утвержденной Положением Центрального Банка Российской Федерации от 19. 2014.

Износ автомобиля по ОСАГО (деталей, узлов, агрегатов) рассчитывается по следующей формуле:

где:Ики — износ комплектующего изделия (детали, узла, агрегата) (процентов);e — основание натуральных логарифмов (e ≈ 2,72);ΔT — коэффициент, учитывающий влияние на износ комплектующего изделия (детали, узла, агрегата), его срока эксплуатации;Tки- срок эксплуатации комплектующего изделия (детали, узла, агрегата);ΔL — коэффициент, учитывающий влияние на износ комплектующего (детали, узла, агрегата) величины пробега транспортного средства с этим комплектующим изделием;Lки — пробег транспортного средства на дату дорожно-транспортного происшествия.

Значения коэффициентов ∆T и ∆L для различных категорий и марок транспортных средств приведены в приложении 5 к настоящей Методике.

Что такое коэффициент «бонус-малус»

«Бонус-малус», или, сокращённо, КБМ, это специальный коэффициент, предназначенный для материального поощрения безаварийной езды.

Чем выше класс водителя в системе расчета КБМ, тем меньше его повышающий коэффициент, и тем дешевле для него обойдётся автомобильная страховка.

При нарушении ПДД, или совершении аварий, виновником которых признаётся автовладелец, класс КБМ для него снижается на несколько позиции. В соответствии с этим, растёт и повышающий коэффициент.

К примеру, после двух ДТП за год, класс водителя опускается до самого маленького. Это подразумевает применение к нему коэффициента, повышающую цену полиса ОСАГО почти в 2,5 раза.

Как узнать свой КБМ

Проверить класс своего КБМ любой водитель может по базе данных РСА,, потребуется заполнить представленную на ней электронную форму. В ней содержатся поля, куда нужно вписать личные данные гражданина: Ф. , номер и серию его водительских прав. После этого нажимается кнопка «Проверить КБМ», и система автоматически выдаёт запрашиваемые данные.

Проверить свой КБМ в базе РСА

Как восстановить КБМ

Повысить класс КБМ, тем самым снизив стоимость страховки ОСАГО, можно одним способом – безаварийной ездой. Если за истёкший год автовладелец ни разу не совершил аварии по своей вине, его уровень в системе бонус-малус повышается на 1 позицию. В результате стоимость автомобильной страховки для аккуратного водителя понижается на 5%.

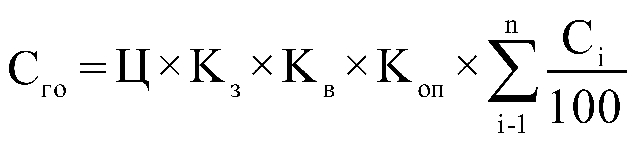

согласно единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства в рамках ОСАГО утвержденной Положением Центрального Банка Российской Федерации от 19. 2014.

Стоимость годных остатков с учетом затрат на их демонтаж, дефектовку, хранение и продажу определяется по формуле:

где:Ц — стоимость транспортного средства в неповрежденном виде на момент определения стоимости годных остатков;К3- коэффициент, учитывающий затраты на дефектовку, разборку, хранение, продажу;Кв — коэффициент, учитывающий срок эксплуатации транспортного средства на момент повреждения и спрос на его неповрежденные детали;Коп — коэффициент, учитывающий объем (степень) механических повреждений транспортного средства;Ci — процентное соотношение (вес) стоимости неповрежденных элементов к стоимости транспортного средства, %;n — количество неповрежденных элементов (агрегатов, узлов).

Коэффициент снижения стоимости годных остатков, учитывающий затраты на разборку, дефектовку, хранение, продажу, (К3) рекомендуется принимать равным 0,7 для легковых автомобилей, малотоннажных грузовых автомобилей и мототехники и равным 0,6 для грузовых автомобилей, автобусов, специальной техники. Величина коэффициента Кв, учитывающего срок эксплуатации транспортного средства на момент определения стоимости годных остатков, а также спрос на неповрежденные детали определяется в соответствии с приложением 9 к настоящей Методике. Величина коэффициента, учитывающего объем (степень) механических повреждений транспортного средства (Коп), а также процентное соотношение (вес) стоимости неповрежденных элементов к стоимости транспортного средства (Ci) определяются в соответствии с приложением 10 к настоящей Методике.

Единая методика расчета возмещения ущерба

Расчет стоимости ремонта транспортных средств по ОСАГО с 1 декабря 2014 г. осуществляется по единому стандарту. Внедрение единой методики — это необходимая мера. До конца 2014 г. этим занимались специально нанятые эксперты, но итоги расчетов часто были неточными. Это приводило к многочисленным судебным разбирательствам.

19 сентября 2014 г. ЦБ РФ выпустил положение № 432-П, которое содержало единую методику расчетов возмещения ущерба. Пользоваться разработанной Центральным банком системой обязаны все страховые компании и их представители. Кроме формул, которые нужно использовать для вычисления размера компенсации, положение содержит несколько приложений с величиной коэффициентов.

Формула расчета ущерба

Размер страховой выплаты определяется с учетом износа деталей и узлов изделия. Чем выше износ, тем меньше страховая компания заплатит пострадавшему. Для расчета выплаты по ОСАГО через РСА используется простая формула:

- С — стоимость восстановительных работ;

- РТ — расходы на работу специалистов, занимающихся ремонтом автомобиля;

- РМ — стоимость материалов;

- РА — цена запасных деталей и узлов, которые будут установлены вместо поврежденных.

Но, кроме этого, производятся вычисления амортизации узлов и деталей автомобиля. Износ компонентов рассчитывается по формуле:

- ∆Т — возрастной коэффициент транспортного средства;

- ТКИ — возраст детали;

- ∆L — коэффициент пробега автомобиля;

- LКИ — пробег ТС с подлежащей замене деталью.

Средняя стоимость запасных частей

Чтобы узнать цену комплектующих, необходимо ввести дату ДТП, выбрать район, где это произошло, указать марку транспортного средства и номера деталей. Стоимость запчастей указывается для каждого региона и регулярно обновляется. Если случайно выбрать не тот регион, данные получатся завышенными или заниженными.

У автовладельцев часто возникают проблемы с поиском номера вышедших из строя узлов или компонентов. Узнать эту информацию можно в каталоге производителя по VIN-коду.

Важно понимать, что у иномарок стоимость запчастей будет в 70 % случаев выше, чем получившаяся в результате расчетов. Это связано с инфляцией и колебаниями курса. Аналогичная ситуация наблюдается, если в ДТП пострадал отечественный автомобиль, выпуск которого давно прекращен. Подходящих запчастей на рынке будет мало, что увеличит затраты на ремонт.

Средняя стоимость нормо-часа работ

Нормо-часы — это количество времени, которое потратят специалисты на восстановление транспортного средства. Информация в этот раздел поступает от СТО, дилерских центров и производителей автомобилей. В основном РСА запрашивает данные по нормо-часам на самые популярные модели ТС по стране и в определенных регионах.

Средняя стоимость материалов

В этом разделе отображаются затраты на краску, шпатлевку и другие расходники, которые потребуются для восстановления транспортного средства. Цены формируются на базе данных из крупных авторизованных центров по продаже расходников и материалов для автомобилей, информации от производителей. В небольших городах данные собирают с СТО.

Зачем самостоятельно рассчитывать ущерб

Страховая компания после ДТП производит оценку повреждений и устанавливает стоимость работ. На основании этой информации она рассчитывает общую величину компенсации. Автовладелец, рассчитав самостоятельно цену запчастей, материалов, расход нормо-часов, сможет определить, насколько верно страховая оценила ущерб.

Если величина выплат намного меньше, чем полученная в результате расчетов на РСА, необходимо обратиться к автостраховщику. Если компания откажется выплачивать остаток суммы, вместе с данными запроса в РСА нужно идти в суд.

Принцип работы калькулятора на официальном сайте РСА www. autoins

Стоимость полиса ОСАГО слагается от нескольких факторов, установленных законодательными. Поэтому автомобильная страховка для каждого водителя может иметь различную цену. Чтобы автовладельцы имели возможность самостоятельно рассчитать стоимость ОСАГО для своего случая, на официальном сайте Союза автостраховщиков (РСА), расположенном по электронному адресу www. autoins. ru имеется специальный онлайн-калькулятор.

Он представляет собой компьютерную программу, способную, опираясь на вводимые в неё данные, рассчитывать индивидуальную стоимость полиса ОСАГО. С помощью онлайн-калькулятора каждый владелец транспортного средства может, без посещения офиса страховой компании, узнать, во что ему обойдётся оформление обязательного автострахования.

С внесением поправок или дополнений в положения об исчислении стоимости полиса, в алгоритм программы своевременно вводятся соответствующие уведомления. Это позволяет пользователям всегда получать самые актуальные данные относительно цены ОСАГО.

Страховые коэффициенты для расчета ОСАГО

При расчете цены автомобильной страховки, используются следующие коэффициенты.

Мощность двигателя транспортного средства

Чем больше данный показатель, тем выше коэффициент, увеличивающий цену полиса. Так, для машин с мотором до 50 л. он равен 0,6, а вот для авто мощностью более 150 «лошадей» умножающий коэффициент уже составляет 1,6.

Регион в котором прописан страхователь

Здесь также применяется повышающий территориальный коэффициент ОСАГО, варьирующийся в пределах от 0,6 до 2-х. Самый высокий он для крупных мегаполисов с большой плотностью транспортного потока, а наименьший – для небольших городков и сельской местности.

Смотреть для остальных городов

Величина водительского стажа

Опыт вождения автомобиля также напрямую влияет на цену страховки. Чем больше стаж вождения, тем ниже коэффициентный показатель: минимально он равен 1, а максимально, у водителей-новичков, составляет 1,8.

Количество водителей

Число водителей, допускаемых для управления данным транспортным средством. В продаже имеются индивидуальные полисы, в которых вписывается ограниченное число водителей, и страховка без ограничений по количеству лиц, допущенных до вождения данным автомобилем. Индивидуальная страховка будет иметь коэффициент 1, а вот у «неограниченного» полиса этот показатель повышается уже до 1,8.

Срок страхования

Минимальный срок действия полиса, допустимый в нашей стране, составляет 3 месяца. В этом случае увеличивающий коэффициент равен 0,5, а при стандартной длительности срока действия страхового полиса в 1 год, коэффициент равняется единице.

Грубые нарушения со стороны застрахованного лица

Коэффициент бонус-малус, или, как его ещё называют в народе, коэффициент безаварийного вождения. Изначально, при первом оформлении полиса автострахования, он равняется 1. Но, с течением времени меняется: при аккуратном вождении он понижается, а при попадании в ДТП по вине водителя, коэффициент для него увеличивается. Следовательно, в следующем году страховка для неаккуратного автовладельца обойдётся дороже.

Преимущества расчета ОСАГО на калькуляторе РСА онлайн

Использование онлайн-калькулятора, имеющегося на сайте РСА, для расчёта стоимости полиса ОСАГО имеет целый ряд преимуществ. Прежде всего, это простота использования, заполнить электронные поля, введя в них запрашиваемые данные, сможет любой автовладелец. Чтобы узнать стоимость полиса в каждом конкретном случае, не придётся ехать в офис страховой фирмы – все необходимые расчёты гражданин в силах произвести самостоятельно. Высокая точность расчетов, в калькуляторе РСА оперативно учитываются все изменения, вносимые законодательством в правила исчисления страховки.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

- «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» N 432-П.

- «О правилах проведения независимой технической экспертизы транспортного средства» N 433-П.

- Электронная база стоимости запчастей.

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

Специалисты, привлекаемые к экспертизам, должны иметь специальные разрешения, аттестацию и стаж работы. На сайте РСА выложены актуальные списки аттестованных автоэкспертов. Эти перечни периодически обновляются.

Экспертиза ТС после аварии

Результатом первичной экспертизы будет акт о состоянии автомобиля после ДТП. В нем указывают информацию относительно места и времени осуществления экспертной оценки. Также перечисляют присутствующих при экспертизе участников дорожного происшествия, уточняют информацию об общем состоянии ТС, наличии дефектов, не имеющих отношения к аварии, и присутствии/отсутствии скрытых повреждений. К акту могут быть приложены фото- и видео свидетельства, подтверждающие факты осмотра. Возможно, потребуется вторая экспертиза, если будет зафиксировано наличие скрытых повреждений.

В настоящее время приоритет отдается восстановительному ремонту, а не денежной выплате. Поэтому эксперты перед тем, как рассчитывать стоимость ущерба от ДТП, в первую очередь оценивают:

- насколько деформирована поверхность;

- степень повреждения запчастей в месте удара;

- процент ущерба узлов и агрегатов, требующего полной их замены.

На основании исследования эксперт выносит решение о возможности восстановительного ремонта или полной замены отдельных частей ТС. Пользуясь методикой, он рассчитывает стоимость ремонтных работ и размер денежной компенсации ущерба после транспортного происшествия. Акт заполняется в сроки от 3 до 10 дней после осмотра машины.

Объем работ по ремонту содержит пятая глава методики. Она большая и довольно запутанная, но обязательна к ознакомлению для всех автовладельцев. Чтобы определить целесообразность ремонта, эксперт руководствуется шестой главой методики.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Ремонтные работы включают: восстановление (покраску, диагностику и регулировку), а также заключительные контрольные работы. Автовладельцам следует помнить, что ремонт после аварии — это возвращение ТС к исходному состоянию до ДТП, а не полная замена на новое.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.

Помимо компенсации имущественного ущерба после ДТП, может быть произведена компенсация причиненного аварией вреда для жизни и здоровья. Правительством утверждены правила расчета страховых сумм и определены нормативы расчета суммы компенсации в Постановлении от 15 ноября 2012 г. N 1164.

Что делать, если выплата по договору ОСАГО от СК невозможна?

Если СК объявлена банкротом или у нее отозвана лицензия, участник ДТП может обратиться в РСА и пригласить эксперта рассчитать ущерб. Приглашение отправляют заказным письмом по почте. После проведения экспертизы составляют акт. Расчет компенсации на основании экспертного заключения пострадавший получает через 10 дней. Далее нужно подать исковое заявление в суд. Если решение будет положительным, его следует направить в РСА. Выплата компенсации осуществляется в течение двух недель.

Несмотря на запутанность и сложность расчетов, утверждение ЕМРУ уменьшило количество недовольных выплатами потерпевших. Расчеты стали более прозрачными, участник ДТП может проверить их самостоятельно или привлечь независимых экспертов.

Проверка средней стоимости запасных частей, нормочасов и материалов

Сведения о средней стоимости запчастей ТС

Введите дату начала эксплуатации Вашего транспортного средства *:

* Датой начала эксплуатации является дата выдачи ПТС транспортного средства, если дата выдачи ПТС не известна, то за начало срока эксплуатации условно принимается первый день года выпуска (обычно первое января года выпуска). В случаях, когда известен месяц выпуска (начала эксплуатации), за дату выпуска (начала эксплуатации) принимается первое число этого месяца.

Введите дату ДТП:

Введите категорию транспортного средства:

Введите пробег транспортного средства*:

* пробег транспортного средства определяется по данным одометра, в случаях, когда не представляется возможным установить показания одометра или величина пробега вызывает сомнение (одометр неисправен, в процессе эксплуатации заменялся, подвергался ремонту, повлекшему изменение показаний, показания изменялись принудительно, владельцем приобретено бывшее в употреблении АМТС и т. ), необходимо использовать значения среднего суммарного пробега на дату экспертизы (из справочной литературы) или значения расчетного пробега на дату экспертизы по среднегодовому пробегу. Для примерного сравнения, среднегодовой пробег легковых автомобилей в среднем составляет 15000 километров в год.

Износ транспортного средства согласно единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства в рамках ОСАГО утвержденной Положением Центрального Банка Российской Федерации от 19. 2014, не может быть более 50%.

В случае, когда расчётный износ транспортного средства составит более 50%, он округляется до 50%.

Контактный телефон (812) 400-5-400

Структура документа

Методика ЦБ РФ ОСАГО 2021 года включает семь глав и десять приложений. Документ описывает методы определения стоимости восстановительного ремонта автомобиля. В главах изложена следующая информация:

- порядок идентификации транспортного средства и повреждений автомобиля;

- расчет стоимости запасных частей, материалов, ремонтных работ;

- определение степени износа деталей, запчастей, подлежащих замене;

- методика определения стоимости остатков, которые можно реализовать или использовать, если произошла полная гибель ТС;

- принцип создания справочников средней стоимости запчастей, ремонта ТС с учетом цен в данном регионе.

Приложения к методике ЦБ ОСАГО содержат справочные материалы и указания по ряду вопросов:

- принцип съёмки поврежденного авто — установка даты, времени, расстояние до авто, угол обзора, перечень деталей, подлежащих фотографированию, схемы;

- типовые характеристики повреждений;

- нормо-часы на проведение работ при кузовном ремонте в зависимости от категории сложности;

- коэффициенты износа для каждой марки с учетом пробега, периода эксплуатации;

- коэффициенты величины износа комплектующих с учетом индивидуальных факторов;

- перечень комплектующих, для которых не учитывается износ;

- данные о среднегодовых пробегах ТС;

- коэффициенты, влияющие на стоимость с учетом периода эксплуатации авто и спроса на его детали, оставшиеся целыми;

- коэффициенты, учитывающие степень повреждений;

- соотношение стоимости деталей, оставшихся целыми, к цене всего автомобиля.

Применяется единая методика для физических лиц только по страховке ОСАГО. После проведения экспертизы транспортных средств оформляется акт.

При привлечении независимых экспертов специалисты обязаны получить разрешение на проведение данных работ, быть членами СРО, иметь высшее образование, соответствующую квалификацию.

Формула расчета размера расходов на восстановительный ремонт

Страховые компании для расчетов размера суммы ущерба обычно используют следующую формулу:

ИС = СР + ЦМ + ЦЗ, где

- ИС — итоговая сумма величины компенсации;

- СР — стоимость ремонта ТС;

- ЦМ — цена расходных материалов;

- ЦЗ — цена запчастей и деталей, которые нужно заменить.

Единая методика ОСАГО помогает определить стоимость запчастей на момент ДТП в регионе, где будет производиться ремонт, цену работ, материалов и расходников, которые необходимы. Итоговые расчеты производятся с учетом износа по методике Центробанка.

Введение единой методики расчета ущерба по ОСАГО в 2022 году позволяет рассчитать сумму компенсационных выплат быстро и точно. Процедуры расчета стали типовыми и более прозрачными.

Как проверить правильность расчета самостоятельно

Для того чтобы самостоятельно рассчитать стоимость ущерба, рекомендуем воспользоваться сайтом Российского союза автостраховщиков:

- Откройте сайт РСА.

- Перейдите в раздел ОСАГО.

- Откройте раздел «Выплаты по ОСАГО».

- Кликните по строчке «Проверка средней стоимости запасных частей».

- Заполните электронную форму калькулятора РСА. В ней указываются даты ДТП, название субъекта РФ, марка ТС, номер запчасти, тип ТС или название материала.

- Получите расчет величины компенсации.

Полученная информация является справочной. Точный расчет величины компенсации будет осуществлен страховой компанией на основании акта экспертного осмотра машины.

Кроме РСА, есть множество сайтов, предлагающих рассчитать размер страховых выплат. Их расчеты могут быть некорректными. Пользуйтесь только официальными ресурсами.

Что делать, если страховая занижает размер выплаты

Если вы уверены, что при расчете величины страховой выплаты допущена ошибка, можно обжаловать действия СК. Для этого выполняются следующие действия:

- Оценка ущерба. Владельцы транспортных средств, не согласные с размером компенсации, имеют право заказать проведение независимой экспертизы. При этом необходимо предупредить СК о начале процедуры минимум за три дня. Страховщику владельцы полиса сообщают дату и место, где пройдет новая экспертиза.

- Отправка досудебной претензии. Страховщику направляется заявление, к которому прикладывается акт независимой экспертизы. В документе указываются размер ущерба согласно новому акту и требование выплаты компенсаций на основании новых данных.

- Подача иска в суд. Если компания, с которой заключен договор обязательного страхования ОСАГО, отказывается признать новый размер ущерба, владелец полиса направляет иск в суд и копию страховщику. Вместе с иском подается пакет документов. Обязательным приложением является акт независимой экспертизы, ответ страховщика с отказом в выплате страховки по досудебной претензии.

- Получение решения суда. Отслеживать этапы прохождения судебного дела можно на сайте суда, куда подан иск. После рассмотрения дела заявителю направляется решение, где указывается, будет выплачена увеличенная компенсация или нет. Если заявитель не согласен с решением, подается апелляция.

- Получение денег. Деньги выплачиваются по исполнительному листу. Получить его можно в судебной канцелярии, если суд решил дело в пользу истца. Исполнительный лист передается в СК, где и производятся расчеты. Обычно деньги зачисляются на счет застрахованного лица в течение нескольких дней.

Кроме суммы на ремонт автомобиля, можно включить в иск и компенсацию морального вреда. Зачастую суд принимает решение произвести все выплаты согласно иску.

Действия в случае банкротства СК

Владелец полиса ОСАГО, чья страховая компания объявлена банкротом, имеет право обратиться в РСА. Союз направит эксперта, чтобы оценить ущерб и рассчитать цену ремонта. Приглашение для выполнения процедуры расчета направляется почтой или о ДТП сообщается по телефону. При оценке используется единая методика ОСАГО с учетом износа. После проведения работ составляется акт. В течение десяти дней после экспертизы пострадавший получает расчет компенсации. Деньги выплачиваются в течение четырнадцати дней из специального гарантийного фонда. Пострадавшая сторона имеет право обращаться за выплатами не в свою СК, которая лишена лицензии, а к страховщику виновника аварии или в РСА.

Применение страховщиками единой методики сократило количество спорных ситуаций, сделав расчеты более прозрачными. Калькулятор РСА даёт возможность самостоятельно оценить ущерб и сравнить с размером компенсации. Такой метод позволяет избежать ситуаций, когда пострадавший заказывает независимую экспертизу необоснованно, теряя деньги и время.

Популярные вопросы

Какие показатели используются для характеристики повреждений деталей кузова?

Единая методика ОСАГО 2021 № 755 П Банка России обязывает использовать следующие показатели:

- площадь повреждений и/или их глубина;

- вид деформации;

- конструктивные особенности в поврежденной зоне;

- место повреждения, определяющее возможность ремонта.

С учетом характера повреждения транспортных средств рассчитывается метод и количество денег, необходимых для проведения ремонтных работ.

Что делать, если сумма ущерба больше, чем страховка?

Когда размер страховых возмещений меньше, чем сумма, требующаяся для ремонта транспортного средства, обращайтесь в суд. Предварительно необходимо отправить досудебную претензию в страховую компанию с оценкой ущерба повреждения ТС и стоимостью восстановительных работ. В заявлении указываются суммы возмещения и реальные затраты. При отказе страховщика решить вопрос до суда подается судебный иск.

Чья страховая выплачивает ущерб по ОСАГО?

Выплаты всегда осуществляет страховая компания, которая оформила полис ОСАГО виновнику ДТП. В ряде случаев для возмещения причиненного ущерба потерпевший имеет право обратиться к своему страховщику. Суммы выплат страховой компании пострадавшей стороны затем возмещаются страховщиком, выдавшим ОСАГО лицу, причинившему вред (№ 40 ФЗ ст.

Введите стоимость транспортного средства в неповрежденном виде на момент ДТП *:

* Стоимость транспортного средства на момент ДТП определяется по данным публичной оферты на тематических сайтах продаж автомобилей. Советуем определять стоимость Вашего автомобиля исходя из средних цен предложений.

Для упрощения примерных расчётов мы приняли величину коэффициента, учитывающего объем (степень) механических повреждений транспортного средства (Коп) равным 0,8, а процентное соотношение (вес) стоимости неповрежденных элементов к стоимости транспортного средства (Ci) равным 0,9. При определении стоимости годных остатков опытным экспертом, эти коэффициенты будут точно определены исходя из конкретных повреждений. В большинстве случаев эти коэффициеты будут меньше, что позволяет говорить, что в нашем калькуляторе реализован расчёт годных остатков по максимальной цене. При реальном расчёте эксперта стоимость годных остатков скорее всего будет меньше. Данный калькулятор стоимости годных остатков транспортного средства предназначен для примерного расчёта, точный расчёт может быть выполнен только экспертом с учётом индивидуальных особенностей автомобиля и глубокими знаниями методики расчёта.

Как рассчитать размер компенсации

Размер суммы, которую страховая компания выплатит водителю, зависит от множества факторов. К таким относится общий износ транспорта. В зависимости от степени износа (возраста автомобиля), страховая компания может понизить сумму выплаты не более, чем на 50% от положенной суммы, согласно действующим законам.

Кроме общего износа автомобиля,учитывается степень износа отдельных его деталей. Для того чтобы повысить сумму компенсации, необходимо сохранять чеки и квитанции на купленные и установленные детали.

К примеру, если сам автомобиль 2006 г выпуска, а какая-либо его часть была куплена и установлена в этом году, износ этой детали не учитывается в расчете суммы компенсации. Помимо этого, важную роль играют все нюансы произошедшего ДТП, причины возникновения, ситуация на момент происшествия. Степень виновности водителя в сложившейся ситуации. Кроме этого, немаловажную роль играет степень износа и состояние дороги, по которым ехал автомобиль.

Как рассчитать сумму ущерба

Для расчета суммы полученного автомобилем ущерба, необходимо воспользоваться специальным калькулятором. В его основу заложены такие нюансы как постоянно обновляющаяся база данных цен на запасные части автотранспорта, цена за 1 час работы на станции тех. обслуживания. Однако, полученная цифра не будет на 100% являться правдивой, так как расчет исходит только из поврежденных деталей (видимых повреждений).

Для получения более точной суммы, необходимо проводить полную экспертизу автомобиля.

Что делать в случае занижения компенсации

Нередки случаи, когда страховые компании произведя расчет суммы компенсации водителю, занижают ее. В таких случаях нужно обращаться к независимым экспертам (компаниям) для полной экспертизы автомобиля. При этом необходимо сохранить все документы касающиеся ДТП, такие, как квитанция об оплате и прочие. Затем, нужно составить заявление, в котором будет указано и обосновано несогласия с решением страховой компании касательно суммы выплаты по страховому случаю.

В качестве доказательств необходимо ссылаться на результаты полной экспертизы автомобиля независимыми экспертами. Составленное заявление нужно направлять на имя страховой компании, сделать это можно двумя способами, составить заявление письменно (напечатать) и прийти в офис компании, либо отправить скан заявления на официальный электронный адрес компании. После чего остается только ждать решения специалистов.

Если же после заявление и произведения перерасчета сумма осталось такой же, либо изменилась, но все еще не покрывает полные расходы на восстановления автомобиля, необходимо обращаться в суд.

При обращении необходимо прикрепить все имеющиеся документы по ДТП, расчету и перерасчету суммы страховой компанией, свидетельство о полной экспертизе автомобиля независимыми экспертами, копию либо оригинал заявления, которые были направлены в целях перерасчета суммы выплаты.

Расчет стоимости ремонта ТС на сайте РСА

Для вычисления суммы, необходимой для восстановления автомобиля, замены каких либо его частей, нужно воспользоваться специальным калькулятором, такой присутствует на официальном сайте Российского Союза Автостраховщиков (РСА).

Для расчетов используется следующая формула:

- РК = СР + СМ + СД.

- РК — это общий размер компенсации.

- СР — это стоимость ремонта.

- СМ — это стоимость материалов.

- СД — это стоимость деталей, которые подлежат замене.

Величины для формул берутся конкретно для каждой экономической зоны, из справочников.

Посмотреть цены на запчасти можно на официальном сайте РСА по ссылке: prices. autoins. ru/priceAutoParts/repair_parts. html.

Приступить к расчету ущерба на сайте РСА!

Онлайн калькулятор расчета стоимости кузовного ремонта и покраски автомобиля

Большой ремонт (отверстия, отсутствующие фрагменты)

Арматурные работы (снятие, установка)

Крыло переднее левое

Крыло переднее правое

Дверь передня левая

Дверь передня правая

Дверь задняя левая

Дверь задняя правая

Крыло заднее левое

Крыло заднее правое

Helios Mobihel (Словения)

Debir (Голландия), MaxMeyer (Германия)

Купон на скидку: (подробности на странице «Акции и скидки»)

Скидка (зависит от кол-ва элементов):

Примеры наших работ

Porshe 944

В стоимость покраски входит:

Подготовка элемента к покраске

Покраска выбранной краской

Стоимость всех расходных материалов, включая краску, лак и комплекта грунтов

Кузовной ремонт – это трудоемкий процесс восстановления всех повреждений транспортного средства. Особенную сложность представляет восстановление геометрии кузова, так как для этого необходимо дорогостоящее высокотехнологическое оборудование.

Отдел кузовных работ нашей компании состоит из профессионалов в этой отрасли, которые быстро и качественно: восстановят кузов или заменят отдельные его детали; выполнят локальный ремонт кузова или его составных частей; вернут автомобилю первоначальную привлекательность и работоспособность.

Разнообразие моделей и комплектаций представленных на рынке автомобилей значительно затрудняет оценку стоимости ремонта. Мы ценим время наших клиентов, поэтому для облегчения этой задачи разработали калькулятор ремонта автомобиля, который был признан экспертами одним из лучших. Этот инструмент позволяет рассчитать примерную стоимость работ с учетом всех факторов, влияющих на нее.

Как это работает?

Процедура достаточно проста и не потребует много времени. Чтобы осуществить расчет стоимости ремонта авто онлайн, выполните следующие действия: — укажите тип автомобиля;- выберите комплектующие, которые были повреждены;- исходя из степени повреждений, подберите необходимый перечень работ;- если необходима покраска, обозначьте тип краски.

Следует учитывать, что полученное значение не будет окончательным. Конечная стоимость зависит от таких факторов, как скрытые дефекты и тип эмали, поэтому ее можно узнать только после визуального осмотра автомобиля. Окончательнаяцена может отличаться от результата калькулятора как в большую, так и в меньшую сторону.

Что нужно знать перед тем, как отдать автомобиль в сервис?

Перед использованием калькулятора желательно определить степень повреждений автомобиля. Расчет стоимости кузовного ремонта зависит от сложности необходимых работ. Определить ее можно по следующим критериям: — простой ремонт подразумевает устранение мелких дефектов, таких как трещины, вмятины и сколы;- сложный кузовной ремонт заключается в восстановлении геометрии кузова после аварии.

Опытные специалисты смогут в точности определить цвет автомобиля. В нашем сервисном центре используется новейшая технология покраски, которая осуществляется при помощи компьютера и позволяет полностью избежать границ между новой и старой краской.

Квалифицированные сотрудники возьмут на себя большую часть забот. Калькулятор кузовного ремонта – еще один шаг навстречу клиентам, позволяющий сделать пользование услугами нашей компании более удобным.

Выплаты по ОСАГО в 2022 году

Ущерб по ОСАГО рассчитывается страховщиком при обращении к нему пострадавшей стороны. В зависимости от ситуации, размер выплаты способен покрыть ремонтные работы полностью или только частично. При расчете выплат по ОСАГО учитываются результаты экспертизы повреждений, а также износ автомобиля и его отдельных частей.

Что снижает размер страхового возмещения за ущерб

При оценке ущерба автомобилю учитывается в первую очередь его износ. Именно он оказывает максимальное влияние на изменение стоимости ремонта. Так за новый автомобиль, проездивший меньше года, выплатят практически 100% компенсацию.

Если же машина проездила несколько лет, то страховая выплата будет значительно ниже. Чем старше автомобиль, тем больше износ. Защищает водителей тот факт, что в законе прописано максимальное значение этого параметра – 50%. Поэтому страховая компания может снизить выплату только до половины от положенной суммы.

Страховое возмещение по ОСАГО можно увеличить, если сохранять чеки и квитанции за установленные детали. Например, если машина 2007 года выпуска, а пострадавшие фары были поставлены в этом году, то по ним износ не учитывается.

Как оценивают сумму возмещения по ОСАГО

Расчеты ведутся согласно Единой методике расчета (ЕМР). Это схема определения размера страховой выплаты и стоимости ремонта автомобиля. ЕМР обязаны пользоваться все страховые компании, независимые и судебные эксперты.

Цены на запчасти в среднем по рынку и по ЕМР могут различаться. Вне зависимости от того находится ли ваш автомобиль на гарантии или нет, стоимость ущерба рассчитывают по одинаковым ценам. Сведения о средней стоимости запасных частей на сайте Российского Союза Автостраховщиков (РСА). Размер выплат также зависит от региона, в котором произошло ДТП.

Такая методика расчетов устанавливается законодательством, и страховые компании не могут на нее влиять.

Изменения расчета возмещения в 2022 году

Перечислим последние изменения в расчетах ОСАГО:

- справочники запчастей будут обновляться один раз в три месяца (раньше это происходило один раз в полгода). Таким образом, цены на запчасти станут более актуальными;

- теперь оценка ущерба будет производиться в каждом субъекте РФ отдельно (раньше было разделение на 13 регионов);

- в справочник добавили больше автомобильных марок.

Как проверить точность расчетов по страховке

Так как не так давно введен закон, делающий ремонт приоритетным видом компенсации, водители захотят проверить честность своей страховой компании. Для этого можно использовать базу РСА для расчета суммы возмещения по страховке. Она содержит информацию по стоимости деталей в регионе, нормочасам и другим параметрам, используемым при расчете страховщиками.

Следует отметить, что особую тщательность при проверке результатов экспертизы стоит уделять при ДТП, начиная с 2017 года. Практически полное исчезновение натурального возмещения ущерба по ОСАГО сделает невозможным ремонт без дополнительных затрат, если в процессе обнаружатся скрытые повреждения.

Лимиты компенсации за ущерб

Возмещение ущерба ограничено максимальными суммами выплат. На сегодняшний день установлены следующие значения:

- 400 000 рублей – выплаты за повреждения, нанесенные непосредственно автомобилю;

- 500 000 рублей – покрытие вреда здоровью и жизни людей, рассчитывается отдельно на каждого потерпевшего.

Дополнительно было увеличено возмещение ущерба при ДТП по ОСАГО по европротоколу. На данный момент максимальная выплата достигает 400 000 рублей. Но, чтобы ее получить должны быть соблюдены следующие условия.

- В аварии участвовало не более двух транспортных средств.

- Участников ДТП не имеют разногласий.

- Происшествие было зафиксировано с помощью мобильного приложения «ДТП.Европротокол» (или системы — ГЛОНАСС).

В случае, если ДТП зафиксировано только с помощью Извещения о ДТП или у участников аварии есть разногласия, рассчитывать можно только на выплату в 100 000 рублей.

Компенсация вреда здоровью и жизни людей

Страховое возмещение не ограничивается только повреждениями, полученными транспортным средством. Если в ДТП пострадали люди, то страховая компания оплатит их лечение и выдаст соответствующую компенсацию.

Размер выплаты зависит от множества параметров – включая сложность травмы, перенесенные операции и медицинские вмешательства.

По ОСАГО размер выплаты за ущерб здоровью оценивается максимум в 500 000 рублей. Предельную сумму выдают детям, получившим инвалидность, и взрослым, которым была поставлена инвалидность 1 степени.

Пострадавшие, получившие инвалидность 2 и 3 степени, могут рассчитывать на компенсацию в 350 000 и 250 000 рублей.

Отдельно рассчитывается сумма ущерба ОСАГО при летальном исходе. В этом случае выгодоприобретатели получают 475 000 рублей. Еще 25 000 рублей выдается лицу, берущему на себя погребение умершего человека.

Расчет выплаты по ОСАГО

Если у всех участников ДТП есть действительные полисы, то порядок возмещения ущерба по ОСАГО сводится к обращению в свою страховую компанию. В течение 20 дней с момента подачи документов она должна будет подготовить всю необходимую информацию, провести осмотр автомобиля и провести выплату.

В случае затягивания сроков выплаты нужно подать досудебную претензию. Если она не будет удовлетворена в течение 5 рабочих дней, то застрахованное лицо может обратиться в суд с исковым заявлением. После вынесения положительного решения, истец получает не только положенные деньги, но и дополнительную сумму за каждый день просрочки.

Взыскание ущерба с виновника ДТП без страхового полиса значительно сложнее. Вся процедура осуществляется через суд. Деньги взыскиваются непосредственно с виновной стороны, поэтому скорость платежей зависит от ее имущества и средств на счетах.

Калькуляторы ОСАГО страховых организаций – членов РСА

В соответствии с пунктом 6 статьи 9 Федерального закона от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон об ОСАГО) страховщики на своих сайтах в информационно-телекоммуникационной сети «Интернет» обеспечивают возможность расчета страхователем страховой премии по договору ОСАГО, а также размещают информацию о факторах, применяемых ими при установлении значений базовых ставок страховых тарифов. При этом согласно подпункту «а» пункта 3. 1 статьи 30 Закона об ОСАГО лицам, имеющим намерение заключить договор ОСАГО, обеспечивается свободный доступ к сведениям о применяемых страховщиками страховых тарифах, позволяющим сравнить размер страховой премии по договору ОСАГО в случае его заключения у любого из страховщиков.

Таблица СК и ссылок на калькуляторы ОСАГО:

Что влияет на итоговую сумму

Главный документ для расчета ущерба — акт экспертного осмотра автомобиля после ДТП. При дальнейшей работе возможно проведение дополнительных экспертиз и обнаружение повреждений, которые были скрыты. Все изменения вносятся в акт и влияют на размер компенсации.

При расчете убытков на итоговую сумму дополнительно влияют следующие критерии:

- марка автомобиля;

- год выпуска и начала эксплуатации;

- дополнительная комплектация;

- регион регистрации ТС,

- место, где произошло ДТП;

- состояние машины до ДТП.

Формулы расчета компенсаций используют средние показатели стоимости работ, материалов и запчастей. Данные берутся по справочнику РСА, размещенному в открытом доступе. Базы РСА регулярно обновляются. Для того чтобы рассчитать стоимость на сайте РСА, необходимо сформировать запрос, заполнив электронную форму. Если после расчетов стоимость ремонта оказывается больше, чем новый автомобиль, страховщик выплачивает сумму, достаточную для его приобретения. Но размер выплат уменьшают на цену запчастей, оставшихся от старого авто, которые владелец сможет продать. Методика расчета ОСАГО содержит коэффициенты для определения их стоимости.

Заключение

Для получения более точной информации, которая повлияет на сумму выплаты страховой компанией, необходимо использовать специализированные калькуляторы, в некоторых случаях прибегать к услугам независимых экспертов, для полной оценки состояния автомобиля.