Какой максимальный срок ремонта по ОСАГО?

30 рабочих дней со дня сдачи вами автомобиля после ДТП в ремонт и до дня получения его обратно в полностью восстановленном состоянии, каким он был до дорожного происшествия. Это предписывает Федеральный закон Об ОСАГО в пункте 15. 2 статьи 12 об урегулировании страховых случаев.

Таким образом, среди всех прочих сроков в ОСАГО есть несколько наиболее важных (это для общих знаний).

- Сначала даются 5 дней для уведомления страховщика о случившемся ДТП либо те же 5 дней для обращения с заявлением в случае европротокола. Однако, данный срок условен – фактически обратиться можно в течение всего периода исковой давности – 3 года.

- После подачи вами как потерпевшего документов для получения страхового возмещения у страховой есть 5 дней для осмотра или экспертизы вашей машины и 20 дней (кроме праздничных нерабочих) для осуществления возмещения: выплаты или выдачи направления на ремонт.

- У вас же конкретное время для сдачи авто в автосервис для дальнейшего восстановления не оговорено законом. Речь идёт лишь о разумном сроке. А, если вы в течение продолжительности действия направления (как правило, это время указано в нём) не успеете сдать машину, то вам обязаны выдать новое.

- После того, как вы отдали автомобиль (именно отдали, а не показали сервисному центру) в ремонт, у СТО есть указанный в направлении срок для его проведения. Однако, максимальный лимит этого отрезка времени составляет 30 рабочих дней.

- Далее у вас есть гарантийные сроки: полгода – основной, и год на работы по кузову и покраске (пункт 15.1 статьи 12 закона Об ОСАГО).

Обратите внимание, речь идёт именно о рабочих днях, а не календарных. Это значит, что неверно округлять этот промежуток времени до месяца – фактически это дольше, потому как в одном месяце есть как минимум по 2 дня в неделю выходных и могут быть нерабочие праздничные.

Когда увеличение этого периода законно?

Есть единственный случай, когда указанные выше 30 рабочих дней могут быть затянуты с согласия самого потерпевшего в ДТП автовладельца. Это ситуация, когда вы дали согласие – причём письменное, либо на увеличение срока проведения ремонта, либо на отсрочку начала его течения.

Например, страховая компания выдала направление, но в автосервисе сетуют на то, что на вашу модель автомобиля запасные части или детали идут очень долго. В этом случае вы можете договориться со страховщиком о том, что поставите машину на ремонт только тогда, когда придут компоненты для восстановления машины. Либо вовсе можете не знать о том, что срок ещё даже не начался, потому что вам просто подсунули это соглашение или же на самом направлении, которое вы подписывали, были пункты о согласии на затягивание ремонта, которые вы просто проигнорировали и поставили свою подпись.

Но здесь кроется несколько иная очень распространённая практика. О ней и читаем далее.

А когда затягивание ремонта ОСАГО незаконно в 2022 году?

Итак, теперь давайте рассмотрим все ситуации, когда страховщик не имеет права продлевать срок ремонта без вашего согласия. К сожалению, на практике таких ситуаций довольно много, и все они незаконны.

Если я подписал соглашение об увеличении сроков?

Как мы уже описали выше, вы могли подписать такое соглашение и зная об этом, если не читали содержание тех документов, где ставите свою подпись. При этом, есть 2 распространённых варианта, когда вам могут подсунуть такое условие:

- в направлении на ремонт есть отметка о том, что настоящей подписью вы подтверждаете согласие на увеличение сроков восстановительного ремонта – то есть фактически, расписываясь, сами соглашаетесь на его затягивание,

- в этом же документе страховщик перекладывает решение об продлении периода ремонта на автосервис, который самостоятельно устанавливает конкретные увеличенные сроки в зависимости от прихода запчастей и прочих условий; при этом, ваша подпись также удостоверяет, что вы согласны на это.

Чтобы избежать таких недоразумений, достаточно что? Правильно! Просто читать все документы, которые вам дают. В случае, если вы найдёте соответствующий пункт о возможности затянуть сроки ремонта, подпись свою всё равно нужно будет поставить. Но написать что-то вроде «с увеличением сроков восстановления не согласен» и зачеркнуть пункт о согласии.

Но вообще, закон по-правильному должен работать здесь несколько иным образом. Дело в том, что в статье 15. 2 указан конкретный срок в 30 рабочих дней. При этом, никаких соглашений о согласии потерпевшего на его затягивание не предусмотрено.

Тем не менее, в судебной практике суды нередко встают на сторону страховых компаний. Если в соглашении есть ваше подтверждение о возможности продления продолжительности восстановления машины, то, значит, продление это вполне законно.

Вот яркий пример одного из таких решений, где истцу отказали в неустойке за нарушение сроков, предусмотренных в законе, буквально на следующих основаниях:

Как следует из заполненного потерпевшим бланка направления на ремонт, клиент согласен на возможное увеличение сроков восстановительного ремонта транспортного средства в связи с объективными обстоятельствами, в том числе, технологией ремонта и наличием комплектующих изделий.

При таких обстоятельствах, учитывая, что истцом не опровергнуты доводы ответчика и третьего лица о том, что увеличение срока проведения ремонта на СТОа было согласовано с потерпевшим до 01. 2018, при этом ремонт произведен до 18. 2018, доводы иска о нарушении страховщиком сроков проведения ремонта не могут быть признаны судом обоснованными. Заявленное представителем истца ходатайство о подложности представленных страховщиком и третьим лицом доказательств – договора на проведение ремонта, удовлетворению не подлежит, поскольку доказательств, подтверждающих обоснованность данного ходатайства, стороной истца суду не представлено.

Впрочем, это решение, как и много подобных, двухлетней и более давности. В судебной практике 2022 года же тенденция несколько изменилась. В настоящее время есть хотя бы возможность доказать, что вас ввели в заблуждение, подсовывая соглашение об умышленном затягивании сроков ремонта. Тем не менее, такое введение в заблуждение ещё нужно доказывать и сейчас. Поэтому правильнее всего ещё до суда всё делать правильно (это, к слову, относится к большинству и других действий по ОСАГО) – читать то, что вы подписываете, и выражать явное несогласие.

Кроме того, одно соглашение другому рознь. Если в одном из каких-либо в принципе невозможно что-то выиграть, то по другому возможны варианты. То есть каждое такое дело индивидуально и содержит конкретные обстоятельства в деле, которые может увидеть опытный юрист.

Если автосервис ждёт запчасти – правда ли, что начало срока затягивается?

Здесь всё достаточно просто, и ответ прямо вытекает из всего вышеописанного в виде 2 вариантов.

- Есть срок 30 рабочих дней для восстановления автомобиля потерпевшего. Если вы правильно предоставили машину в СТОА, то данный срок начинается вне зависимости от других факторов. Сроки поставки запчастей и деталей, как и другие вас мало должны волновать.

- Однако, если вы заключили допсоглашение о возможном затягивании этого срока, то вы дали добро.

Если требуется дополнительная дефектовка на скрытые повреждения?

И в этой ситуации всё аналогично предыдущей – если СТО требуется выявить скрытые повреждения, то ответственность за полноценную компенсацию ущерба всё равно несёт страховая компания.

Это значит, что, если вы предоставили авто для осмотра или экспертизы после подачи заявления о возмещении ОСАГО, то у страховщика были все возможности выявить и очевидные, и скрытые повреждения. Дополнительные оценки могут проводиться в рамках ремонта, но это не должно по закону повлечь увеличения срока последнего.

Если страховая и автосервис не могут урегулировать сумму возмещения ущерба?

И снова правда на вашей стороне. Законодательство выделило целых 20 дней страховой компании для оценки и возмещения ущерба вместе со всеми урегулированиями с фактическим исполнителем договора. Если страховщик не уложился в этот срок, то почему вы должны платить собственным временем за организационные недостатки работы данной страховой?!

Если со страховой компанией согласуется заказ-наряд?

Всевозможный документооборот также не является законным основанием для затягивания сроков ремонта по ОСАГО.

Исключение составляют лишь те случаи, когда по вашей вине невозможно формально поставить «точку» в восстановлении вашей машины. Например, вы отказываетесь подписывать акт о ремонте по его завершении.

Что делать при затягивании сроков ремонта автомобиля?

Теперь перейдём от простой констатации законности или незаконности причин затягивать период устранения последствий от ДТП до практического руководства. И начнём мы с самого главного!

Неустойка по ОСАГО за увеличение срока

Законодательство, конечно же, не только устанавливает обязанности, но и защищает права. В том числе нарушенные. И в виде денежных средств – обязательств по их выплате.

В нашем случае за преднамеренное (точнее, не по вине потерпевшего) затягивание срока ремонта по ОСАГО вам положена неустойка – то есть финансовое вознаграждение как компенсация нарушенных прав забрать авто через 30 рабочих дней.

Неустойка эта предписана пунктом 21 статьи 12 закона и составляет 0,5% за каждый день от размера ущерба.

Приведём несложный пример. Допустим, вы сдали автомобиль в ремонт как положено. При этом, размер ущерба (сумма, которую страховая организация перечислила автосервису) составил 100 000 рублей. По закону машина в СТО должна была пробыть до 1 июня 2022 года. Однако, сервисный центр нарушил пункт 15. 2 статьи 12 закона, в результате чего восстановленное авто вы получили только 7 июня. В этом случае неустойка начинает исчисляться со 2 и до даты фактического окончания устранения дефектов от ДТП – то есть до 6 числа месяца включительно.

В этом примере вам полагается неустойка за 5 дней. 0,5% от 100 тысяч – это 500 рублей. То есть за 5 дней вам положено 2 500 рублей.

Обратите внимание на 2 важных факта по получению вами этой финансовой санкции:

- за все действия СТО отвечает исключительно страховая компания – в том числе при затягивании сроков ремонта претензию предъявлять нужно только страховщику, а не сервису (пункт 17 и пункт 54 Постановления Пленума Верховного суда №58 от 26.12.2017 г.),

- неуйстока платится не по умолчанию, а только по вашему письменному требованию – пока вы не заявили о ней, никто вам ничего не должен (пункт 21).

Можно ли забрать машину и получить выплату деньгами?

Да, и такое возможно. Верховный суд в своём Постановлении пленума №58 дал разъяснение о возможности получить выплату в финансовом эквиваленте в 2 случаях (пункт 53, абзац 2 указанного ППВС):

- если автосервис долгое время не приступает к ремонту,

- если СТО затягивает ремонт и выполняет его очень медленно.

При этом, важное условие – становится очевидным, что сервис не управится в срок.

Но здесь есть ещё одна важная тонкость. Дело в том, что страховое возмещение в виде ремонта должно считаться без учёта износа. А в виде выплаты – с учётом износа. И это не значит, что вы получите меньше в денежном эквиваленте, чем если бы вас направили на натуральное возмещение вреда. Не так давно мы писали о решении Верховного суда, что если выплата полагается в результате нарушениях при проведении ремонта, то и износ не должен учитываться.

Претензия страховой компании

Выше мы писали, что неустойка не выплачивается автоматически, и нужно написать претензию об этом страховщику. Форма такой претензии не установлена законодательством в 2022 году, поэтому пишется в свободной форме.

Вы можете оформить её как в примере заявления финансовому уполномоченному.

Если на претензию не ответили, то что дальше?

Раньше дойти до суда было намного проще, чем на сегодняшний день. Дело в том, что в 2022 году действует институт финансового уполномоченного. Это значит, что вам необходимо после претензии выполнить ещё 3 шага на пути отстаивания ваших нарушенных прав:

- написать заявление о разногласиях страховщику (по сути ещё одну претензию),

- далее написать финомбудсмену также заявление,

- и только по отклонении или оставлении без рассмотрения вышеприведённых уже подавать в суд о возмещении неустойки за затягивание сроков ремонта по ОСАГО.

Более подробно порядок обращения за защитой прав в подобных случаях мы рассказывали в статье о недостаточной выплате по страховке после ДТП. И здесь всё аналогично инструкции по ссылке.

Что за закон о 15 днях?

Самая главная обязанность, связанная с большим риском, у виновника ДТП при оформлении европротокола – уведомить надлежащим образом свою страховую в течение 5 рабочих дней о страховом случае. Это мы обсудили в отдельной теме.

Предписывает эту обязанность Федеральный закон Об ОСАГО – самый главный на 2022 год по приоритетности законодательный акт, регулирующий автогражданскую в России.

А ещё, в частности, статья 11. 1 запрещает без согласия страховой компании как потерпевшему, так и виновнику ДТП нельзя ремонтировать свои машины до осмотра страховой компанией. Вот так звучит официальная трактовка пункта 3 этой статьи:

Для обеспечения возможности осмотра и (или) независимой технической экспертизы транспортных средств, участвовавших в дорожно-транспортном происшествии, в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы указанных транспортных средств без наличия согласия в письменной форме страховщиков, указанных в пункте 2 настоящей статьи, не должны приступать к их ремонту или утилизации до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия.

То есть при оформлении происшествия с помощью европротокола без вызова сотрудников ГИБДД запрещается:

- ремонтировать автомобиль в течение 15 дней,

- утилизировать его (в том числе в случае тотальной гибели).

Отсчёт идёт именно с даты ДТП – не с времени предоставления потерпевшим или виновником своего экземпляра в страховую и не обращения по ОСАГО, а именно со дня аварии.

А если ДТП оформили ГИБДД?

В этом случае такой обязанности нет. Посмотрите ещё раз на официальную цитату закона. Там речь идёт об оформлении происшествия без сотрудников полиции – это и есть заполнение европротокола.

Если на аварию приезжали сотрудники Госавтоинспекции, то у вас после этого нет никаких обязанностей, в том числе по оповещению страховщика о страховом событии, предоставлении автомобиля для осмотра, а также запрета ремонтировать машину.

Но не следует путать сотрудников ГИБДД и аварийных комиссаров – к сожалению, очень часто оказывается, что водители принимают последних за первых. Аваркомы не уполномочены оформлять ДТП – они приезжают для того, чтобы выдать бланк извещения европротокола и в ряде ситуаций помочь заполнить его. Вы вообще можете отказаться от их услуг и вызвать полицию для оформления аварии.

Что будет за нарушение этого закона?

За это нет ни штрафа, ни лишения прав, никакого другого административного наказания. Но есть, пожалуй, кое-что пострашнее – право страховой взыскать с вас всё, что она выплатила потерпевшему. Это называется «регрессным требованием».

Если вы в течение 15 дней отремонтируете машину или иным образом скроете повреждения от ДТП и покажете автомобиль не в том виде, как он был сразу после аварии, то страховая вправе выставить регресс на сумму возмещения потерпевшему.

Такой регресс предусмотрен подпунктом «з» пункта 1 статьи 14 ФЗ Об ОСАГО.

Это происходит следующим образом:

- вы ремонтируете машину до истечения 15 дней вопреки требованию закона,

- страховщик требует предоставить машину для осмотра,

- вы её не предоставляете либо показывает уже починенную,

- представитель страховой сразу же вам ничего не предъявит, но, спустя некоторое время (как правило, от 2 недель до полугода) вам по адресу регистрации приходит письмо с регрессным требованием и предложением выплатить указанную сумму в разумный срок (срок часто тоже указывается – 10-20 дней),

- если вы не исполняете требование страховой, то следующим письмом придёт уже повестка в суд с делом по регрессу.

Можно ли избежать регресса?

Практически нет. Именно согласно практике судов общей юрисдикции, так как право регрессного требования прямо прописано в законодательстве, то суды удовлетворяют иски страховых компаний в подавляющем большинстве случаев.

Но есть исключения. К примеру, в одном из судов Татарстана виновнику удалось избежать регресса, мотивировав нарушенное право страховщика тем, что если бы право было не нарушено, то это никак не повлияло бы как на размер, так и на сам факт выплаты потерпевшему.

Но и в том деле речь идёт о другом нарушении – неуведомлении страховой в течение 5 дней, а не запрете ремонта в 15 дней. В нашем же случае всё аналогично: если вы отремонтировали машину ранее истечения положенного срока 15 дней, то это не повлияет ни на что:

- ни на сам факт обязанности возмещения потерпевшему,

- ни на размер, сроки и другие факторы такого возмещения.

Более детально вопрос избегания регрессного требования мы рассмотрели в статье по судебное требование регресса со ссылкой на материалы судебной практики.

Как считается срок?

Как можно видеть из цитаты обязанности, речь идёт о 15 календарных днях, кроме праздничных нерабочих. Как правильно считать эти дни? Всё достаточно просто – нужно учитывать все дни, кроме тех выходных, которые устроены в честь праздника. А обычные субботу и воскресенье также считаем включёнными в этот срок.

Рассмотрим на примере. ДТП произошло 1 апреля и оформлено европротоколом. В этом случае до 16 апреля включительно нельзя приступать к ремонту ТС, потому праздничных нерабочих в этот период нет.

Другой пример: ДТП случилось 30 апреля 2022 года, и участники заполнили извещение европротокола. В этом случае, к примеру, праздничными выходным в этом году официально признаны даты с 1 по 5 включительно и с 9 по 12 включительно. Тогда 15 дней запрета ремонта авто истекают 25 мая, так как мы не учитываем 9 праздничных нерабочих дней.

Что после 15 дней?

Самое важное правило в этой статье – очень многие автолюбители полагают, что по истечении 15 дней все их обязанности по данному ДТП закончилась. Это не так!

Даже по истечении 15 дней остаётся обязанность показать автомобиль страховщику по требованию последнего в течение 5 дней после получения такого требования. Это может быть уже отремонтированная машина, но предоставить её для осмотра обязанность есть. Иначе тот же регресс.

Данная норма указана в том же пункте 3 статьи 11. 1 Федерального закона достаточно чётко:

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы транспортных средств, причастных к дорожно-транспортному происшествию, по требованию страховщиков, указанных в пункте 2 настоящей статьи, обязаны представить указанные транспортные средства для проведения осмотра и (или) независимой технической экспертизы в течение пяти рабочих дней со дня получения такого требования.

Обратите внимание, что потребовать предоставить для осмотра транспортное средство может не только ваша страховая (если вы виновник ДТП), но и страховая потерпевшего, и это требование законно.

А можно продать?

Внимательно прочитав официальную трактовку о запрете ремонта, можно понять, что нельзя утилизировать машину и ремонтировать повреждения от ДТП.

Но в законе ничего не говорится об отчуждении автомобиля! Можно ли продать автомобиль сразу после ДТП, которое оформлено с помощью европротокола?

Формально ответа на данный вопрос нет – ни Верховный суд, ни законодатели в других нормативных актах не дают разъяснения на этот счёт. Ведь с одной стороны, в законе прямо не говорится о запрете продавать транспортное средство в течение первых 15 суток со дня аварии; с другой, это определённо воспрепятствует возможности страховой компании осмотреть и провести экспертизу автомобиля, так как новый собственник вполне может отказаться предоставлять его для таких действий страховщика.

Но если вы продадите машину, то не будет исполнена обязанность по предоставлению авто для осмотра по требованию страховщика. Таким образом, если страховая не потребовала сразу предоставить машину, то вы обязаны ждать такого требования в течение общего срока исковой давности, а он составляет целых 3 года. И в течение всего этого срока продавать авто по букве закона нельзя.

Как получить деньги вместо ремонта – инструкция

Чтобы получить по КАСКО деньги вместо ремонта, необходимо:

- Предоставить автомобиль, получивший повреждения, страховщикам. Но удобнее сразу вызвать независимого оценщика.

- Обратиться к независимому эксперту для формирования стоимости восстановления автомобиля.

- Устранить все повреждения.

- Повторно обратиться к независимому оценщику для фиксации факта починки авто.

С актом об оценке и заключением после ремонта автомобиля, потребовать у страховой возместить потраченные средства. Рекомендуется сохранить квитанции из мастерской по ремонту, для подтверждения размеров расходов.

Взыскать деньги со страховщика можно в двух случаях:

- Если договор КАСКО предусматривает альтернативу (ремонт или деньги);

- В судебном порядке, если страховая компания ремонтирует автомобили не у официальных дилеров, а в обычных мастерских.

Ремонт у официального дилера

Еще на этапе заключения договора со страховой, оговариваются условия ремонта и место его проведения. Сторонние СТО восстанавливают автомобили дешевле, но с худшим качеством, по сравнению с мастерскими официального дилера.

Ремонт по КАСКО у официального дилера имеет ряд преимуществ:

- В ходе ремонта применяются только оригинальные детали, выпускаемые на официальных заводах марки;

- Ремонтные работы проводятся с гарантией качества;

- В мастерских официальных дилеров работают квалифицированные специалисты, в соответствии с технологией производителя;

- На время ремонта клиенту предоставляется другой транспорт;

- Все работы по восстановлению авто проводятся под отчетность;

- Владельцам автомобилей от производителя в салонах дилеров предоставляются скидки на ремонт.

К недостаткам ремонта у дилера относится повышенная цена, по этой причине страховые компании предпочитают проводить ремонтные работы у сторонних СТО.

Сроки ремонта по договору КАСКО

Закон не регламентирует сроки ремонта по КАСКО. Единственное возможное ограничение – указание допустимого предела срока в договоре страхования.

Реальные сроки ремонта автомобиля по КАСКО зависит от нескольких факторов:

- Насколько автомобиль был поврежден;

- Имеются ли необходимые для ремонта запчасти в мастерской, или их необходимо дополнительно заказывать.

Если длительность ремонта увеличивается по вине СТО, страховая взыскивает с виновника 50% от стоимости восстановления авто, но для владельца это оборачивается лишь более длительным ожиданием. Единственный вариант получить компенсацию от мастерской – взыскать моральный ущерб в судебном порядке.

Практические советы

- Если страховщик оттягивает время направления ТС на ремонт, водителю следует апеллировать правилами страхования и условиями договора. Для этого необходимо проследить, чтобы максимальный срок ремонта был указан в договоре КАСКО еще на этапе заключения.

- Если СТО оттягивает момент принятия автомобиля в ремонт, водителю следует обратиться в страховую с требованием заменить мастерскую по ремонту. Время предположительного ожидания в этом случае равно 3 месяцам, или больше.

- Если восстановление автомобиля затормаживается по вине страховой, не составившей наряд, водителю придется составить заказ-наряд самостоятельно и предъявить претензию страховщику.

- Если мастерская не начинает ремонт по вине страховой, не внесшей предоплату, водителю следует оплатить починку самостоятельно, либо забрать авто из мастерской и взыскать средства со страховщика в обоих случаях.

- Если страховщик пунктуально выполнил все условия договора, но СТО отказывается приступать к ремонту, водителю следует: либо назначить новый срок ремонта, либо заменить мастерскую и взыскать средства за ремонт с этого СТО.

Все интересующие вопросы можно задать в комментариях к статье

Регулирование

Исполнение ремонта ТС организацией или ИП для физического лица (потребителя) регулируется следующими нормами:

- Главой III Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» (далее – «Закон о защите прав потребителей») — при выполнении ремонта для потребителей;

- «Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автотранспортных средств», которые были утверждены Постановлением Правительства №209 от 11.04.2011 года (далее — «Правила о техническом обслуживании»).

- «Положение о техническом обслуживании и ремонте автотранспортных средств, принадлежащих гражданам (легковые и грузовые автомобили, автобусы, мини-трактора). РД 37.009.026-92», которое было утверждено Приказом Минпрома РФ от 01.11.1992 N 43) (далее — «Положение о техническом обслуживании»).

Как правильно оформить отношения с исполнителем

Начнем с рассмотрения вопроса о том, какие документы следует оформлять перед сдачей ТС в сервисный центр.

Документы, указанные ниже будут необходимы при формировании доказательственной базы для составления претензии или иска против автосервиса при некачественном обслуживании.

Заключение договора на ремонт автомобиля

В соответствии с Правилами технического обслуживания договор с исполнителем (автосервисом) должен быть заключён в письменном виде (чаще всего это «заказ-наряд»).

Если работы выполняются в присутствии клиента, то в таком случае сделку можно заключать устно, но, чтобы обезопасить себя, мы все же рекомендуем получать какой-либо письменный документ, даже если услуги были оказаны «в присутствии клиента».

Совместно с заказ-нарядом автосервис и владелец транспортного средства должны подписать акт сдачи-приема ТС, в котором владельцу необходимо указать полную внутреннюю составляющую салона (коврики, звуковая система и так далее), а также отразить в нем внешние неисправности, если таковые имеются или указать, что ТС без видимых повреждений.

Будьте внимательны при заполнении указанных выше документов, ведь в случае если сервисом будут нанесены какие-либо повреждения ТС, то владелец транспортного средства сможет требовать возмещение двукратной стоимости повреждённой детали или, в некоторых случаях, предоставления нового авто.

Долго ремонтируют автомобиль по гарантии

В соответствии со статьей 20 Закона о защите прав потребителей срок ремонта по гарантии не может превышать 45 дней.

Нарушение указанных сроков (если долго ремонтируют автомобиль по гарантии) является самостоятельным основанием возврата ТС продавцу (и соответственно возврата денег за авто или замены авто на аналогичный) и взыскания неустойки в размере 1% от цены автомобиля за каждый день просрочки осуществления устранения недостатков.

Также возврат ТС возможен если поломка возникла не впервые или такая поломка имеет существенный характер.

Подробнее о возврате автомобиля читайте на нашем сайте: Возврат автомобиля в автосалон.

Максимальные сроки ремонта автомобиля

Максимальные сроки в некоторых случаях зависят в том числе от конкретных обстоятельств:

1) Максимальный срок гарантийного ремонта

Гарантийный ремонт не может продолжаться более 45 дней, согласно Закону о защите прав потребителей.

Ответственность за превышение

- Потребитель наделяется правом потребовать неустойку в размере 1% от стоимости ТС за каждый день превышения указанного предела.

- Клиент вправе осуществить возврат ТС продавцу и потребовать вернуть деньги за ТС.

- Штраф в размере 50% от всей присужденной суммы, в случае судебного разбирательства.

! Если ТС находится в ремонте более 30 дней за год (совокупно, по всем случаям устранения неисправностей), клиент также вправе вернуть деньги за ТС от продавца.

2) Максимальный срок при обращении в мастерскую за свой счет

Если отношения между физическим лицом и сервисом выстроены напрямую (без участия автосалонов, страховых, итд. ), то сроки определяются на основании соответствующего договора (заказ-нряда и сопутствующей документации (смотрите выше)).

Сроки проведения работы должны быть установлены в договоре. Если таковые установлены не были, то следует руководствоваться принципом разумности и нормами, установленными в Положении о техническом обслуживании (подробнее смотрите ниже).

- Неустойка в размере 3% от стоимости работ за каждый день просрочки исполнения;

- Штраф в размере 50% от всей суммы спора, в случае судебного спора.

3) Максимальный срок ремонта по КАСКО и ОСАГО

Такой срок должен быть установлен в договоре страхования. Однако, даже если такой срок установлен не был, клиент вправе апеллировать к нормам, установленным Положению о техническом обслуживании (подробнее смотрите ниже).

Потенциально возможны следующие ситуации:

- Сервис не принимает ТС, направленное страховщиком;

- Сервис не приступает к ремонту;

- Сервис не осуществляет ремонт в срок; и

- Назначенный сервисом срок, слишком велик.

Ответственность будет зависеть от вида страхования (ОСАГО или КАСКО), а также от того, кто нарушил обязательства (сервис или страховая). Каждый случай требует отдельного анализа, с учетом специфики договорных отношений.

В большинстве случаев ответственность наступает именно для страховой организации, так как юридически отношения оформлены таким образом, что клиент не имеет правоотношений с сервисом.

Ответственность наступает в виде обязанности выплатить неустойку в размере 3% от стоимости ремонта за каждый день просрочки его осуществления, а также в виде штрафа в 50% от всей суммы спора, если дело дойдет до суда.

Положение о техническом обслуживании (Нормативные сроки ремонта)

Согласно Положению о техническом обслуживании сроки ремонта ТС не должны превышать следующие пределы:

- ТО: 2 дня;

- текущее обслуживание (без кузова): 10 дней;

- капитальная починка двигателя: 2 дня;

- окрашивание с удалением старых слоев: 15 дней;

- окрашивания без удаления старых слоев: 10 дней;

- полное окрашивание всего кузова с удалением старых слоев: 20 дней;

- полное окрашивание всего кузова без удаления старых слоев: 15 дней;

- работы по кузову и связанные с варкой: 20 дней;

- работы по кузову и связанные с варкой работы повышенной сложности: 30 дней;

- работы по кузову и связанные с варкой работы с окрашиванием: 35 дней; и

- работы по кузову и связанные с варкой работы повышенной сложности с окрашиванием: 50 дней.

Ремонт становится дороже

Новая версия справочника сохраняет наметившуюся в 2020 году тенденцию к росту выплат. Он составляет в среднем 16% по сравнению с выплатами более стабильного 2019 года. Как объяснил президент РСА Игорь Юргенс, актуализацию справочников в 2020 году производили в условиях нестабильного рынка запасных частей, вызванного ограничительными мерами, введенными в связи с пандемией COVID-19.

Это привело к тому, что действовавшие во второй половине 2020 года справочники средней стоимости показывали рост выплат по ОСАГО до 23% в сравнении с версией 2019 года.

— Новая, введенная в действие 15 марта 2021 года, версия справочника также сохраняет тенденцию к росту выплат в среднем на 16% по сравнению с выплатами более стабильного 2019 года, — рассказал Юргенс. — Серьезный рост средней стоимости запчастей, с которым столкнулись страховщики ОСАГО по итогам кризисного 2020 года — вызов для рынка. При этом мы видим, что несмотря на этот рост, страховщикам пока удается держать среднюю цену на полис обязательной «автогражданки» де-факто на уровне относительно стабильного 2019 года.

Введение новой версии с 15 марта обусловлено планом РСА вернуться к устоявшейся практике актуализации справочников средней стоимости в июне и декабре. Очередная актуализация справочников пройдет в период до июня 2021 года.

Неоригинальные запчасти

Близкие к отрасли источники «Известий» отметили, что страховщики пытались пролоббировать в Центробанке возможность использовать для ремонта недорогие неоригинальные запчасти, но безуспешно. Один из источников напомнил, что страховщики несколько лет назад пытались даже перейти на ремонт б/у запчастями, но этот вариант тоже не получил поддержки.

Кроме того, против ремонта автомобилей неоригинальными запчастями выступают и сами автопроизводители. В случае если отремонтировать машину на гарантии при помощи запчастей, которых нет в списке рекомендованных, автомобиль, скорее всего, этой гарантии лишится.

В то же время ЦБ разрешил страховщикам использовать цены интернет-магазинов. Они, как правило, ниже.

Глава ассоциации «Российские автомобильные дилеры» (РОАД) Вячеслав Зубарев предположил, что вопрос с подорожанием стоимости официальных запчастей и нехватки выплат ОСАГО для ремонта у официальных дилеров могла бы решить возможность использовать более дешевые неоригинальные запасные части. Их ведь также изготавливают компании с мировым именем.

Сейчас же, по словам Зубарева, многие автовладельцы просто не могут себе позволить официальный ремонт у дилеров после ДТП по полису ОСАГО именно потому, что определяемого размера выплат для таких работ не хватает. В итоге автовладельцам приходится пользоваться услугами ремонтных станций, где они проходят по ценнику.

— После ДТП страховщики определяют размер ущерба по «железу» с учетом износа. При этом официальные дилеры обязаны для ремонта использовать только новые оригинальные запчасти — это требование автопроизводителей. Получается, что пройти ремонт у дилера так, чтобы расходы полностью покрыл полис ОСАГО, просто невозможно, — объяснил Зубарев.

«Получается средняя температура по больнице»

Он также указал на еще одну проблему с определением справедливой цены на запчасти в справочнике РСА:

— В РСА проводят замеры по рынку и определяют среднюю стоимость запчастей. Но в списки попадают практически все запчасти, по которым есть информация в открытом доступе. И они не всегда качественные. А вот от официальных производителей иногда цены вовсе не приходят, поэтому самые дорогие запчасти нередко в этом замере просто не учитывают. В итоге получается средняя температура по больнице.

По словам Зубарева, определяемый страховщиками размер компенсации зачастую не покрывает даже закупочной стоимости запчастей.

— В результате мы не можем проводить такой ремонт, страховые компании выплачивают деньги, и с ними автомобилисты идут не к официальным дилерам, а куда-то в гаражи. Дилеры при этом не получают возможной части доходов, а автомобилисты лишаются возможности провести максимально качественный ремонт. Сейчас выплаты по ОСАГО из-за роста цен на запчасти в справочнике подросли, но всё равно не покрывают разницы. Cтраховщики ссылаются на то, что у них свои ограничения: если они повысят выплаты, придется повысить стоимость ОСАГО. Но ведь если говорить про более дорогие автомобили стоимостью 4–5 млн рублей, повышение цены страховки на 20–30 тыс. рублей было бы для них некритично», — объяснил Зубарев.

Представитель РОАД считает, что и самим автопроизводителям нужно сделать шаги навстречу:

— Производителям уже давно пора расширить перечень запчастей, с которыми могут работать официальные дилеры. Есть неоригинальные, но качественные и более дешевые запчасти, которые могли бы помочь нам уложиться в эти тарифы. Например, есть производитель Bosсh. Есть и российские достойные поставщики. Только автопроизводители не заинтересованы в том, чтобы мы использовали чужие запчасти, а не их. Но все мы должны сделать шаги навстречу друг другу — и производители, и Центробанк, и страховщики.

Насколько подорожали запчасти у дилеров

Запчасти между тем действительно заметно дорожают. К примеру, директор по сервисному обслуживанию «АВТОDOM Алтуфьево» Роман Тимашов также признал, что цены подняли все автопроизводители и поставщики запчастей и расходных материалов, большинство из которых производится не в России и привязано к курсу валюты. По его оценке, за последний год подорожание составило от 7–8 до 10–15% в зависимости от марки.

А вот операционный директор АГ «АВИЛОН» Алексей Гуляев рассказал «Известиям», что с января 2021 года по разным брендам цены на отдельные позиции изменились минимально. По его словам, стоимость запчастей зависит от нескольких факторов — например, от курса валют по отношению к рублю, инфляции. Поэтому цены на некоторые детали, наоборот, могут снижаться. Что касается доступности запчастей, то после пандемии поставки восстановились практически полностью.

Что всё это означает для автомобилистов

Опасаться каких-либо изменений в цене полисов ОСАГО или в процессе ремонта автомобилей водителям не стоит, считает юрист в области автострахования Сергей Беляков. По его словам, чтобы регулировать свои риски, страховые компании используют тарифный коридор и в очередной раз повышать стоимость полисов для увеличения лимита по выплатам страховые компании не будут. Что касается роста цен на запчасти, то, по оценке Белякова, стоимость в справочниках весьма условна.

— Уверен, что полисы ОСАГО дорожать больше не будут, в распоряжении страховщиков есть тарифный коридор, который позволяет рассчитывать на нужную премию, — сказал Беляков. — Стоимость запчастей по этим справочникам — очень большая условность. Цены регулярно меняются, что-то в списки попадает, а что-то нет, поэтому не думаю, что принципиально в организации ремонта по ОСАГО что-то поменяется.

Важные изменения в системе ОСАГО

Новый законопроект предполагает, что с момента его подписания страховые фирмы смогут выбирать один из следующих способов возмещения ущерба:

- Выплата ОСАГО водителю – этот вариант возмещения ущерба остается без изменений. Страховая фирма оценивает ущерб и отдает деньги на ремонт автомобиля потерпевшему.

- Ремонт по ОСАГО в 2022 году на СТО, принадлежащей страховой фирме. В таком случае страховщик оценивает ущерб и направляет автомобиль на станцию технического обслуживания, с которой у страховщика подписан договор.

Чтобы страховая фирма предложила владельцу полиса ОСАГО ремонт вместо выплат и направила автомобиль на станцию технического обслуживания, важно соблюдение некоторых условий. Так, СТО должна находиться не дальше 10 километров от границы города (численностью свыше 500 000 человек), где проживает водитель. Компенсация за запчасти выплачивается с учетом их износа. Если страховая фирма направляет автомобиль на ремонт, то запчасти оплачиваются без учета износа. В законопроекте не урегулирован вопрос доставки поврежденного автомобиля до СТО.

На данный момент законопроект позволяет страховым фирмам направлять автомобиль на «свои» СТО. Это можно делать только после согласования с владельцем поврежденного авто.

Ремонт автомобиля после подачи заявления на возмещение

При подаче заявление на возмещения ущерба в страховую фирму пострадавшая сторона сможет получить денежные средства на ремонтные и восстановительные работы либо получить направление на ремонт по ОСАГО в дилерский центр или на СТО. Ремонт возможен только в тех случаях, когда еще можно произвести восстановительные работы. Если же автомобиль восстановить не удается, то он отправляется на утилизацию. Водитель получает возмещение всех убытков.

Чтобы получить максимальную сумму на восстановление автомобиля или направление на СТО, водителю необходимо обратиться в страховую фирму с соответствующим заявлением. Автомобилисту следует поступить следующим образом:

Что делать после ДТП

Порядок действий при ДТП по ОСАГО в 2022 году указан в статье здесь

- проинформировать страховую компанию о произошедшем ДТП;

- составить и подать страховщику письменное заявление на возмещение ущерба в течение срока, который прописан в полисе ОСАГО;

- приложить к готовому заявлению документы, подтверждающие факт ДТП.

После подачи заявления водителю остается ждать решения страховой фирмы. Перед этим специалист компании, имеющий соответствующую квалификацию, проведет оценку и обозначит сумму, необходимую для ремонта поврежденного автомобиля. Если водитель согласен с обозначенной суммой, то он сможет получить денежную компенсацию и заниматься ремонтом с чьей-либо помощью либо самостоятельно. Максимальная выплата по ОСАГО, которую водитель сможет получить от страховой фирмы по полису ОСАГО, составляет 400 тысяч рублей. Этот вариант возмещения ущерба по полису ОСАГО известен водителям с первых дней существования системы ОСАГО. Согласно новому законопроекту, после проведенной оценки ущерба автомобиля страховая фирма предложит водителю три варианта решения проблемы:

- Водитель соглашается с суммой для возмещения ущерба, назначенной экспертом, и получает деньги на свой счет для дальнейшего проведения работ по восстановлению автомобиля.

- Водитель соглашается на ремонт машины по ОСАГО, который страховая фирма предлагает провести в «своем» СТО и получает направление на ремонтные работы. На счет автосервиса переводится сумма, необходимая для ремонта автомобиля.

- Водитель сам выбирает один из вариантов для разрешения проблемы и сообщает об этом страховой фирме, которая не вправе дать отказ в ремонте по ОСАГО.

Направление на бесплатный ремонт

Если водитель выбирает бесплатный ремонт по ОСАГО, то страховая фирма выдает направление в автомастерскую-партнера. Таких мастерских у страховщиков несколько, поэтому водитель сможет выбрать из списка наиболее подходящий ему вариант.

Когда владелец автомобиля дает согласие на ремонт вместо денег по ОСАГО, между автомастерской, собственником и страховой фирмой заключается договор. В нем обязательно прописываются следующие пункты:

- срок, за который на СТО будет отремонтирован автомобиль;

- расчет стоимости всех работ, которые потребуется произвести;

- перечень работы по ремонту и восстановлению поврежденного автомобиля.

Если водитель, забирая отремонтированный автомобиль на СТО, замечает, что работа выполнена некачественно, то ему не следует подписывать акт приемки транспортного средства до тех пор, пока ремонтные работы не будут проведены качественно.

Ремонт по ОСАГО РЕСО, на который водитель согласился, подписав договор со страховой фирмой, проводится абсолютно бесплатно.

Максимальная выплата ОСАГО, на которую будет проведен ремонт вместо выплаты по ОСАГО составляет 400 тысяч рублей.

Если эксперт страховой фирмы оценил ремонт повреждённого в результате ДТП автомобиля в 520 тысяч рублей, то страховая фирма оплатит ремонтные работы только на сумму 400 тысяч рублей. Остальные 120 тысяч рублей придется оплачивать владельцу автомобиля из собственных средств.

Первичный осмотр в сервисе, который предложила страховая

На следующий день после аварии я позвонила в свою страховую компанию. Менеджер предложил несколько СТО, станций технического обслуживания, и время, на которое можно записаться. К дилеру меня отправить уже не могли: это возможно, если машине менее двух лет, а моему Ниссану было десять.

Я выбрала мастерскую, которая была ближе всего к моему дому. В ней были готовы принять меня уже через день.

Когда я в назначенное время приехала на осмотр, было уже темно. Мужчина с фонариком на телефоне осмотрел внешние повреждения автомобиля: помятую крышку багажника и разорванный бампер. Было непонятно, есть ли у машины какие-то скрытые повреждения, но вскрывать ее сотрудник СТО не собирался: сказал, что только осмотрит, а собирать и разбирать не умеет.

Осмотрев машину, мужчина начал настаивать на ремонте в его мастерской. Предупредил, что при выборе денежной компенсации страховая выплатит деньги с учетом износа автомобиля — и на ремонт может не хватить. К тому моменту я начиталась в интернете, что ремонт от страховой может быть очень дешевым и не очень качественным, а еще машину могут держать пару месяцев. Поэтому я отнеслась к словам мастера скептически. К тому же мне не понравились отзывы об этой СТО, я не хотела ремонтировать машину именно тут.

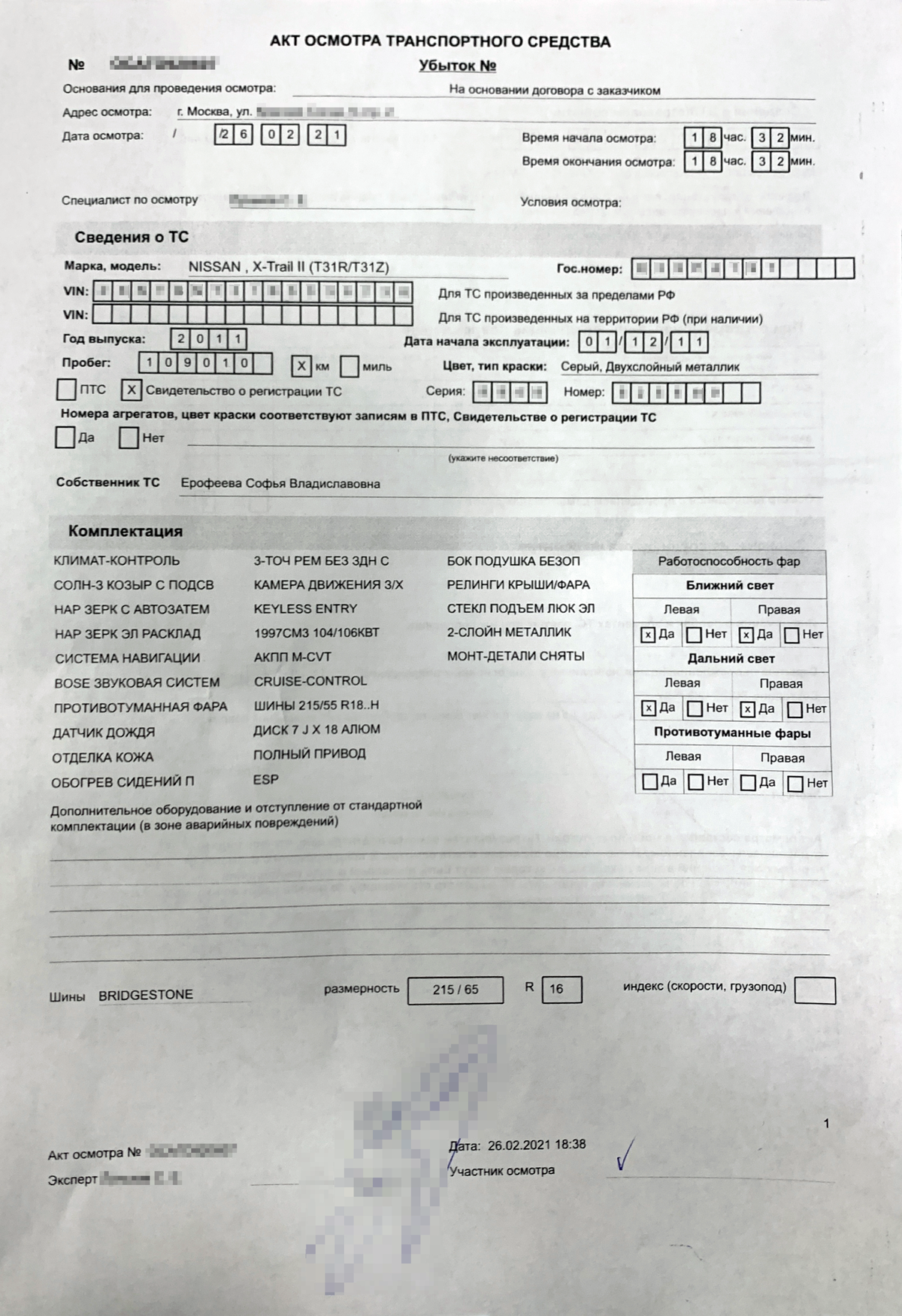

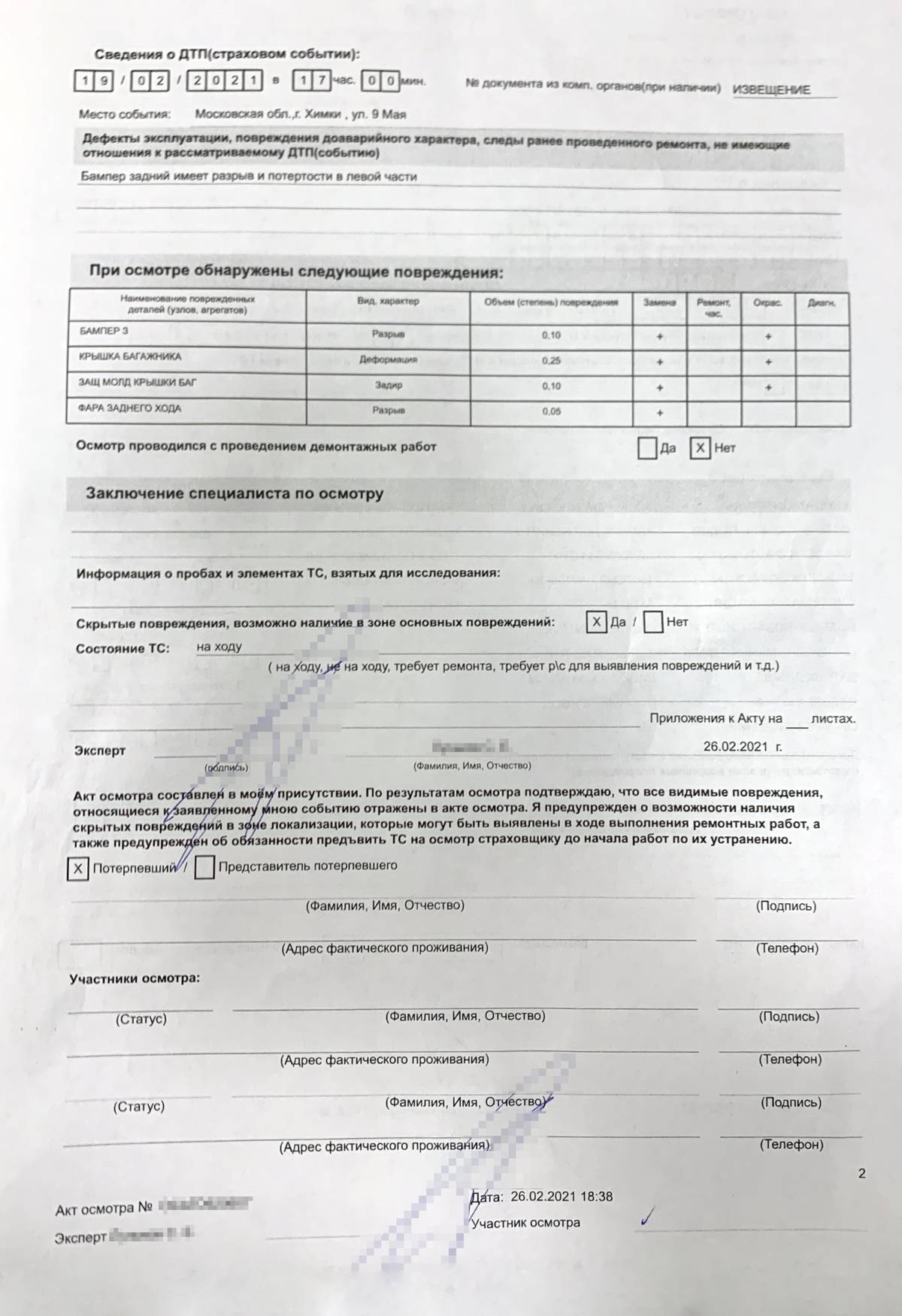

Мужчина составил акт. В нем мне предлагали два варианта действий: провести восстановительный ремонт или получить денежную компенсацию. Вот какие повреждения были указаны в акте:

- Разрыв заднего бампера.

- Деформация крышки багажника.

- Задир защитного молдинга крышки багажника.

- Разрыв фары заднего хода.

Сумму компенсации рассчитали на компьютере. Специалист сказал, что мне выплатят 37 000 Р. Эта сумма меня шокировала, потому что одна только крышка багажника на разборке стоит около 30 тысяч. Я возмутилась — решила провести независимую экспертизу и подать досудебную претензию, чтобы вместо 37 000 Р в акте была указана сумма, на которую реально можно отремонтировать машину.

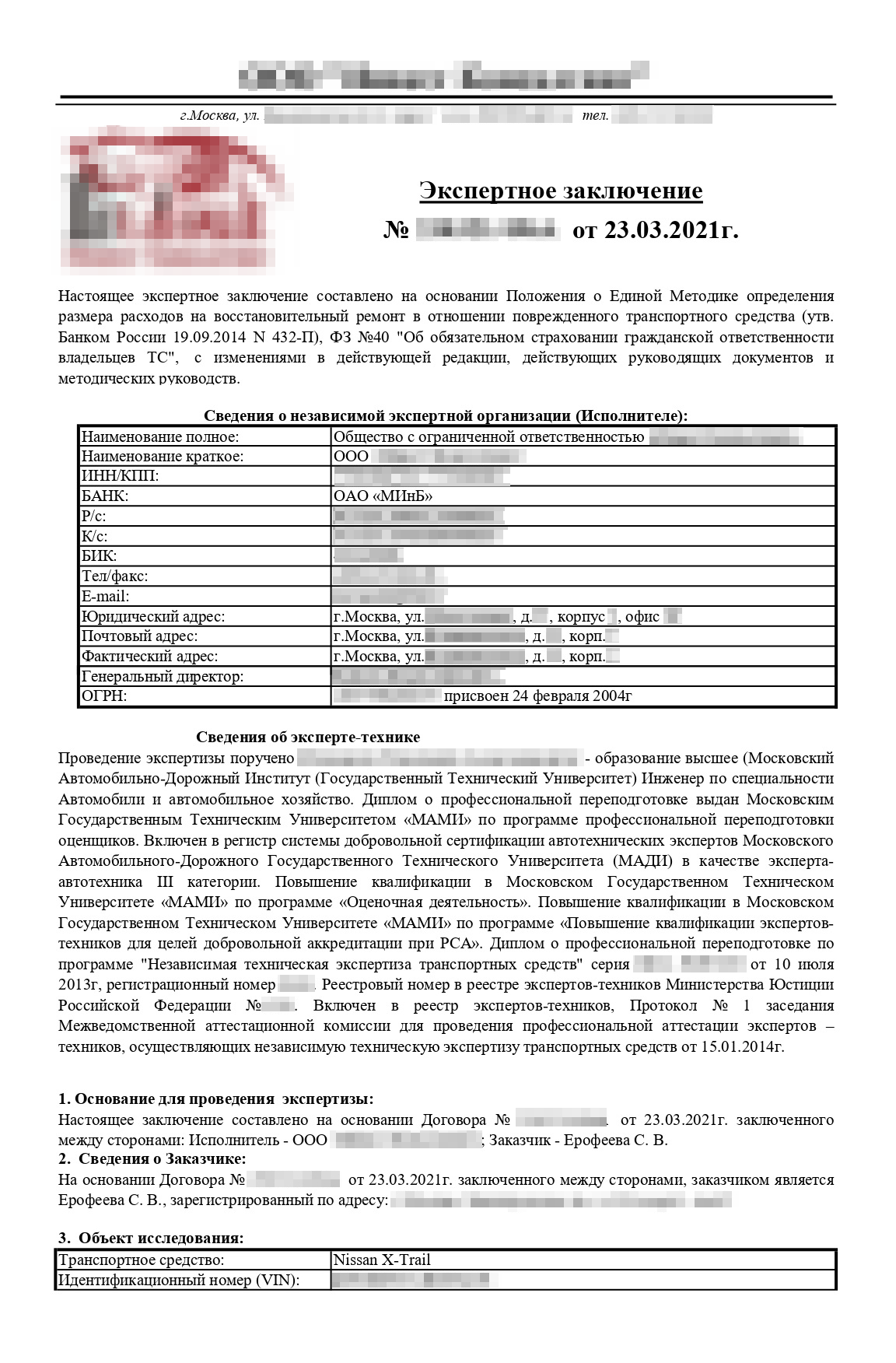

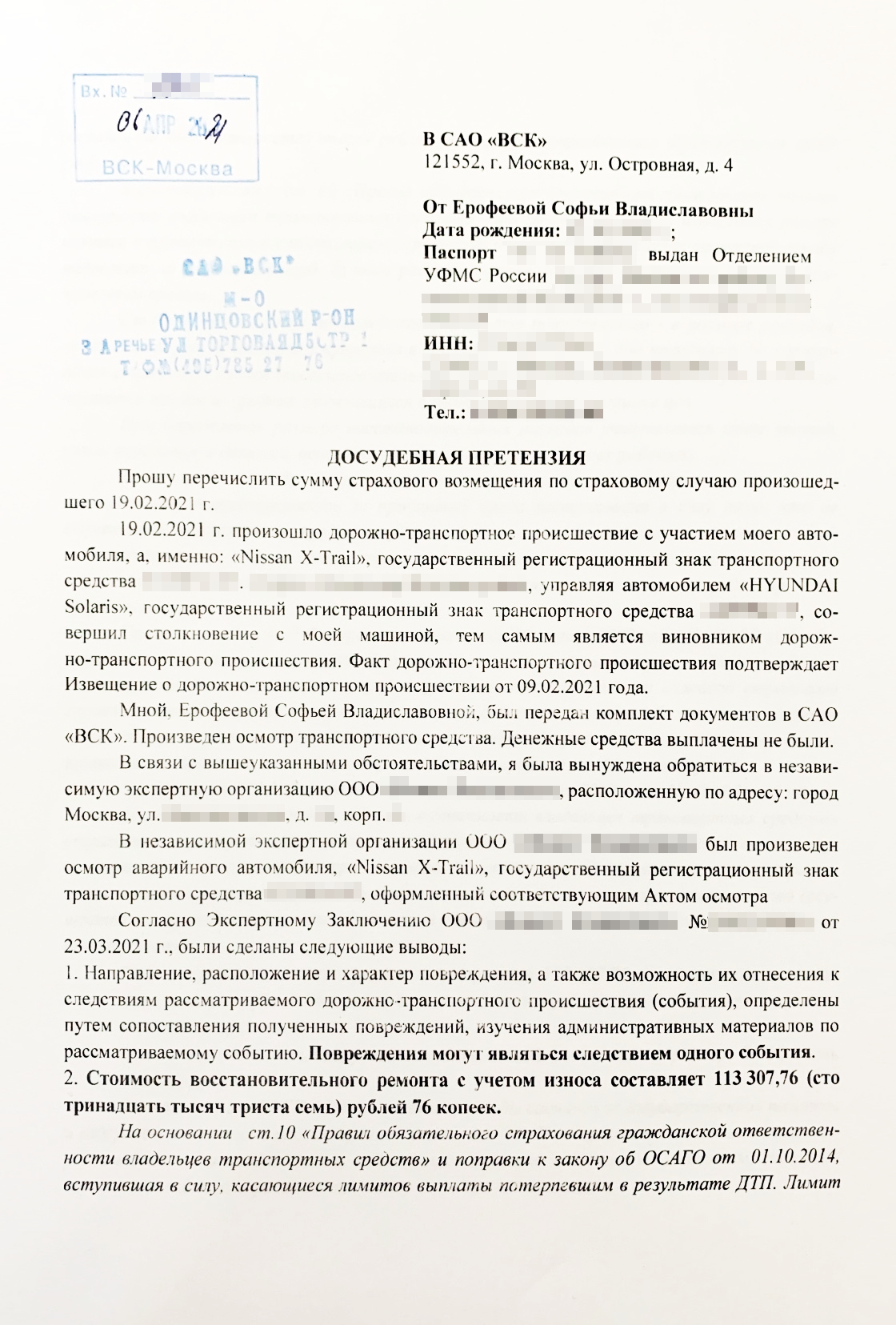

Независимая экспертиза и досудебная претензия

В марте, спустя месяц после ДТП, по отзывам на Яндексе я выбрала агентство, которое должно было помочь мне сделать независимую оценку повреждений. За услуги агентство просило 7000 Р. Можно было найти и за 5000 Р, но у этих ребят был очень хороший рейтинг. В итоге я осталась довольна их работой.

Мы согласовали время и место оценки: оценщик должен был приехать туда, где стоит мой автомобиль. Мне рассказали, что важно уведомить страховую телеграммой за 3 рабочих дня, чтобы те тоже прислали своего оценщика.

Представитель страховой и независимый оценщик вдвоем осмотрели мою машину и зафиксировали скрытые повреждения. Между ними не было разногласий, каждый составил свой акт осмотра, и все разъехались.

Телеграмма, которую необходимо отправить в страховую, чтобы можно было оценить ущерб повторно

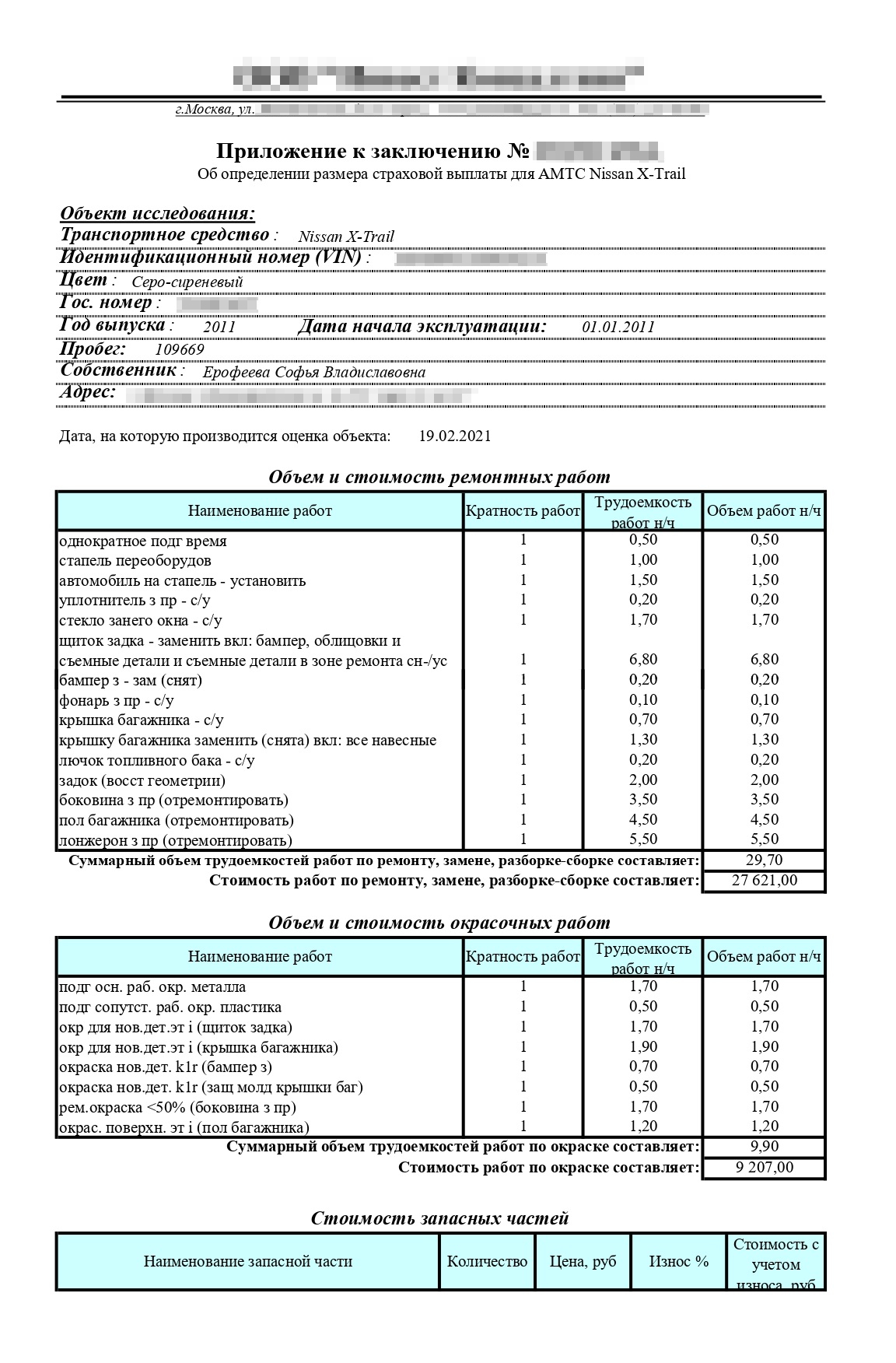

Мой Ниссан на независимой экспертизе — со снятым задним бампером

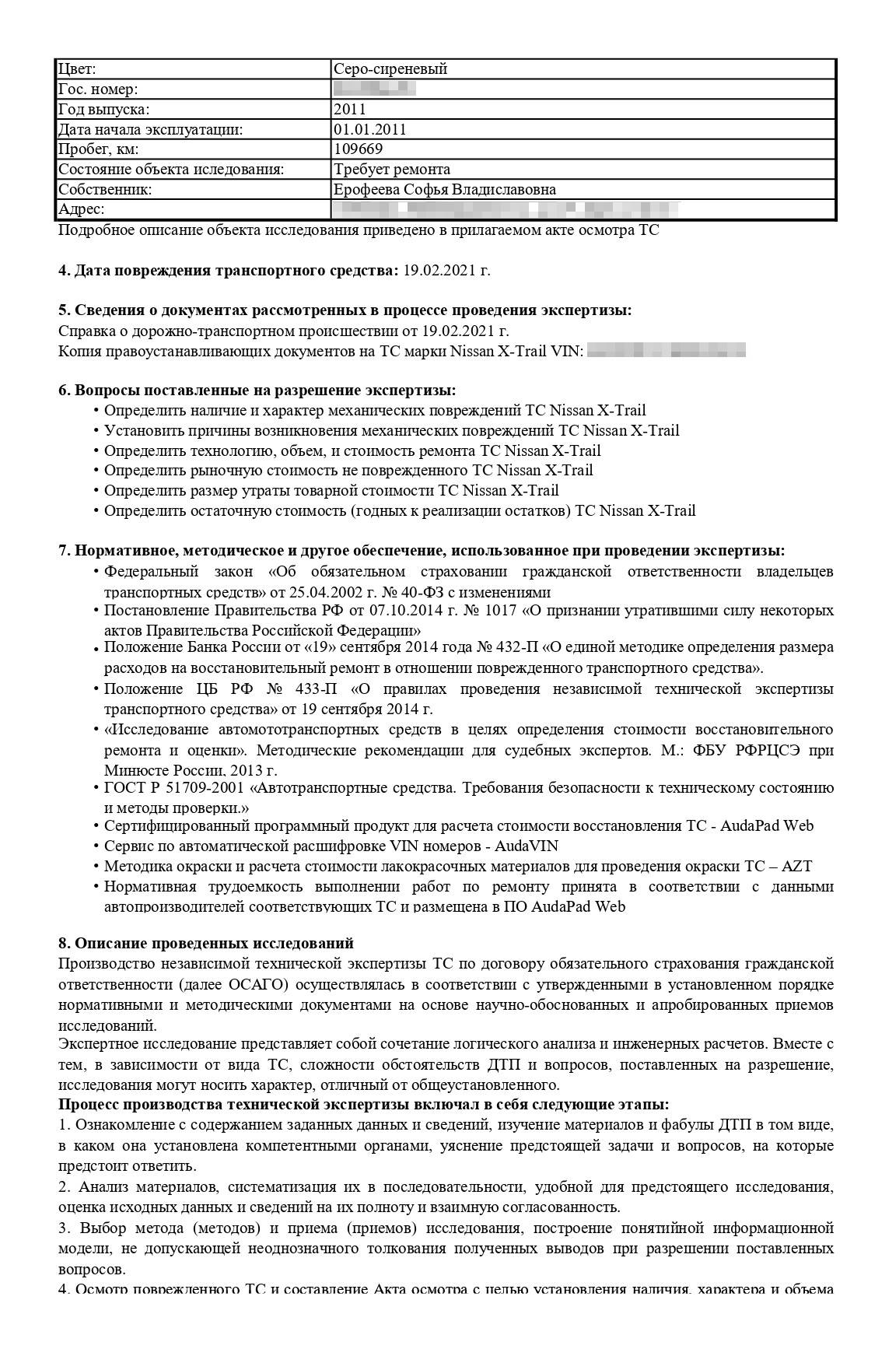

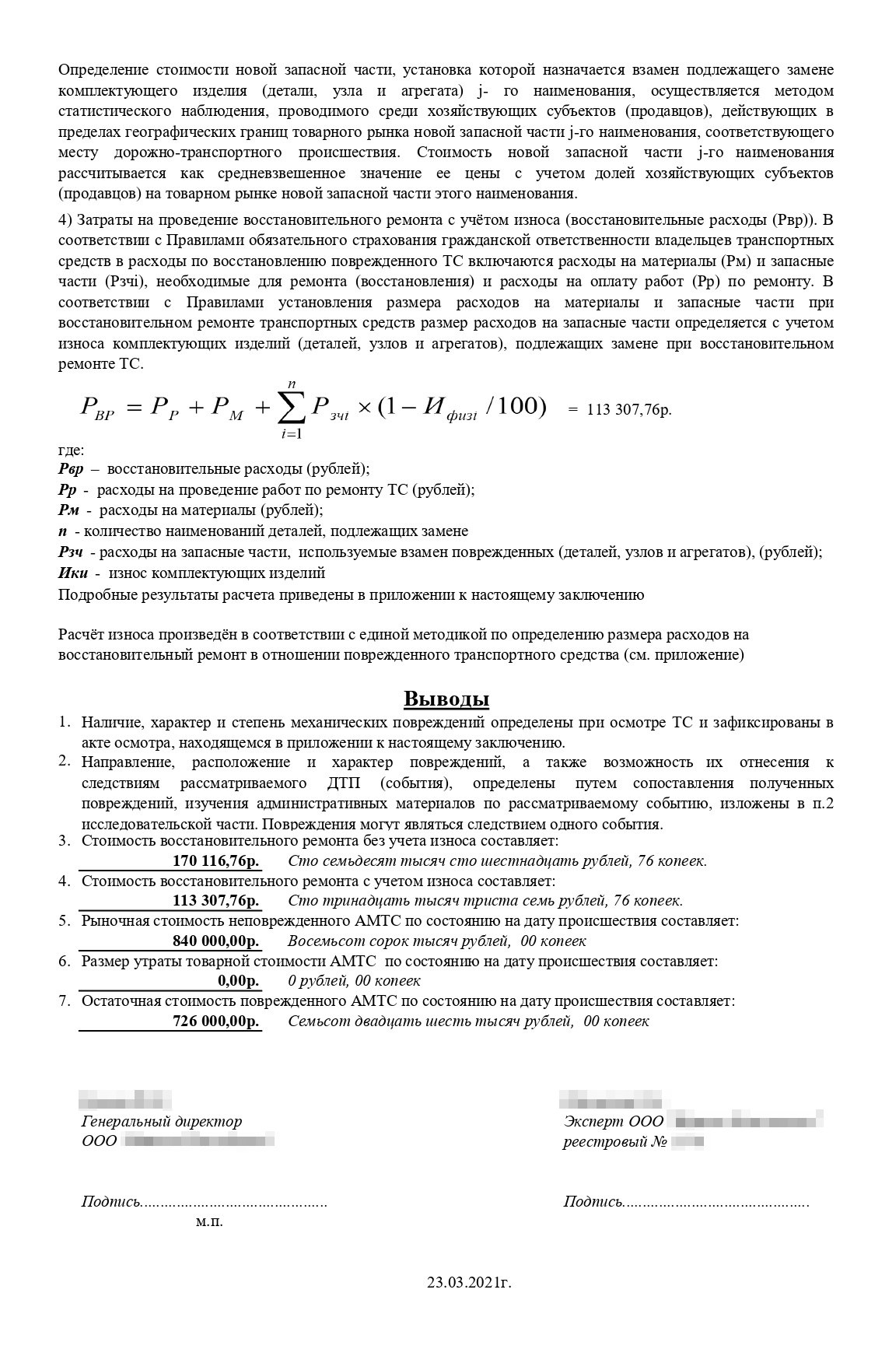

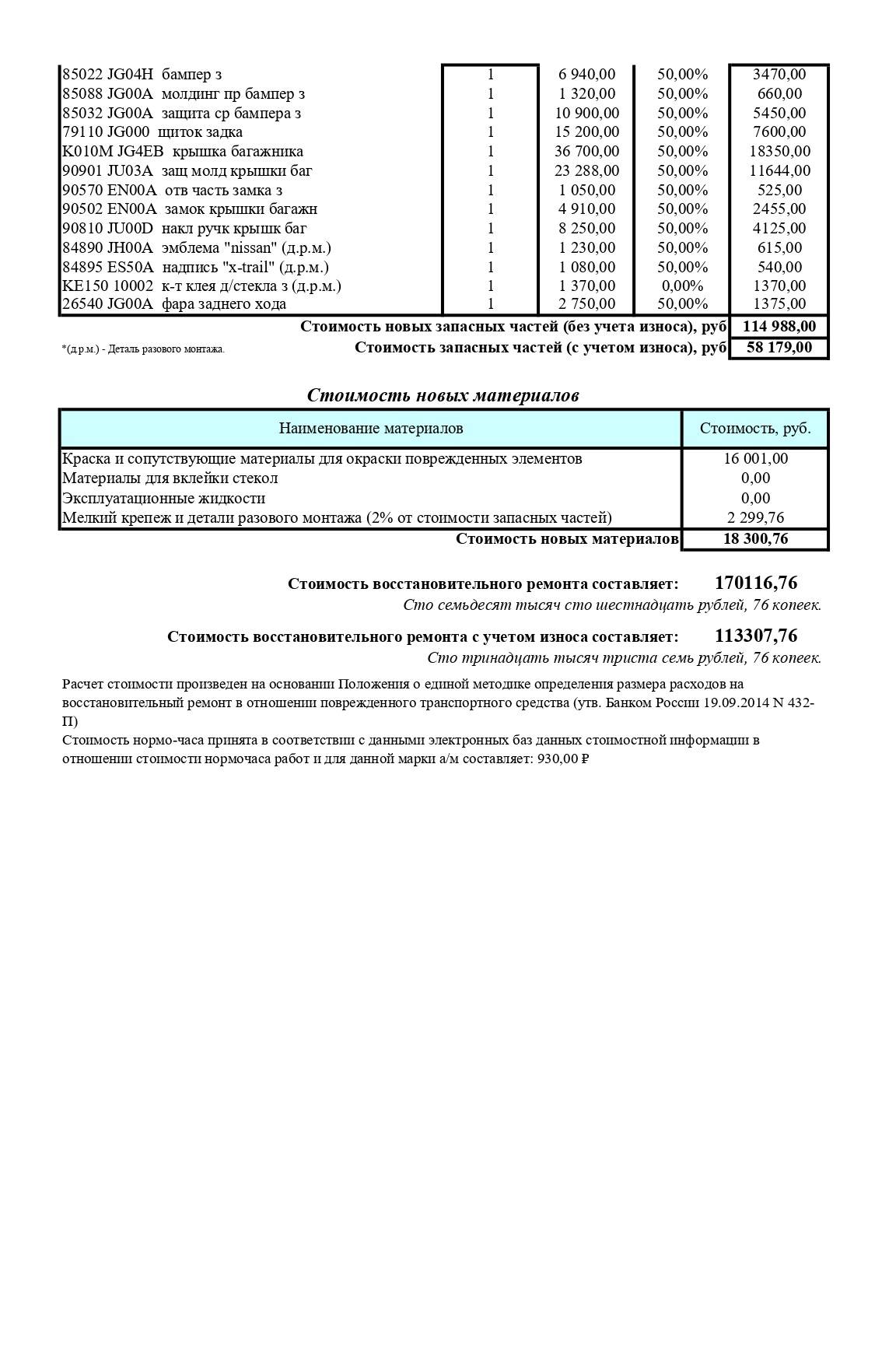

Через неделю от агентства пришел отчет. Они оценили стоимость ремонта с учетом износа в 113 307,76 Р.

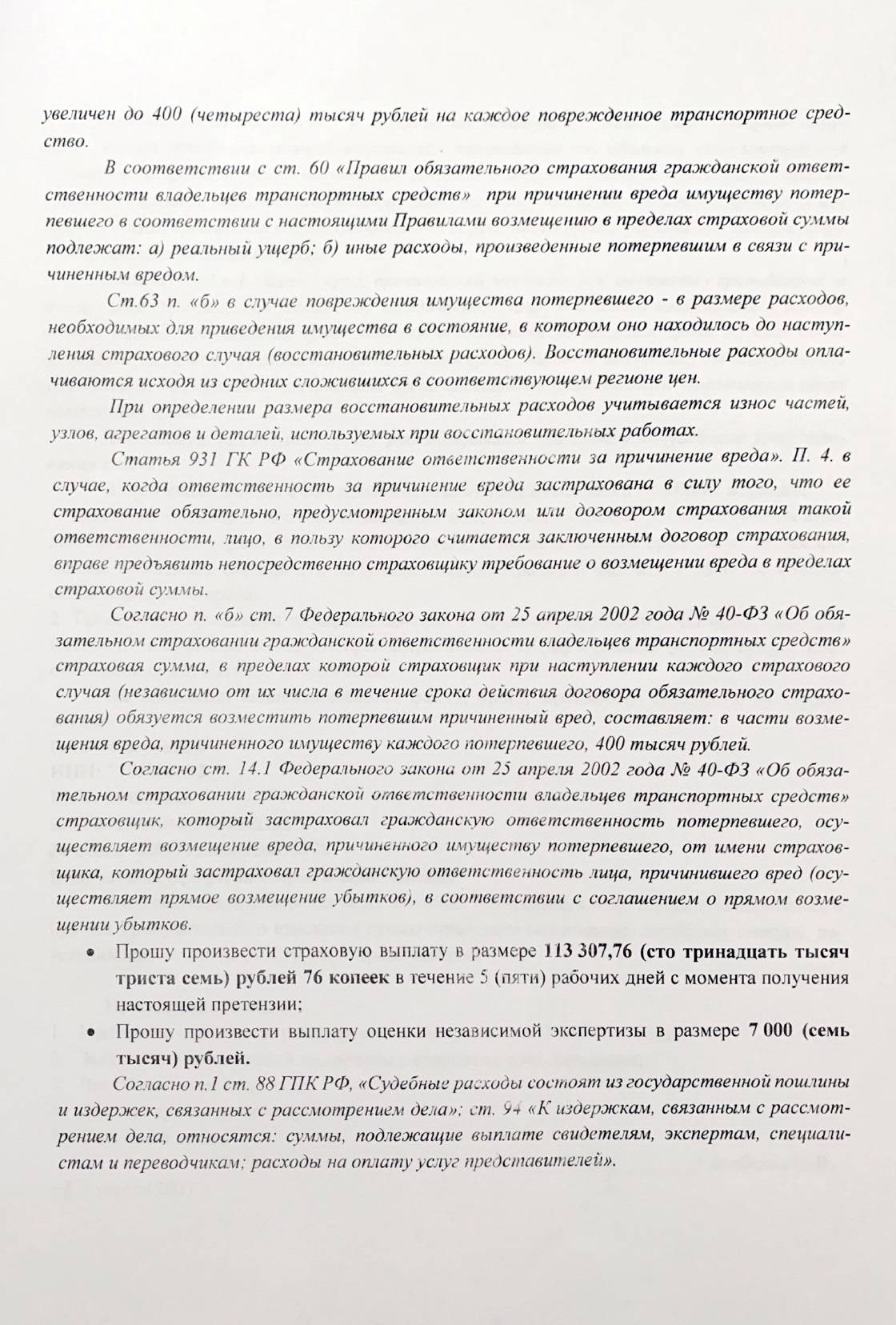

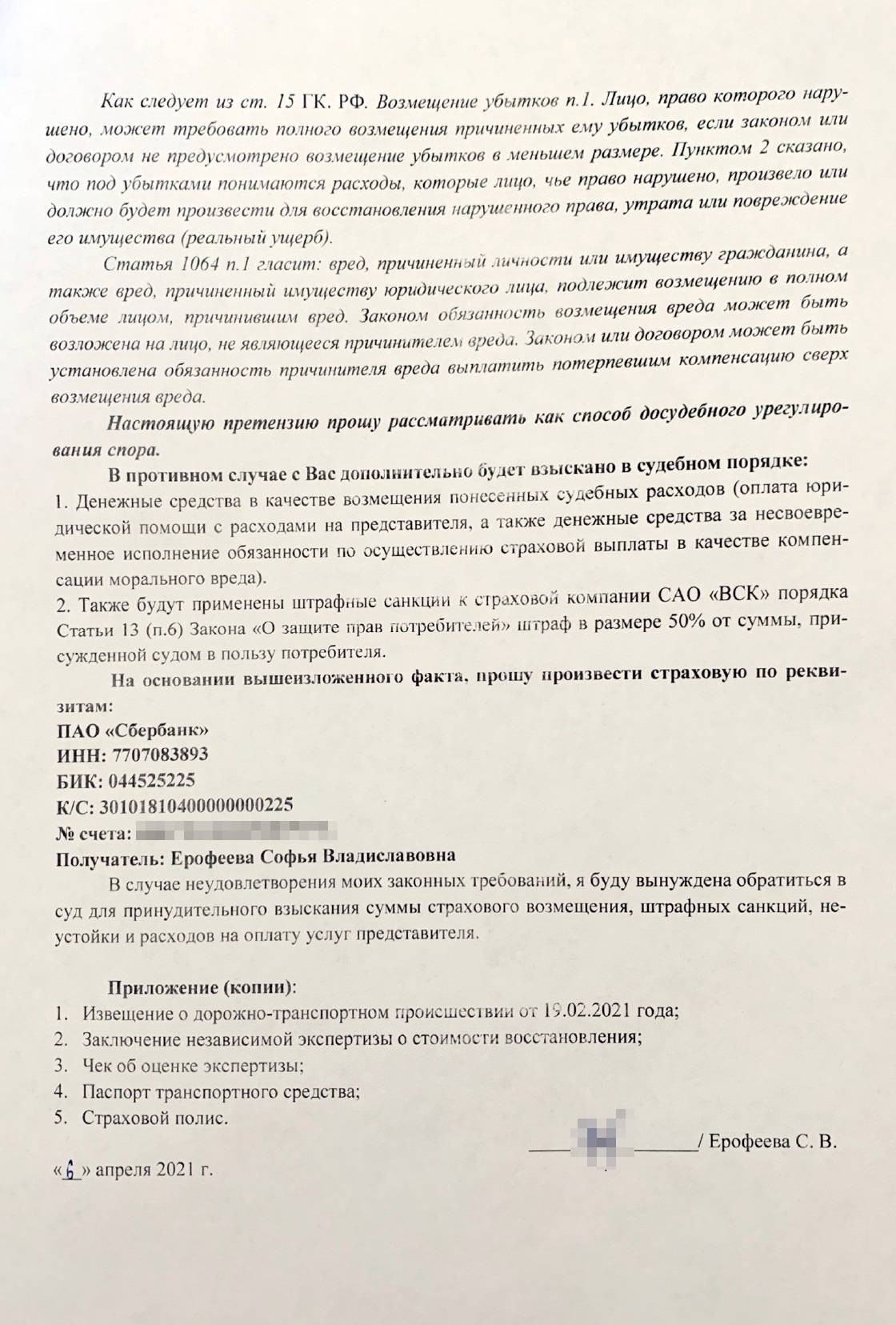

В апреле мы с юристом составили досудебную претензию в страховую с требованием выплатить мне компенсацию в размере 120 307,76 Р: 113 307,76 Р — за ремонт, 7000 Р — за независимую экспертизу. Чеки и копии заключения экспертизы мы прикрепили к претензии.

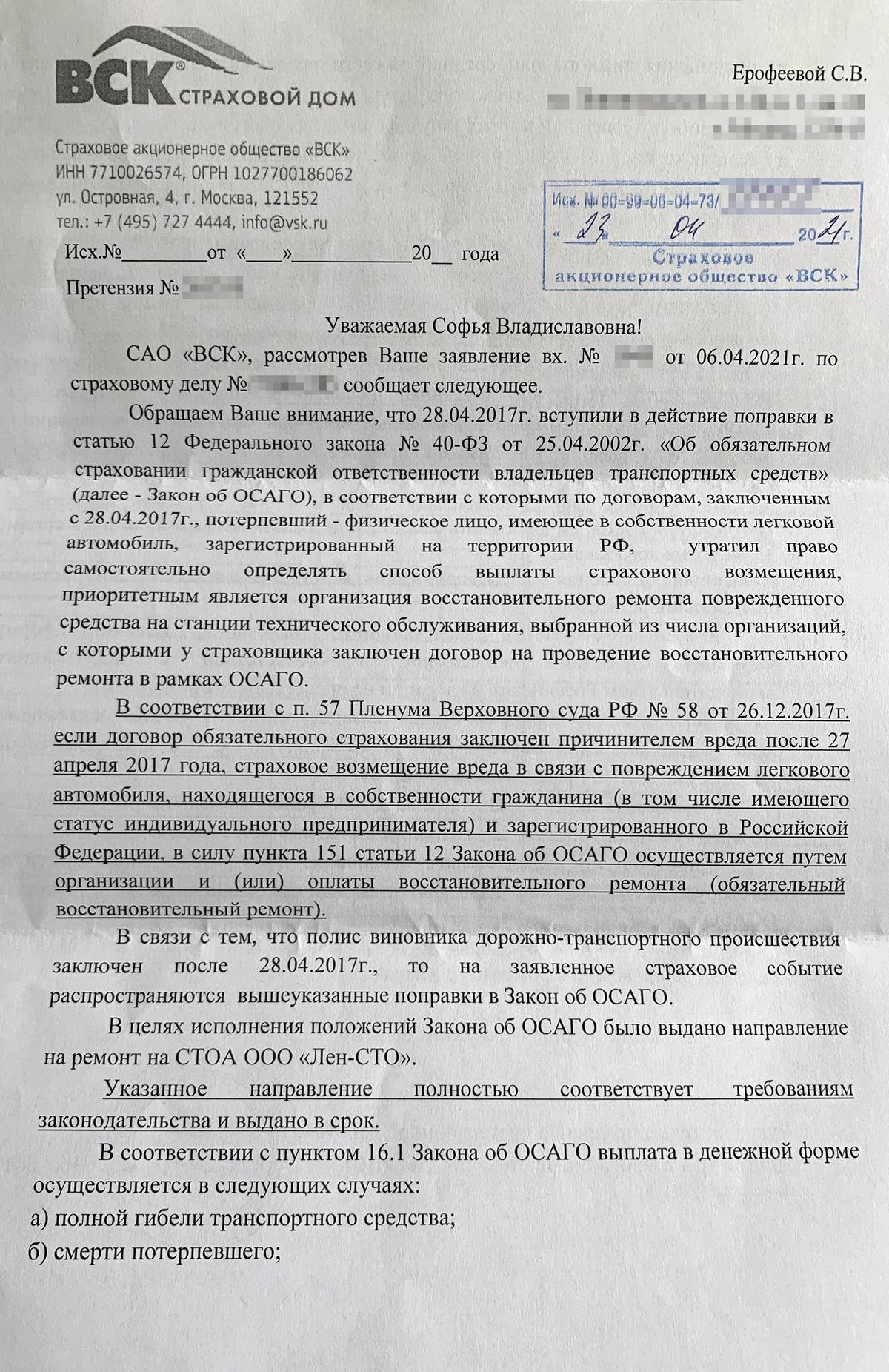

Спустя месяц, в мае, пришел ответ: страховая отказала мне в выплате на законных основаниях. Проблема была вот в чем: при первичном осмотре я не указала в акте, что выбираю денежную компенсацию, — не проставила ту самую галочку.

Меня снова отправили на тот же восстановительный ремонт в мастерскую с ужасными отзывами. Судиться было бесполезно.

Как я все-таки получила деньги

По совету независимого оценщика я поехала на ту же СТО, где проводили первичный осмотр моего Ниссана. Мне нужно было получить от них отказ ремонтировать мою машину. Этот отказ позволил бы мне получить компенсацию деньгами от страховой.

Такой отказ можно получить, если мастерская откажется делать ремонт по одной или нескольким веским причинам. Вот их список:

- Невозможно приобрести запчасть по стоимости единой методики расчета, ЕМР.

- Клиент отказывается доплачивать недостающие деньги.

- Необходимые для ремонта запчасти не получится доставить в установленные сроки ремонта.

- Представители СТО не согласны со списком ремонтных воздействий, которые предусмотрела страховая.

Я спросила, как работники СТО собираются уложиться в 100 000 Р — это ограничение по бумажному европротоколу, — если независимая оценка насчитала за ремонт новыми запчастями 170 000 Р. Мне сразу же написали отказ в ремонте. На следующий день страховая выплатила мне 93 374 Р.

Я до сих пор не разобралась, почему сумма именно такая. Перед тем как написать отказ, мастер сказал, что мне выплатят не больше 50 000 Р. То ли их оценщик так оценил урон, то ли дело было в том, что мы с оценщиком повздорили. А может быть, в страховой посмотрели на результаты независимой экспертизы и решили выплатить 93 тысячи в расчете на то, что меня это устроит и я не пойду в суд. И я действительно решила не тратить нервы и время из-за семи тысяч.

Соглашение об урегулировании страхового случая

Справка, которая подтверждает, что я получила денежную компенсацию

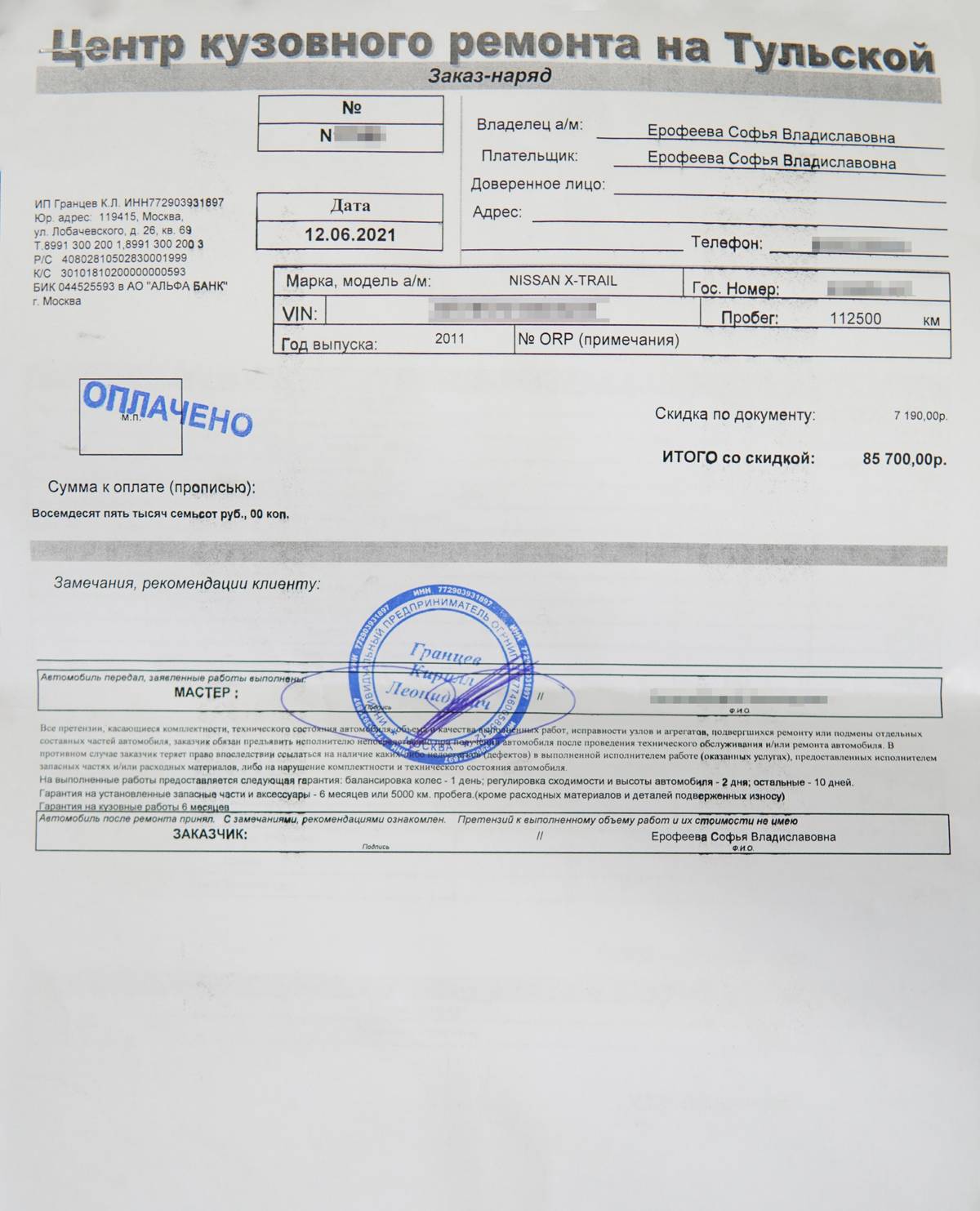

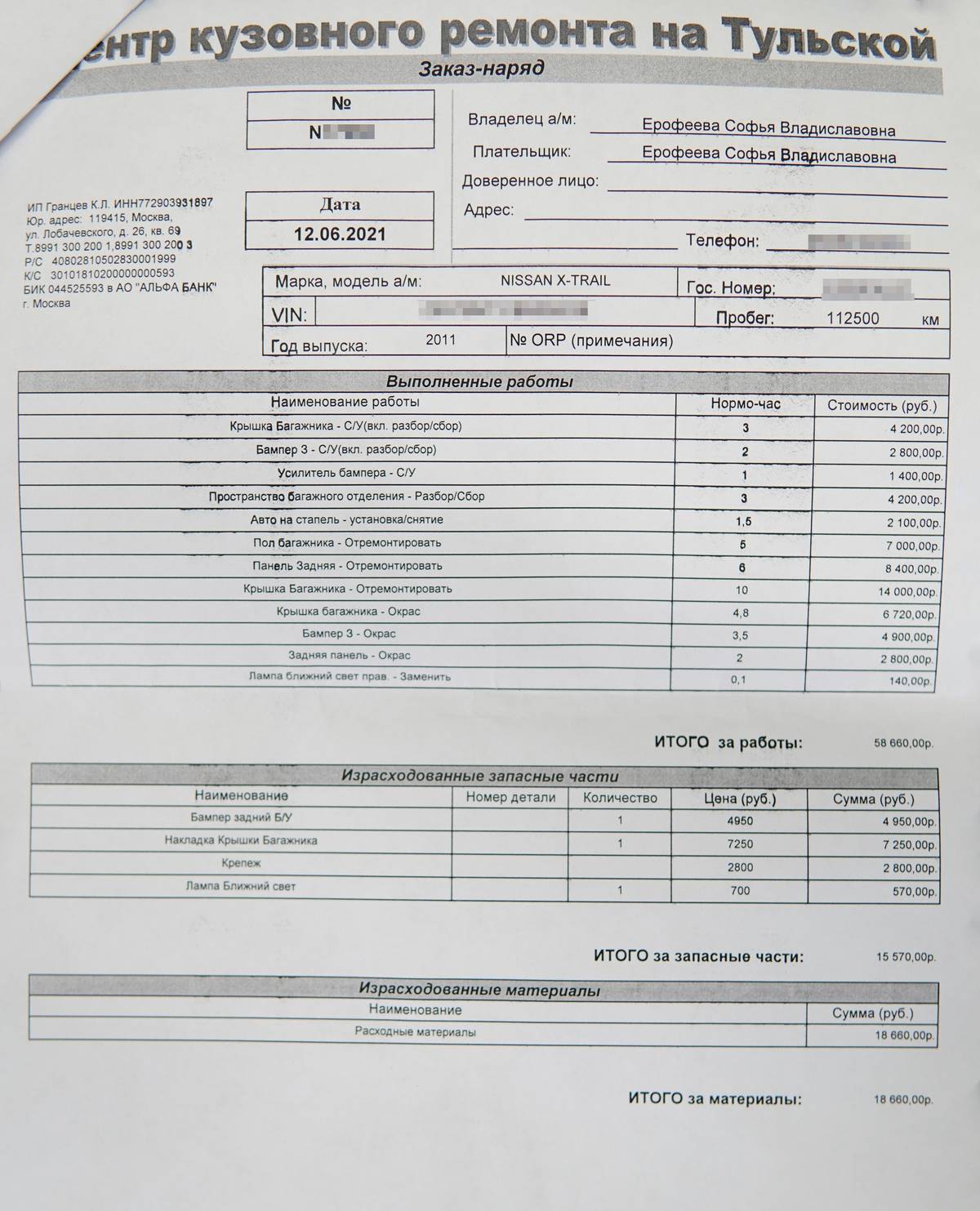

Как я ремонтировала машину

К июню машину отремонтировали. На ремонт я потратила 85 700 Р. Это был третий сервис, куда я ездила по рекомендациям друзей и советовалась по ремонтным работам. В первых двух мне рекомендовали менять крышку багажника и просили за работу и запчасти 120 000 Р, а в третьем сервисе мастера смогли выправить все вмятины и отремонтировали машину дешевле. Работы заняли четыре дня, в конце мне прислали фотоотчет.

Запомнить

- Если произошло хоть серьезное ДТП и у машины могут быть скрытые повреждения, не оформляйте европротокол, вызывайте сотрудников ГАИ.

- Если сотрудники приехали и говорят вроде «ничего страшного, оформляйте европротокол», не соглашайтесь и настаивайте на оформлении ДТП. я так поступила, выплата больше.

- Внимательно читайте и заполняйте документы. Если надо выбрать один из вариантов, отметив его галочкой, не забудьте это сделать.

- Не бойтесь тратиться на независимую экспертизу. В моем случае она окупилась.

Как происходит направление на ремонт и сроки ремонта

На основании пункта 11 статьи 12 «Закона об ОСАГО», потерпевший в течении 5 дней с момента подачи всех необходимых документов и заявления о возмещении ущерба, обязан предоставить страховой компании поврежденный автомобиль для осмотра.

В осмотре будет принимать участие эксперт, как правило такие эксперты всегда сотрудничают со страховыми компаниями и работают весьма посредственно, сам сталкивался не раз, считают так, что вообще ни на что не хватает, в последний раз разбили бампер, мне вообще отказали по надуманной причине, якобы я отказался приехать в страховую, хотя документы я все подал и пригласил страховую на осмотр. В итоге отсудили деньги все вместе получилось около 70000 рублей, считаю неплохо. Поэтому я всегда говорю, что основная задача пострадавшего, это подать все необходимые документы и показать автомобиль страховой, больше ничего не требуется и внимательно читайте документы которые вам дают на подпись, не подписывайте никакие соглашения о суммах выплат и никакие договоры которые вам могут давать в сервисе.

Ниже в статье подробно описана процедура ремонта по ОСАГО.

Если ваш автомобиль не на ходу, такое бывает ведь в результате ДТП он может получить сильные повреждения и быть не на ходу или с такими повреждениями при которых передвигаться нельзя, или просто ваш авто может быть сломан не обязательно в результате ДТП. В таком случае вы указываете в заявлении на возмещение ущерба, что транспортное средство не на ходу и страховщик на основании части 2, пункта 10 статьи 12 «Закона об ОСАГО» будет обязан провести осмотр транспортного средства по месту его нахождения, которое вы так же должны будете указать.

В процессе осмотра составляется акт, в который вносятся все видимые повреждения, так же повреждения фотографируются экспертом от страховой и после чего будет произведен расчет восстановительного ремонта на основании акта, так называемая независимая экспертиза (оценка ущерба), с результатами которой страховщик должен ознакомить потерпевшего (пункт 11 статьи 12 «Закона об ОСАГО») и если у потерпевшего и страховщика возникли разногласия по поводу итоговой суммы восстановительного ремонта, то страховщик организовывает независимую экспертизу, в ходе которой расчет размера ущерба будет определяться еще раз и если и после независимой экспертизы размер возмещения вас не устроил, то вы вправе организовать за свой счет независимую экспертизу, в ходе которой независимый эксперт проведет расчет и выявит реальный размер ущерба причиненный вашему автомобилю.

После чего с результатами независимой экспертизы вы можете прийти к страховщику и потребовать провести ремонт на сумму рассчитанную независимым экспертом и если страховщик вам откажет, то вы будете вынуждены направить ему претензию с требованием провести ремонт на всю сумму рассчитанную независимым экспертом, так как вы не согласны с суммой предложенной страховщиком после проведения экспертизы по направлению страховой.

Если и по претензии страховщик не согласился, то здесь придется обращаться в суд и уже в судебном порядке доказывать, что страховщик занизил сумму ремонта. Дело конечно не простое и не каждый будет тратиться на экспертизу, но если вам выдают отчет с суммой явно не соответствующей действительной стоимости ремонта, то вы сами понимаете какой будет ремонт и какое качество запасных частей вам установят на авто.

Здесь еще есть один момент, если после проведения первого осмотра страховой вы не согласны с суммой которую вам хотят выделить на ремонт, то страховщик обязан будет организовать независимую экспертизу и потерпевший обязан предоставить свой авто на такую экспертизу на основании пункта 13 статьи 12 «Закона об ОСАГО».

Если страховщик не организовал независимую техническую экспертизу в течении 5 дней с момента несогласия потерпевшего с суммой, то потерпевший вправе самостоятельно организовать независимую экспертизу и в данной ситуации такая экспертиза (ее результаты) принимается страховщиком для определения размера страхового возмещения (часть 2 пункта 13 «Закона об ОСАГО»).

Так же в данной случае все затраты на самостоятельно организованную пострадавшим экспертизу, включаются в сумму ущерба подлежащую возмещению на основании пункта 14 «Закона об ОСАГО».

Уже на основании части 2, пункта 15. 1 статьи 12 «Закона об ОСАГО», после осмотра или проведения независимой технической экспертизы, страховщик выдает потерпевшему направление на ремонт и осуществляет оплату стоимости данного ремонта сервису в который вас направили или который вы выбрали.

Сроки и прочие тонкости ремонта по ОСАГО (ответственность за нарушение сроков ремонта)

Вы сдали машину в сервис, обязательно по акту приема передачи в котором стоит дата передачи авто на ремонт и с этого момента у сервиса есть ровно 30 рабочих дней на ремонт вашего авто на основании абзаца 2, пункта 15. 2, статьи 12 «Закона об ОСАГО».

Скажу честно, хотелось бы побольше ответственности от страховщика за нарушение сроков ремонта, но на основании абзаца 2 пункта 21 статьи 12 «Закона об ОСАГО», страховщик уплачивает за каждый день просрочки сроков восстановительного ремонта пеню в размере 0,5% от суммы ремонта в пользу потерпевшего, но не более 400000 рублей в общем. К примеру если ремонт был оценен в 300000, 0,5% от данной суммы это 1500 рублей в день, то есть за каждый день просрочки, вам должны будут выплатить по 1500 рублей и если вам просрочили ремонт на 20 дней 1500 умножаем на 20 и получаем 30000 рублей.

Знайте, что все претензии по качеству ремонта, вы имеете полное право предъявлять страховщику, а не сервису в котором вам произвели ремонт.

На основании пункта 15. 1, статьи 12 «Закона об ОСАГО», страховщик обязан дать гарантию на работы, гарантия не может быть менее 6 месяцев, это касается основных работ, а на кузовные и малярные работы гарантия должна быть не менее 1 года.

Знайте, что если вашему автомобилю еще нет 2 лет, то страховщик обязан вас направить на ремонт к официальному дилеру на основании пункта 15. 2, статьи 12 «Закона об ОСАГО».

Так же с потерпевшим должен быть согласован объем работ, сроки и порядок их выполнения.

Так же хочу вам напомнить, что при передаче автомобиля на ремонт на станцию технического обслуживания, вы не должны подписывать никакие договоры и соглашения в противном случае вам могут дать на подпись бумагу где вы соглашаетесь с меньшей суммой, сервис может подсунуть договор, после подписания которого вы передаете долг от страховой к сервису, или можете согласиться на установку БУ запасных частей и прочие невыгодные для вас условия, поэтому как я говорил вам, читайте все внимательно. При передаче автомобиля в сервис, вы должны подписать только акт приема передачи, где должна стоять дата передачи и печать сервиса.

Если у вас остались вопросы относительно ремонта по ОСАГО, то вы можете задать из нашему юристу, он проконсультирует вас, ответит на самые сложные вопросы и поможет с решением вашей проблемы.

Козырев Андрей. Защита бизнеса, это основное направление Андрея. Оказанием помощи предпринимателям Андрей занимается уже более 8 лет и за это время, успел зарекомендовать себя как надежный и квалифицированный профессионал. Автор статей на портале. Общий стаж в юридической сфере более 8 лет. В 2010 году стал выпускником МГПУ – Московский городской педагогический университет.

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Опрошенные «Известиями» юристы назвали такое решение крайне важным для отрасли и посоветовали подождать, когда появятся примеры новой практики.

И теперь, как сообщили «Известиям» в пресс-службе финомбудсмена, новые подходы при рассмотрении таких дел уже начали применять. Там уточнили, что при наличии правовых оснований финансовые уполномоченные действительно принимают соответствующие решения — взыскивают со страховых компаний стоимость запчастей без учета износа.

«Вопрос возможности изменения практики рассмотрения споров финансовым уполномоченным в связи с принятием определения Верховным судом был рассмотрен методологическим комитетом в апреле текущего года и подходы, принятые им, применяются с 26 апреля 2021 года», — рассказали в пресс-службе финансового уполномоченного.

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.