Если виновника ДТП нет в полисе

ОСАГО — это страхование ответственности при использовании конкретной машины. В полисе указан конкретный человек или несколько. Это их ответственность при использовании автомобиля застрахована. Но если в ДТП с конкретной машиной виноват человек, который не указан в полисе ОСАГО, — это не повод отказать пострадавшему в возмещении убытков.

Например, столкнулись два автомобиля. Выясняется, что виновника нет в полисе ОСАГО, машина принадлежит одному человеку, а за рулем его друг, брат или сват. Иногда пострадавшему отказывали в возмещении: ущерб приходилось взыскивать с этого друга или брата через суд. Суды на местах часто поддерживали такой подход.

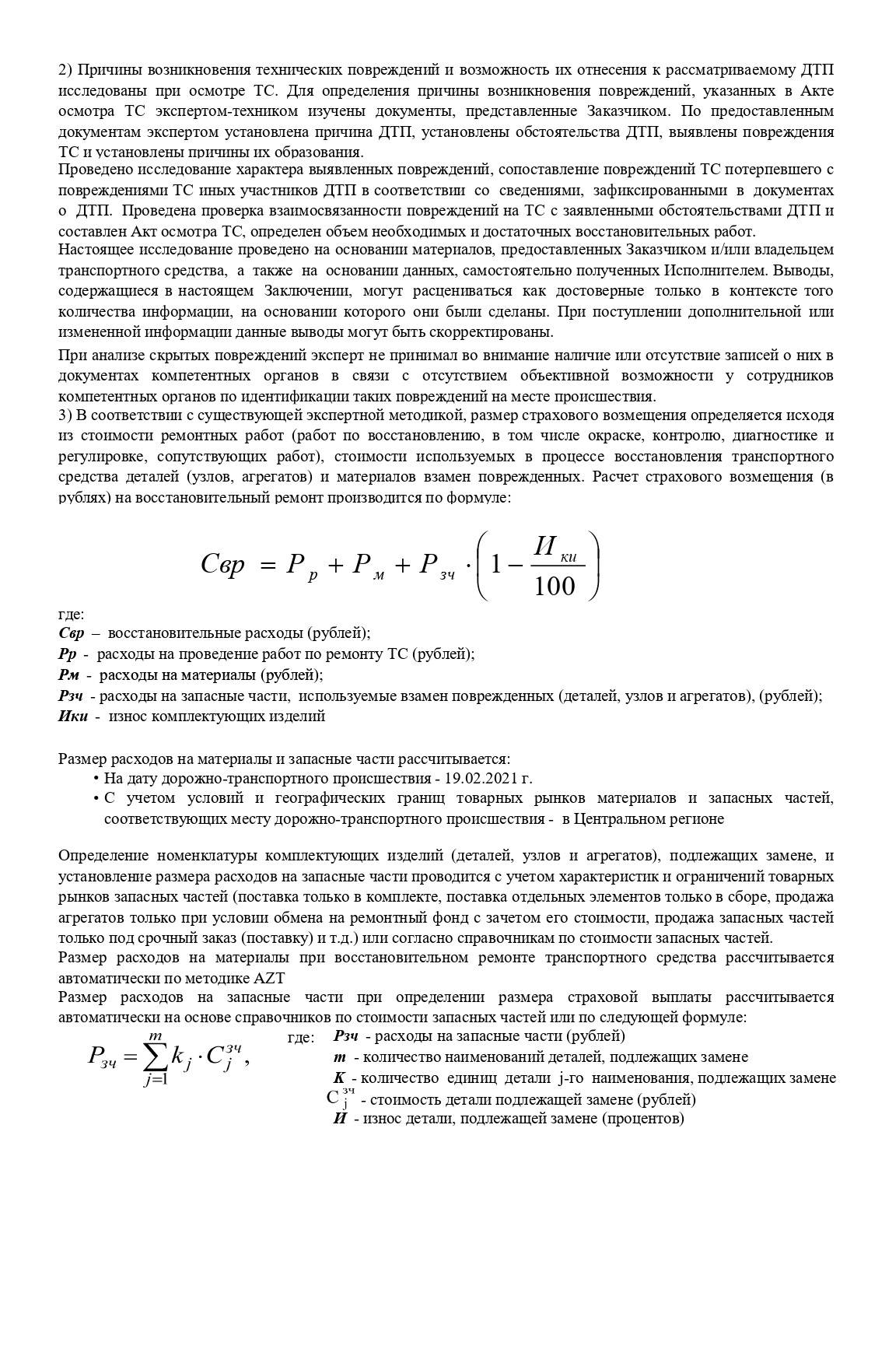

Верховный суд объяснил, что это неправильно. Пострадавший все равно имеет право на возмещение по полису ОСАГО, хотя в нем и не указан виновник.

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО, а прежний сможет вернуть страховую премию за полгода.

с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

У меня есть действующий полис ОСАГО. Что мне делать?

Сейчас вам ничего не нужно делать. До 28 апреля можно выбирать возмещение ущерба деньгами или ремонтом. А потом тип возмещения будет зависеть от даты оформления полиса виновника .

Когда срок действия полиса подойдет к концу, внимательно выбирайте страховую компанию, в которую обратитесь за прямым возмещением убытков. Теперь важно, с какими автосервисами заключены договоры у страховщиков. Раньше вы могли не обращать на это внимание, и если автосервис не устроит, забрать деньги и ехать куда захотите. Теперь не сможете.

Список автосервисов страховые компании обязаны размещать на своих сайтах — это требование закона. Там будет не только перечень и адреса, но и сроки работ, и даже марки автомобилей, которые они могут обслуживать. Изучайте сайты перед оформлением полиса ! Если нет оснований для прямого возмещения убытков и придется обращаться в страховую компанию виновника , выбирать будете из тех автосервисов, которые есть в ее списке

Спросите в сервисе, которому доверяете, в каких страховых компаниях он аккредитован. Выбирайте страховщика из этого списка.

Собирайте чеки на покупку запчастей, которые сами меняете. Они пригодятся для суда или экспертизы.

Если случится , следите за оформлением документов, чтобы не потерять возможность обратиться за прямым возмещением убытков в свою страховую компанию.

Новый подход

Опрошенные «Известиями» юристы назвали такое решение крайне важным для отрасли и посоветовали подождать, когда появятся примеры новой практики.

И теперь, как сообщили «Известиям» в пресс-службе финомбудсмена, новые подходы при рассмотрении таких дел уже начали применять. Там уточнили, что при наличии правовых оснований финансовые уполномоченные действительно принимают соответствующие решения — взыскивают со страховых компаний стоимость запчастей без учета износа.

«Вопрос возможности изменения практики рассмотрения споров финансовым уполномоченным в связи с принятием определения Верховным судом был рассмотрен методологическим комитетом в апреле текущего года и подходы, принятые им, применяются с 26 апреля 2021 года», — рассказали в пресс-службе финансового уполномоченного.

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

Как мы принимали отремонтированную машину

Мастер позвонил ровно через три недели, 1 февраля: работа выполнена, машину можно забирать.

Мы беспокоились насчет покраски, но все было идеально. Единственный недочет мы нашли только через месяц — и то потому, что самостоятельно мыли машину: на торце задней двери был небольшой подтек, который чувствовался на ощупь. Его практически не видно, тем более когда дверь закрыта: он оказывается внутри.

В мастерской не установили спойлер, который был на багажнике: мы не оговорили этот момент заранее. Нам предложили поездить без него — вдруг понравится. Если нет, то спойлер обещали покрасить и установить бесплатно.

Мы слегка возмутились, но потом успокоились и быстро привыкли к классическому варианту без спойлера. Да и жалко было сверлить крышку багажника. Спойлер потом продали на «Авито» за 5000 .

Так машина выглядела до аварии

А так — после, без спойлера

Через пару дней одна из дверных ручек начала выскакивать из креплений, если за нее сильно дернуть. Мастера устранили этот недочет без разговоров и бесплатно.

Мы сами немного оплошали с задними фарами. Всего сзади четыре фонаря: два на крышке багажника и еще два на крыльях. После ремонта у нас остался всего один «родной» фонарь. Оказалось, что все новые — с темной окантовкой внутри, а «родной» — со светлой. Не исключено, что три новых фонаря сняли с праворульной Хонды.

Внутри левого фонаря — темная круглая окантовка, внутри правого — светлая. Правый фонарь пришлось поменять

Если не присматриваться, этого вообще можно не увидеть, но мы знали — и не смогли с этим смириться. В итоге заказали еще и задний правый фонарь. Потратили 3000 , а тот, что сняли, выставили на «Авито» и «Дром».

Что касается гарантий на покраску, то на словах мастер заверил: если будет не так — переделает. Мы не сомневаемся в его словах, но не думаем, что случится с краской: ни на одном элементе нет шпатлевки, которая просесть и повлиять на состояние лакокрасочного покрытия. Кроме того, все запчасти были оригинальными и без повреждений.

За ремонт мы отдали 130 000 — ровно столько, на сколько договаривались. Никаких дополнительных расходов не было. На машине мы ездим уже три месяца. Несколько раз мыли — и вручную, и на мойке. Все ровное, целое, ни одного скола. Словом, полет нормальный.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Требования к СТО при восстановительном ремонте по ОСАГО

Первое условие — доступность. Установлено, что максимальная длина маршрута, проложенного по дорогам общего пользования, от места ДТП или места жительства потерпевшего до СТОА не может превышать 50 км. Исключением могут быть случаи, когда страховщик организовал или оплатил транспортировку поврежденного авто до места проведения ремонта и обратно.

Второе — срок проведения восстановительного ремонта. Он должен составить не более 30 рабочих дней со дня поступления автомобиля на СТО.

Третье — сохранность гарантийных обязательств производителя транспортного средства. Это требование относится к автомобилям, с года выпуска которых прошло менее двух лет. Восстановительный ремонт таких транспортных средств должен осуществляться на СТО — официальных сервисных центрах данной марки авто.

Страховые по-новому считают стоимость ремонта по ОСАГО — с учетом аналогов запчастей

С 11 сентября 2022 года действует обновленная методика определения расходов на ремонт транспортного средства.

Ее требования обязательны для страховых компаний, когда им необходимо подсчитать стоимость восстановительного ремонта и размера страховых выплат по ОСАГО. Расскажу, как это будет работать.

В каких случаях страховая направляет на ремонт?

Если кратко, то во всех случаях, когда это выгодно, и автосервисы, с которыми у страховщика заключён договор на проведение ремонта по ОСАГО, удовлетворяют требованиям Федерального закона.

На сегодня у всех страховых компаний по ОСАГО в приоритете направление на ремонт, включая такие распространённые организации, как Росгосстрах, Альфастрахование, РЕСО Гарантия, Ингосстрах и другие.

Для страховой компании лучше направить на ремонт в случаях:

- если автомобиль, попавший в ДТП, достаточно свежий по годам (как правило, не старше 3-4 лет), и калькуляция с учётом износа будет не занижена от реальной стоимости восстановительного ремонта,

- ещё выгоднее, если речь идёт о машине старше 2 лет, но младше тех же 3-4 лет.

Как видим, выбор ремонта или выплаты здесь кроется в двух важных критериях:

Вам как потерпевшему в ДТП лучше обратные условия от вышеперечисленных: если у вас авто свежих годов, то лучше получить выплату, а для старых машин – лучше ремонт.

С какой стати я должен что-то доплачивать, если не виноват? Отдайте мне деньги!

Методика Центробанка учитывает много параметров — от площади повреждений на кузове до аварии до объема потери тормозной жидкости при ремонте. Автовладелец не может потребовать залить масло конкретной марки, к которой привык, или установить дорогие свечи зажигания, даже если до аварии стояли именно они. Страховая посчитает стоимость ремонта по своим справочникам, учтет состояние машины до аварии и данные экспертизы. В результате денег на оплату всех работ и запчастей может не хватить. Страховая оплатит только то, что положено по методике , а разницу — автовладелец за свой счет.

Чтобы уменьшить доплату, договоритесь со страховой об установке б/у запчастей. Например, купите бампер под покраску на разборе или, может, у вас есть какие-то детали от старой машины. Такое согласие нужно письменно оформить в страховой компании.

Даже если вы не виноваты, вряд ли покроет все расходы на ремонт. Но Конституционный суд разрешил требовать доплату без учета износа с виновника , и теперь можно получить всю сумму ущерба.

Как произошло ДТП

Авария случилась утром в будний день, когда все торопились на работу. Поток машин был большой, со двора на проезжую часть резко вырулил таксист: видимо, решил проскочить. И ведь проскочил, но создал помеху — водителям на главной дороге пришлось резко жать на тормоза.

Первым затормозил потом мы на Хонде Цивике. Водитель на третьем авто — Тойоте Филдере — не успел среагировать и врезался в заднюю часть нашей Хонды. От удара мы резко двинулись вперед и задели задний бампер ВАЗа.

Таксист никак на все это не отреагировал и просто уехал.

Этот снимок сделал из проезжающей мимо машины. Фото попало в городские автопаблики

Если сталкиваются два автомобиля и урон незначительный, ДТП можно оформить упрощенно, по европротоколу. Но это был не наш случай: в аварию попали три машины, у двух были серьезные повреждения. Кроме того, пострадал пассажир.

набрал 112. Меньше чем через 10 минут приехали сотрудники ГАИ, аварийный комиссар, пожарные и скорая.

Помощь пожарных в итоге не понадобилась: огня не было. А вот медикам было чем заняться: парень, который ехал на заднем сиденье Тойоты, ударился головой и рассек лоб, потому что не был пристегнут. Насколько нам известно, время он лежал в больнице. Остальные отделались легким испугом и осматривали свои разбитые машины.

У Тойоты сильно пострадала передняя часть — бампер, капот, крылья и фары. Это только то, что на виду. Было ясно, что придется ремонтировать не только фары и детали кузова: из радиатора вытекла охлаждающая жидкость. Ехать на Тойоте было нельзя, ее увезли на эвакуаторе.

У нашей Хонды была разбита задняя часть: бампер, левая фара и крышка багажника. А оттого что нас кинуло вперед, на ВАЗ, замялся передний бампер, треснула левая фара. Но технически все было в порядке, машина была на ходу.

Меньше всех пострадал ВАЗ, который затормозил первым. Как ни странно, на его заднем бампере осталась лишь пара царапин. В итоге хозяин не стал предъявлять претензий.

На месте аварии мы простояли больше двух часов. В это время сотрудники ГИБДД проверили водителей на состояние алкогольного опьянения — все были трезвыми. Аварийный комиссар посмотрел видео с нашего видеорегистратора — на нем хорошо было видно таксиста, который подрезал ВАЗ. Документы заполняли долго: мы пристально следили, чтобы сотрудники ГИБДД указали все повреждения авто.

В итоге виновным в аварии признали водителя Тойоты. Пояснили просто: водители ВАЗа и Хонды соблюдали скоростной режим и дистанцию, так что успели затормозить. Водитель Тойоты двигался агрессивно и не соблюдал дистанцию, поэтому не успел вовремя нажать на тормоза. Он пытался спорить, но безрезультатно.

После этого все поехали в ГИБДД, там уже на бумаге каждый описывал подробности аварии: была видимость и покрытие дороги, что стало причиной аварии, какие повреждения получили автомобили. Потом нам сказали ждать постановление и справку о ДТП и отпустили.

Что будет за нарушение срока ремонта?

Аналогичная неустойка, как и в случае просрочки выдачи направления в СТОА. Но размер её, увы в 2 раза ниже – 0,5% за каждый день просрочки.

Требование о возмещении за просрочку по ремонту также нужно подать отдельно – автоматически Вам её никто не начислит. Претензия подаётся в страховую, но ни в коем случае не в сервис, так как возмещение осуществляет именно страховщик.

Кстати, неустойка за пропуск обоих сроков не может быть в сумме больше суммы страхового возмещения. То есть если сумму ущерба Вам насчитали в 200 000 рублей, то даже если просрочка составила более 100 дней, то максимальная сумма по неустойке, на которую Вы можете рассчитывать – ещё 200 000 рублей сверху. Но по судебной практике, к сожалению, и эта сумма чаще всего снижается судьями до так называемой «адекватной» на основании статьи 999 Гражданского кодекса, согласно которой судья может просто посчитать, что Вы необоснованно хотите обогатиться, и такой неустойки для Вас слишком много.

Но в случае, если дело дойдёт до суда, Вам положены и дополнительные «бонусы» от страховой. Речь идёт о штрафе в Вашу пользу за нарушение сроков или отказ в возмещении. Штраф этот достаточно большой в ряде случаев и он составляет 50% от суммы невыплаченного ущерба (если Вам вообще не отремонтировали машину или не выплатили – незаконно отказали прямо либо до даты подачи в суд не перечислили ни копейки), неустойки и дополнительных расходов (на почтовые отправления, услуги юриста, проведение независимой экспертизы и другие).

Плюсом для Вас является и то, что Вы можете найти для суда юриста – дёшево и достаточно легко. Большинство автоюристов имеют практический опыт и знают законодательство об ОСАГО, так как это очень распространённый спор в судах. А, благодаря высокой конкуренции, их услуги не будут стоить дорого. Кроме того, в случае выигрыша суда Вам обязаны возместить затраты на юриста, равно как и все остальные.

Как мы покупали запчасти

Мы закупили все необходимое через автомагазины. Связываться с частниками через объявления не хотели: боялись, что придет не то или запчасть повредят во время транспортировки.

Запчасти, которые мы купили и передали в мастерскую для ремонта, — 55 500

Левая передняя фара

Левое переднее крыло

Левый задний фонарь

Левая часть ящика для инструментов в багажник

Левая клипса бампера

Запчасти сняли с точно Хонд, на них не было повреждений. Заказывать новые оригиналы было слишком дорого, а корейских и китайских подделок мы всегда остерегались: с такими запчастями сложно выставлять зазоры. Все купили на разборках, которые оформлены как фирмы и предоставляют официальные документы о покупке.

Часть запчастей для ремонта

сильного удара сзади замялись и несъемные части: например, заднее крыло, задний левый лонжерон и так называемая ванна багажника — автолюбители еще называют ее «тазик». Выправить это было слишком сложно. Единственный вариант — отпилить этот кусок от другой Хонды и приварить к нашей.

Загвоздка была в том, что заказывать эту часть было рискованно: в идеале мастер, который будет заниматься нашим автомобилем, должен сам показать, по каким линиям резать. Нам повезло: на местной разборке удалось найти аж два Цивика, силовые элементы которых были в отличном состоянии.

От Хонды, которую мы нашли на разборке, нам отпилили фактически всю заднюю часть. Мы купили ее за 20 000 . Мастер, который приваривал кусок задней части, сам приезжал на разборку и показывал, как отрезать. Но приварили в итоге лишь часть лонжерона и заднюю стенку ванны багажника. Остальное удалось выправить.

Как получить качественный ремонт без проблем?

В данной статье в основном указаны случаи и моменты, на которые стоит обращать внимание неподготовленным потерпевшим при общении со страховщиками и СТОА. Но это не значит, что все ремонты по ОСАГО проходят по такому сценарию. При небольших повреждениях и ответственных сотрудниках на СТО ваша машина будет отремонтирована хорошо, качественно и в срок.

Для сторонников фразы «Хочешь сделать что-то хорошо, сделай это сам» тоже есть выход. После того, как страховщик выплатит страховое возмещение деньгами, выплатит его не в полном объеме или же не выплатит вовсе, можно добиться получения справедливой выплаты через финансового уполномоченного и суд. О том, как правильно действовать в таких случаях написано в нашей статье.

Кого направляют на ремонт по ОСАГО?

На основании пункта 15.1, статьи 12 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», страховое возмещение вреда, причиненного легковому автомобилю, находящегося в собственности гражданина и зарегистрированного на территории РФ, преимущественно осуществляется путем организации и оплаты восстановительного ремонта.

Отмечу, что возмещение имеет место, в случае если у виновника ДТП имеется полис ОСАГО (действующий, не поддельный).

Если попали в ДТП, Вы не признаны виновником, у виновника есть полис ОСАГО, Ваше транспортное средство зарегистрировано в РФ, то после обращения в страховую, Вас в большинстве случаев, направят на ремонт в СТО (станция технического обслуживания, автосервис), с которой у страховой, заключен соответствующий договор.

Страховая компания, не всегда направляет на ремонт. В пункте 16.1 закона «Об ОСАГО», рассмотрены случаи, когда ущерб возмещается деньгами.

Можно ли отказаться?

На этот вопрос есть однозначный ответ – да, можно.

В каких случаях это можно сделать:

- отказаться от требуемой доплаты за ремонт можно, если его стоимость превышает лимит ответственности страховщика в 400 тысяч рублей;

- если стоимость превышает лимит по европротоколу;

- если сумма, согласованная со страховой, меньше реальной;

- если вы уже согласились на доплату, но в ходе ремонта обнаружилось что нужно доплатить еще.

Во всех перечисленных выше пунктах в случае отказа доплатить страховщик обязан произвести выплату деньгами.

Как разводят автолюбителей с ремонтом?

Итак, Вы становитесь потерпевшей (возможно, частично потерпевшей) стороной в ДТП и приходите с документами в страховую компанию либо отсылаете их почтой. В результате страховая даёт Вам направление на ремонт. Ситуация стандартная на 2022 год, потому как сегодня почти все страховые уже успели заключить договоры с партнёрами-сервисами.

«Извольте доплатить!»

Вы берёте направление на ремонт с гордостью за Родину — точнее, большой шаг к цивилизованности государства за счёт того, что Вам теперь не стоит беспокоиться, что страховая не доплатит в случае выплаты по ОСАГО деньгами, ведь вместо этого Вам сразу отремонтируют машину!

Дело в том, Федеральный закон «Об ОСАГО» — это главный нормативный акт, регулирующий отношения между страховщиком и страхователем. Этот закон позволяет страховым компаниям производить калькуляцию возмещения с учётом износа, но не более 50%. Так, если Вашему автомобилю более 5 лет от роду (от даты покупки), то износ составит все 50%. Нужно отметить, что это всё с учётом и без того заниженной стоимости запчастей по базе, по которой производится такая калькуляция.

Но справедливости ради следует отметить, что износ учитывается только на запчасти и кузовные элементы, а работа считается без износа.

Статья 12, пункт 17:

В направлении на ремонт, выдаваемом страховщиком на основании абзаца второго пункта 15 настоящей статьи, указывается возможный размер доплаты, вносимой станции технического обслуживания потерпевшим за восстановительный ремонт на основании абзаца второго пункта 19 настоящей статьи.

Статья 19, абзац 2:

Размер расходов на запасные части (за исключением случаев возмещения причиненного вреда в порядке, предусмотренном пунктами 15.1 — 15.3 настоящей статьи) определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50 процентов их стоимости.

Как этого избежать? Достаточно просто! Не соглашайтесь на доплату. По закону, страховая обязана в любом случае произвести ремонт транспортного средства, при этом, запрещается использовать б/у-детали, а сам ремонт должен быть полноценным. Оговорены и сроки ремонта (об этом ниже в правилах ремонта по ОСАГО).

При приёме машины Вы также вправе предъявить претензии по качеству — делать это нужно к страховой компании, а не сервису.

Договор цессии

Ещё один распространённый и уже более хитрый развод автовладельцев. Но попасться на него рискуют только те, кто не очень внимательно читает то, что подписывает.

«Стоп! Какой ещё договор ремонта?!» — скажут подкованные автолюбители. На самом деле, договора нет — есть возмещение вреда. Отношения между Вами и автосервисом не договорные, согласно Гражданскому кодексу. Это у страховой с ним договорные.

По факту же под хитрым договором Вам предлагается заключить договор цессии. Цессия — это переуступка права требования. В данном случае права требования возмещения от страховой.

Нам понятно, что Вам на этом этапе ничего не понятно. Потому-то мы прозвали такой развод более хитрым.

Суть в том, что Вы, подписывая договор цессии, продаёте организации-автосервису своё право требования у страховой компании. За что продаёте. А как раз за восстановительный ремонт. Подвох здесь в том, что после этого, если не читать договор внимательно, Вам могут отремонтировать машину некачественно — б/у запчастями, например, или договор не будет предусматривать покраску кузовных элементов.

А предъявить уже после будет некому — причём, даже по срокам. В ФЗ «Об ОСАГО» прямо прописано, что нельзя использовать б/у запчасти, сроки ремонта регламентированы, как и сроки гарантии. Дело только в том, что право требования Вы продали сервису, и тот уже предъявлять страховой ничего не будет, точнее, будет, но не от Вашего имени и не в Ваших интересах.

Решение здесь тоже простое — теперь Вы вооружены, и, даже если решитесь что-то подписать переде ремонтом, то будете знать, что любые документы со словом «цессия» строго под табу для Вашей руки с ручкой. В целом же нет ничего, что законодательно обязывало бы Вас подписывать вообще любой документ на этапе сдачи автомобиля в сервис.

Теперь перейдём к основным постулатам, регламентирующим правила восстановительного ремонта автомобилей законом об ОСАГО.

Какие сроки выдачи направления на ремонт и как они считаются?

20 дней. Этот срок одинаков как для выплаты денежными средствами в качестве возмещения ущерба, так и при компенсации ремонтом автомобиля. Срок регулируется Федеральным законом Об ОСАГО, пунктом 21 статьи 12.

Срок 20 дней для выдачи направления на ремонт по ОСАГО начинается со дня подачи полного пакета документов в страховую компанию. Считаются при этом, календарные дни, кроме праздничных нерабочих – то есть в срок включаются обычные выходные, но не включаются праздничные выходные.

А полный пакет документов включает в себя:

- заявление о страховом возмещении,

- заполненное извещение о ДТП,

- паспорт собственника машины,

- свидетельство о регистрации авто,

- страховой полис ОСАГО,

- постановление и/или протокол или определение об отказе в возбуждении административного дела на виновника аварии.

Обратите внимание, срок выдачи направления в СТОА начинается независимо от даты осмотра или технической экспертизы страховой. Если осмотр Вам организовали на 19-й после подачи всех документов, то в любом случае этот срок составляет 20 дней от даты подачи документов, то есть на следующий день в этом примере Вам обязаны выдать направление.

Примеры

- Вы попали в ДТП 1 января 2022 года, а обратились в страховую компанию 14 января. В этом случае направление на ремонт Вы должны получить до 3 февраля включительно и не позднее.

- Вы попали в ДТП 1 февраля 25 Октября 2022 года, обратились за компенсацией 10 февраля. Официально утверждёнными выходными днями в этот год считаются, к примеру, 23 и 24 февраля в честь Дня защитника отечества, а в текущем году 28 дней в этом месяце. Тогда Вы получите направление на ремонт до 4 марта включительно. Срок считается просто: сначала с 11 февраля отсчитываем 12 дней до 23 числа, затем с 25 числа нам нужно прибавить ещё оставшиеся 8 дней, в итоге получаем 4 число следующего месяца.

- Вы попали в ДТП 1 марта 25 Октября 2022 года, обратились с заявлением и документами по ОСАГО 5 марта. Для примера выходными днями считаются дни с 8 по 13 число – 5 дней. Также 10 марта страховщик Вам позвонил и указал, что Вы забыли из набора документов подать свидетельство о регистрации. 11 марта Вы привезли СТС. В таком случае отсчёт срока направления на ремонт начинается с 12 марта, но, так как 12 и 13 марта выпадают на выходные, то 20 дней начинаются 14 марта и заканчиваются, таким образом, 3 апреля.

Что будет за несоблюдение срока?

Административного штрафа – то есть в пользу бюджета государства – для страховой компании за пропуск срока выдачи направления на ремонт нет. Но есть ответственность за это в гражданском отношении – то есть в Вашу пользу. И называется она неустойкой. Она имеет чёткий размер и определена пунктом 21 статьи 12 ФЗ Об ОСАГО. Неустойка за несоблюдение срока выдачи направления в автосервис по ОСАГО составляет 1% от суммы ущерба (и да, оценка ущерба производится в любом случае и при натуральном возмещении)

Если Вам задержали направление на ремонт, то Вы имеете право на дополнительную компенсацию за это. Например, если Вы подали документы 1 марта 2022 года, страховая насчитала ущерб на 100 000 рублей, а направление Вам выдали только 30 марта, но за просрочку в 9 дней Вам положены 9% от 100 тысяч рублей, то есть ещё 9 000, помимо того, что обязанность по проведению восстановления транспортного средства остаётся.

Неустойка за просрочку направления не выдаётся автоматически, запомните это! Вы должны подать на её выплату отдельную претензию. Пишется она в свободной форме с указанием расчёта и конкретным требованием выплатить неустойку на указанные банковские реквизиты (или выдать наличными). При отказе от её возмещения Вы вправе обратиться в суд.

Полная гибель

Полная гибель — это когда машину нельзя отремонтировать или расходы на ремонт превысят стоимость автомобиля до ДТП.

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Когда обязаны поменять на новую?

Замена может назначаться как целиком на всю деталь или элемент, так и на его составную часть. При этом, должны устанавливаться новые запасные части, как правило, оригинальные (исключение, если производитель допускает установку неоригинальных запасных частей).

В зависимости от конструкции элемента, например, двери, замене может подвергаться как вся дверь, так и только наружная её панель, если такая присутствует и была повреждена. Но если повреждения панелей двери располагаются в месте, где ходит стекло, тогда дверь меняют целиком.

Если деформации подвергается элемент или составная часть элемента которые предназначены для пассивной и общей безопасности, то они подлежат только замене.

Приведем пример некоторых повреждений оперения кузова (элементов кузова) при которых должна назначаться исключительно замена детали:

- разрыв,

- складки металла,

- залом металла,

- глубокая деформация с вытягиванием металла,

- сложное повреждение ребер жесткости.

Детали с такими повреждениями требуют замены на новые.

Но если повреждения не сильные, то страховщики часто назначают ремонт, так как это дешевле, чем её замена на новую.

Как мы выбирали СТО

Мы рассчитывали, что загоним автомобиль на ремонт, как только страховая перечислит деньги. Но в итоге это случилось только спустя два месяца.

Мы быстро нашли подходящего мастера. Он вел страницу в «Инстаграме» со снимками «до» и «после» — и они нас впечатлили. К нему загоняли преимущественно дорогие автомобили после серьезных аварий: например, когда у машины переднюю часть как будто отрезали. После ремонта она выглядела так, словно только что сошла с конвейера. В комментариях многие шутили: «Потом на „Дроме“ хозяин напишет, что не бита и не крашена».

Муж два раза ездил к этому мастеру. Работу он оценил в 120 000 , нас это устраивало. В итоге не сложилось: сначала мы ждали очереди, потом помощник сломал руку, потом мастер стал «кормить завтраками», так что мы решили ремонтировать машину в другом месте.

Объездили с десяток самых разных мастерских — от грязных боксов в промзоне до очень презентабельных центров. В самом захудалом сервисе работу оценили в 80 000 , в самом дорогом — в 200 000 . Вот на какие вещи мы обращали внимание:

- сервис договор с клиентом — самый обычный, на бумаге. Удивительно, но многие этим пренебрегают и обходятся лишь устными договоренностями. Для нас это было неприемлемо.

- В каком помещении ремонтируют автомобили. Плохо, если там бардак. Возможно, здесь работают не слишком щепетильные специалисты, которые легкомысленно относятся и к своему делу.

- на СТО покрасочная камера с инфракрасной сушилкой. Если таковой не было, мы искали другое место. Потому что понимали: на нашем авто придется красить много деталей. И сделано это должно быть настолько хорошо, насколько возможно.

- Штат мастеров. Если работают два человека, возможно, ремонт сильно затянется. Нам этого не хотелось.

- Очередь к конкретному специалисту — это, скорее всего, показатель качества его работы. Если запись на месяцы вперед, то с высокой долей вероятности люди его знают и рассказывают о нем знакомым.

- Манера общения мастера.

Первый мастер, к которому мы хотели попасть, явно был профессионалом, но не умел общаться с людьми. Он два раза оценивал ремонт нашего автомобиля, так как нигде не записал, что насчитал в первый раз. Всегда опаздывал минимум на час. В итоге переносил начало ремонта аж три раза, пропадал, не брал трубку. Со временем мы поняли, что не сработаемся.

Сервис, на котором мы в результате остановились, устроил по всем параметрам:

- Большое помещение, в котором одновременно ремонтировали несколько машин.

- Покрасочная камера.

- Очередь на две недели, но мы были готовы подождать.

- Адекватный мастер, который принимал автомобиль в работу.

- Подкупило и то, что у мастера была точно Хонда Цивик, как у нас. Он тепло отзывался об этой марке, знал ее вдоль и поперек и в принципе производил хорошее впечатление. Все теплые слова о машине мастер сказал, пока опирался рукой на свою Хонду.

Красить нужно было слишком много, поэтому нам предложили покрасить Хонду «вкруг» — то есть все, кроме крыши, чтобы переходы от крашеных деталей к некрашеным были незаметны. Мы уже красили так другой автомобиль и в этот раз решили сделать .

Ремонт оценили в 130 000 . За эти деньги мастера должны были:

- Демонтировать поврежденные элементы.

- Вырезать задний лонжерон, стенку и часть ванны багажника.

- Все вышеуказанное взять с задней части, которую мы забрали с разборки, и приварить на подготовленные места.

- Закупить краску, подобрать цвет.

- Покрасить автомобиль.

- Установить все обратно, в том числе фары.

Обещали уложиться в три недели. Мы сказали, что торопиться не нужно: лучше дольше, но качественно.

В таком состоянии мы передали машину мастеру

Он обещал все отремонтировать за три недели

Мы подписали заказ-наряд — документ, который автосервис оформляет в случае ремонта или обслуживания автомобиля. Фактически это договор между автосервисом и владельцем автомобиля. В нем минимум информации, учтено главное.

11 января 2021 года мы передали машину на ремонт.

Документ содержал информацию об исполнителе, заказчике, модели автомобиля, список работ и цену

Как страховая считает стоимость ремонта по ОСАГО?

Как говорится в законе «Об ОСАГО», в целях установления обстоятельств причинения вреда транспортному средству, установления повреждения транспортного средства и их причин, технологии, методов и стоимости его восстановительного ремонта проводится независимая техническая экспертиза.

На основании пункта 2, статьи 12.1 закона «Об ОСАГО», независимая техническая экспертиза проводится по правилам, утверждаемым Банком России (Положение Банка России от 19.09.2014 N 433-П «О правилах проведения независимой технической экспертизы транспортного средства»).

На основании пункта 3, статьи 12.1 закона «Об ОСАГО», независимая техническая экспертиза, проводится с использованием единой методики определения размера расходов на восстановительный ремонт, и данная методика, утверждена Банком России.

Вроде бы все должно происходить по закону, Вы попали в ДТП, Вам повредили автомобиль, и Вы обращаетесь в страховую с заявлением не возмещение ущерба, и страховая в течение 5 дней после Вашего обращения, должна организовать проведение осмотра, или независимой технической экспертизы в случае разногласий по причинам возникновения каких-либо повреждений. Потерпевший, должен предоставить в течение этих 5 дней, транспортное средство страховщику, что бы была проведена экспертиза или осмотр.

Человек, который будет проводить осмотр, представитель страховой компании, хотя юридическое лицо, от имени которого он выступает, не будет иметь отношения к страховой компании, но он должен подтвердить свои полномочия на действия от имени страховой, доверенностью, особенно в том случае, когда он приезжает на осмотр, к месту нахождения автомобиля, когда авто не на ходу. Подтвердил полномочия, есть доверенность и документы, пожалуйста, пусть проводит осмотр. Никаких ковыряний в машине, съема деталей и прочего. Он должен зафиксировать ущерб и все. Фиксация ущерба предполагает фотографии и составление акта осмотра.

Как мы все знаем, отчет эксперта от страховой, по стоимости ремонта будет максимально необъективным, и сумма ущерба будет занижаться, тем более справочник РСА, по которому производится оценка, стоимость новых запасных частей, содержит уже заниженные цены на детали, которые ниже рыночных процентов на 20 минимум.

Я уже не говорю о том, что работники, или как они себя называют, эксперты, порой не имеют никакой квалификации и документов, подтверждающих их статус эксперта. Да и такое бывает, в судах ни раз сталкивались с необходимостью отмены результатов экспертизы от страховой, так как указанный эксперт, даже никаких документов не мог предоставить. Что говорить, расчеты были такими же.

Вот Решение № 2-4829/2019 2-4829/2019~М-3511/2019 М-3511/2019 от 24 июля 2019 г. по делу № 2-4829/2019, где как раз была признана недействительной экспертиза, проведенная от страховой, так как у эксперта, не было никаких документов, подтверждающих его статус и была назначена судебная экспертиза.

Если автомобиль не приняли в СТО на ремонт?

Ссылаются на несуществующие нормы закона и просто отказывают. Не ставят отметок на направлении, забрали направление и не отдают.

У Вас есть свидетели, которые присутствовали, есть видео, есть составленный акт об отказе подписанный свидетелями. Как я говорил, со дня, когда Вы пытались сдать авто на ремонт, пошло 30 дней, в течение которых СТО должно произвести ремонт.

У Вас есть на руках все доказательства, что Вам отказали. После чего, пишем претензию в страховую (срок ответа на претензию 10 дней, на основании пункта 1, статьи 16.1 закона «Об ОСАГО), сообщаем об отказе принять авто на ремонт, можно приложить копию акта об отказе, сообщить о свидетелях и видео записи. Если на претензию в течение установленного срока нет ответа, то вопрос нужно решать в судебном порядке.

Вот нужное решение № 2-4829/2019 2-4829/2019~М-3511/2019 М-3511/2019 от 24 июля 2019 г. по делу № 2-4829/2019, где ситуация касается вопроса отказа СТО принимать автомобиль на ремонт и в результате, в пользу истца, было вынесено решение, взыскать со страховой сумму ущерба, неустойку, а также штраф. Правда неустойка и штраф в данном случае, были значительно занижены на основании по основаниям статьи 333 ГК РФ.

Страховая может выдать направление на ремонт в другую СТО. Может повлиять на СТО где Вам отказали. Ситуация может закончиться тем, что авто все же примут, или примут в другом СТО, или если Вы так же получите отказ в другом СТО, нужно будет еще раз все зафиксировать и в судебном порядке, требовать выплаты денежных средств, предварительно проведя экспертизу, и узнав реальную стоимость ущерба, которую мы будем взыскивать в судебном порядке.

Так же, на основании абзаца 2, пункта 52, Постановления Пленума Верховного Суда РФ от 26.12.2017 N 58, в случае если страховщик нарушил требования закона об организации восстановительного ремонта, потерпевший имеет право обратиться в суд, с требованием о понуждении к совершению требуемых действий, к примеру, организовать ремонт транспортного средства, или выдать направление на ремонт (пункт 1 статьи 308.3 ГК РФ).

Есть вариант, по заявлению требовать выдать направление на СТО, с которым Вы договорились и где готовы провести ремонт, за ту сумму, которую насчитала страховая. То есть фактически попросить направление на СТО, где хотите отремонтировать авто Вы. Но здесь, на основании пункта 15.3, закона «Об ОСАГО», требуется получить согласие страховой компании.

То есть здесь два варианта, если авто не приняли, один или два раза, идем в суд, взыскиваем сумму ущерба, или понуждаем страховую к организации ремонта.

Либо давим на страховую, что бы она выдала направление на СТО, где автомобиль примут на ремонт.

Что делать если страховщик по ОСАГО ставит деталь в ремонт, а не под замену?

В ситуации, когда страховая компания недобросовестно исполняет свои обязательства и неправильно считает ущерб от ДТП, ставя в калькуляции ремонт вместо замены детали, необходимо обращаться к ней письменно с заявлением о разногласиях (ранее это была досудебная претензия). При этом не обязательно проводить свою независимую экспертизу, достаточно обратиться по стандартной форме и указать на ошибки страховщика.

Пунктом 11 статьи 12 Закона об ОСАГО установлено, что при наличии противоречий между потерпевшим и СК относительно повреждений автомобиля независимая экспертиза организуется страховщиком. Об этом необходимо напомнить компании и потребовать проведения такой экспертизы.

Если страховщик не удовлетворит ваши требования, тогда стоит направить обращение финансовому уполномоченному. Он вправе назначить и провести свою экспертизу, по результатам которой и вынесет решение. Подробную статью о правильном обращении к финупу мы приводили ранее.

На данном этапе вам желательно направить уполномоченному не только своё обращение и минимальный необходимый комплект документов, но также и фотографии повреждений. Особенно стоит уделить внимание спорному элементу. Качественные фотографии помогут эксперту, который будет делать экспертизу, более точно определить необходимое ремонтное воздействие. Качество фотографий страховщика, которые они предоставляют финансовому уполномоченному, может быть плохое, поэтому лучше фотографировать самим.

Если вас не устроит решение финупа, и вы будете твердо уверены, что деталь обязаны менять, а не ремонтировать, тогда этот вопрос будет уже разрешаться в суде. Порядок подачи искового заявления мы также приводили в специальной статье.

При этом надо учитывать, что в суде по данному вопросу придется просить назначить судебную экспертизу, а она стоит достаточно много денег. Поэтому необходимо изначально соотносить возможные затраты на доказывание своей правоты в суде и риски оплаты расходов в случае, если результат экспертизы и решение суда будет не в вашу пользу.

Таким образом, общий порядок действий такой:

- при обнаружении, что страховщик посчитал восстановление детали, а не замену, в первую очередь пишем заявление о разногласиях в страховую с требованием провести независимую экспертизу,

- при неудовлетворении ваших требования или отрицательном результате обращаемся к финансовому уполномоченному,

- и, наконец, обращаемся в суд, если решение финупа вас не устроит.

Как считают компенсацию

Сумму расходов на ремонт машины считают по единой методике ЦБ. Если в методичке нет видов ремонта, их не оплатят. Например, по полису ОСАГО страховая не обязана оплачивать восстановление рисунков на кузове, даже если это дорогая и сложная аэрография. Тут спасет только КАСКО.

Для расчета ущерба другому имуществу, кроме самой машины, нужен оценщик. Например, по методичке ЦБ нельзя посчитать расходы на ремонт ограждения на АЗС. Для этого составят отдельную смету.

Страховщики требуют доказать реальные убытки

В ПАО СК «Росгосстрах» (РГС) в свою очередь отметили, что в практике финомбудсмена, действительно есть случаи, когда со страховщиков, неправомерно заменивших ремонт на выплату по ОСАГО, взыскивают стоимость запчастей без учета износа.

«На данный момент количество принятых решений по данной категории дел составляет не более 30, — сообщили «Известиям» в пресс-службе РГС. Там подчеркнули, что практика принятия подобных решений нуждается в усовершенствовании.

«В том числе по причине того, что финансовому уполномоченному в первую очередь необходимо руководствоваться фактом несения потерпевшим фактических расходов на ремонт транспортного средства», — сообщили в РГС.

В пресс-службе «Росгосстраха» завили, что не могут согласиться с данными решениями финансового уполномоченного.

«В своем определении Верховный суд указал на необходимость учета фактических убытков потерпевшим, тогда как финансовый уполномоченный данный факт игнорирует. Таким образом, Верховный суд пришел к выводу о праве требовать выплату страхового возмещения без учета износа на основании ст. 393 ГК РФ, так как потерпевший произвел ремонт самостоятельно, то есть понес реальные убытки», — сообщили в РГС.

Там добавили, что, кроме того, еще в п. 5 постановления пленума Верховного суда от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», по смыслу ст. 15 и 393 ГК РФ кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками.

«Таким образом, Верховный суд четко установил, что разница между стоимостью восстановительного ремонта без учета износа и стоимостью восстановительного ремонта с учетом износа может быть расценена как убытки, которые были только реально понесены потерпевшим, — объяснили свою позицию в РГС. — В большинстве заявленных финансовому уполномоченному обращений отсутствуют как доказательства несения убытков потерпевшим, так и доказательства виновных действий страховщика, из-за которых не был проведен восстановительный ремонт. При этом финансовый уполномоченный продолжает ссылаться на положения ст. 393 ГК РФ без предоставленных доказательств, подтверждающих наличие у потребителя убытков, а также обосновывающих с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства страховщиком и названными убытками».

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

«Подобные решения финансового уполномоченного по большей части обжалуются страховщиками. Определение ВС было принято по одному страховому делу, поэтому конкретизирует лишь обстоятельства этого дела. И было бы неправильно применять его ко всем другим спорам по аналогии», — подытожили в РГС.

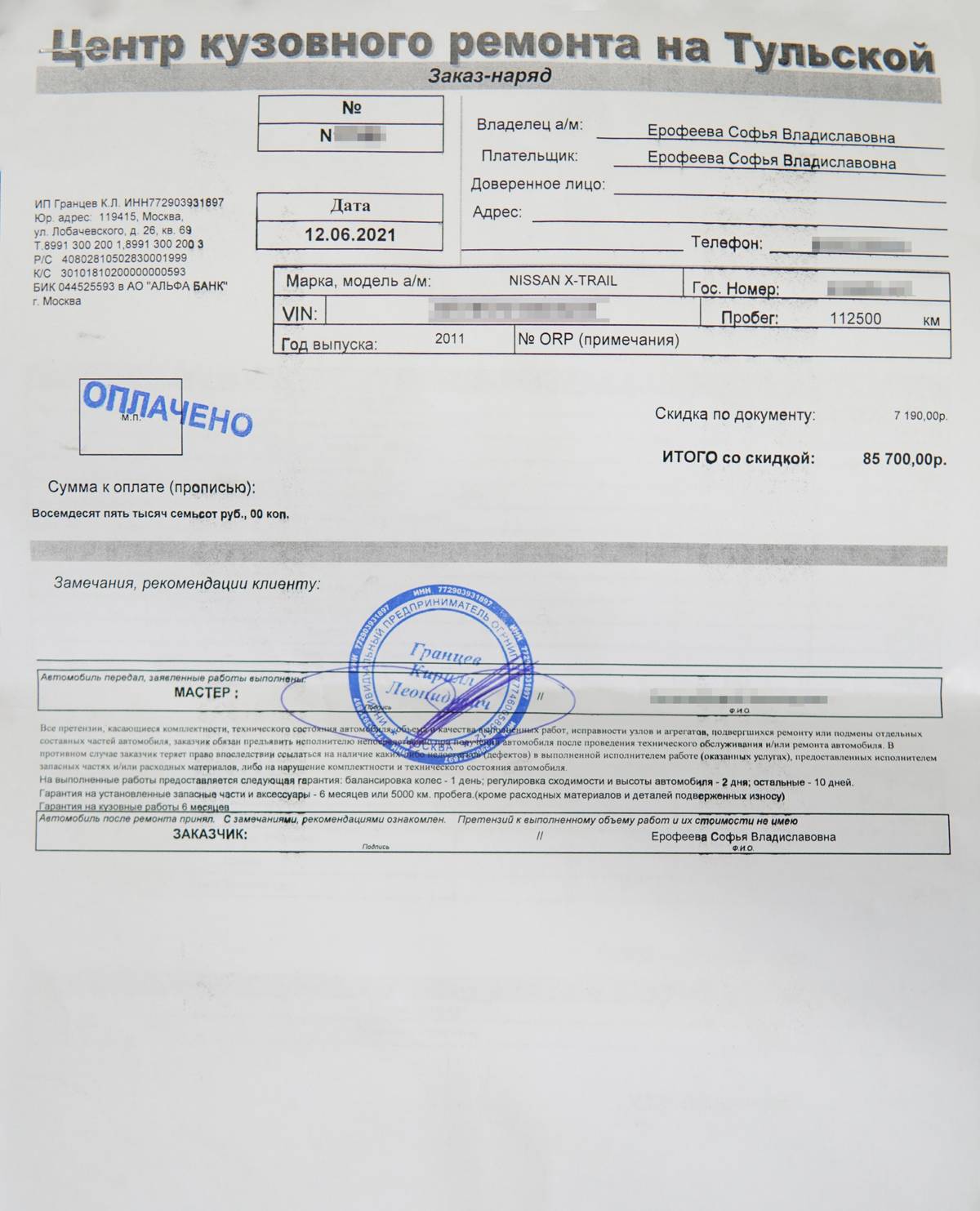

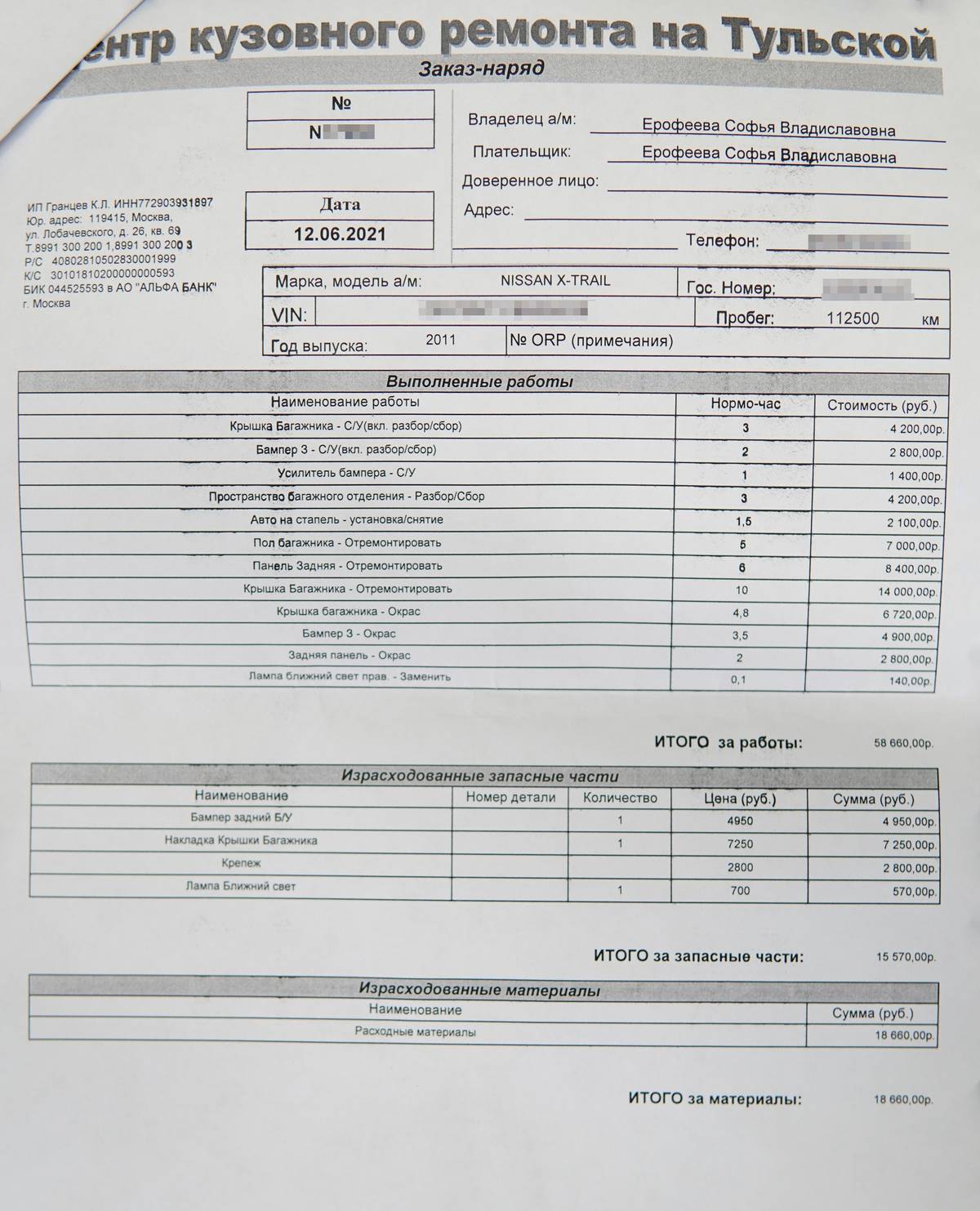

Как я ремонтировала машину

К июню машину отремонтировали. На ремонт я потратила 85 700 . Это был третий сервис, куда я ездила по рекомендациям друзей и советовалась по ремонтным работам. В первых двух мне рекомендовали менять крышку багажника и просили за работу и запчасти 120 000 , а в третьем сервисе мастера смогли выправить все вмятины и отремонтировали машину дешевле. Работы заняли четыре дня, в конце мне прислали фотоотчет.

Запомнить

- Если произошло хоть серьезное ДТП и у машины могут быть скрытые повреждения, не оформляйте европротокол, вызывайте сотрудников ГАИ.

- Если сотрудники приехали и говорят вроде «ничего страшного, оформляйте европротокол», не соглашайтесь и настаивайте на оформлении ДТП. я так поступила, выплата больше.

- Внимательно читайте и заполняйте документы. Если надо выбрать один из вариантов, отметив его галочкой, не забудьте это сделать.

- Не бойтесь тратиться на независимую экспертизу. В моем случае она окупилась.

Проведение экспертизы

Первое, что нужно сделать после выявления некачественного ремонта по ОСАГО или КАСКО, это провести независимую экспертизу. Стоимость проведения экспертизы оплачивает автосервис или страховщик. Однако если экспертиза не выявит недостатков после ремонта, то оплачивать экспертизу придется вам.

Независимую экспертизу проводит эксперт, имеющий соответствующую государственную аттестацию. По результатам ее проведения составляется экспертное заключение, которое в обязательном порядке должно содержать следующие данные:

- сведения об организации, проводящей экспертизу;

- время составления экспертного заключения и его номер в учетном реестре;

- основания для проведения экспертизы;

- сведения о заказчике экспертизы;

- информация о транспортном средстве и его индивидуальные признаки;

- список использованной литературы;

- список проведенных исследований;

- обоснование экспертных выводов.

Данная инструкция поможет вам защитить свои интересы в случае некачественного ремонта по КАСКО или ОСАГО.

Перечень основных нормативных актов

- Гражданский кодекс РФ.

- Закон «О защите прав потребителей».

- Закон № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

- Закон № 4015-1 от 27.11.1992 «Об организации страхового дела в РФ».

- Закон № 135-ФЗ от 29.07.1998 «Об оценочной деятельности в РФ».

- Постановление Пленума Верховного Суда РФ N 20 от 27.06.2013 г.

- Постановление Пленума Верховного Суда РФ № 2 от 29.01.2015 г.

Независимая экспертиза и досудебная претензия

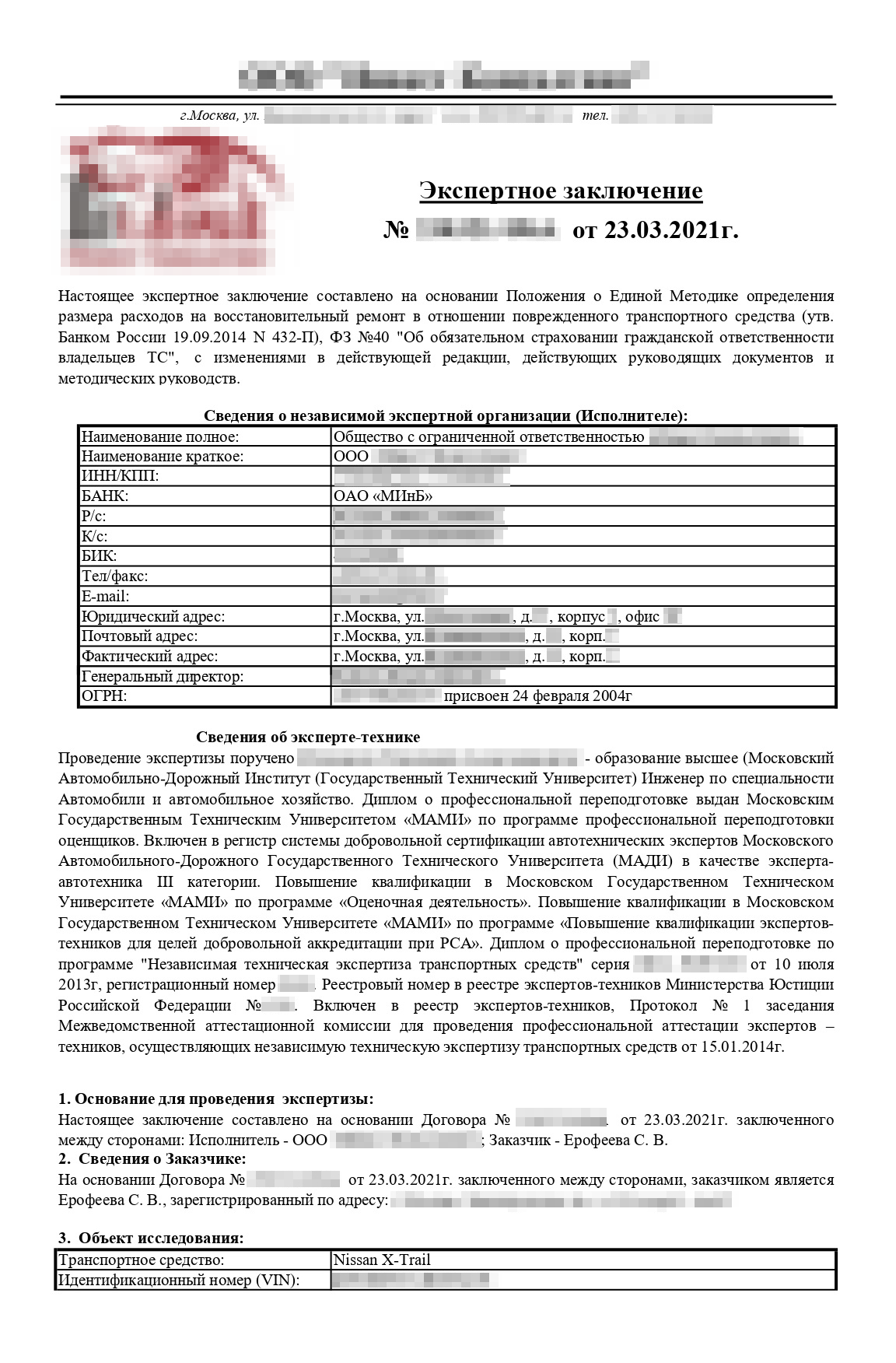

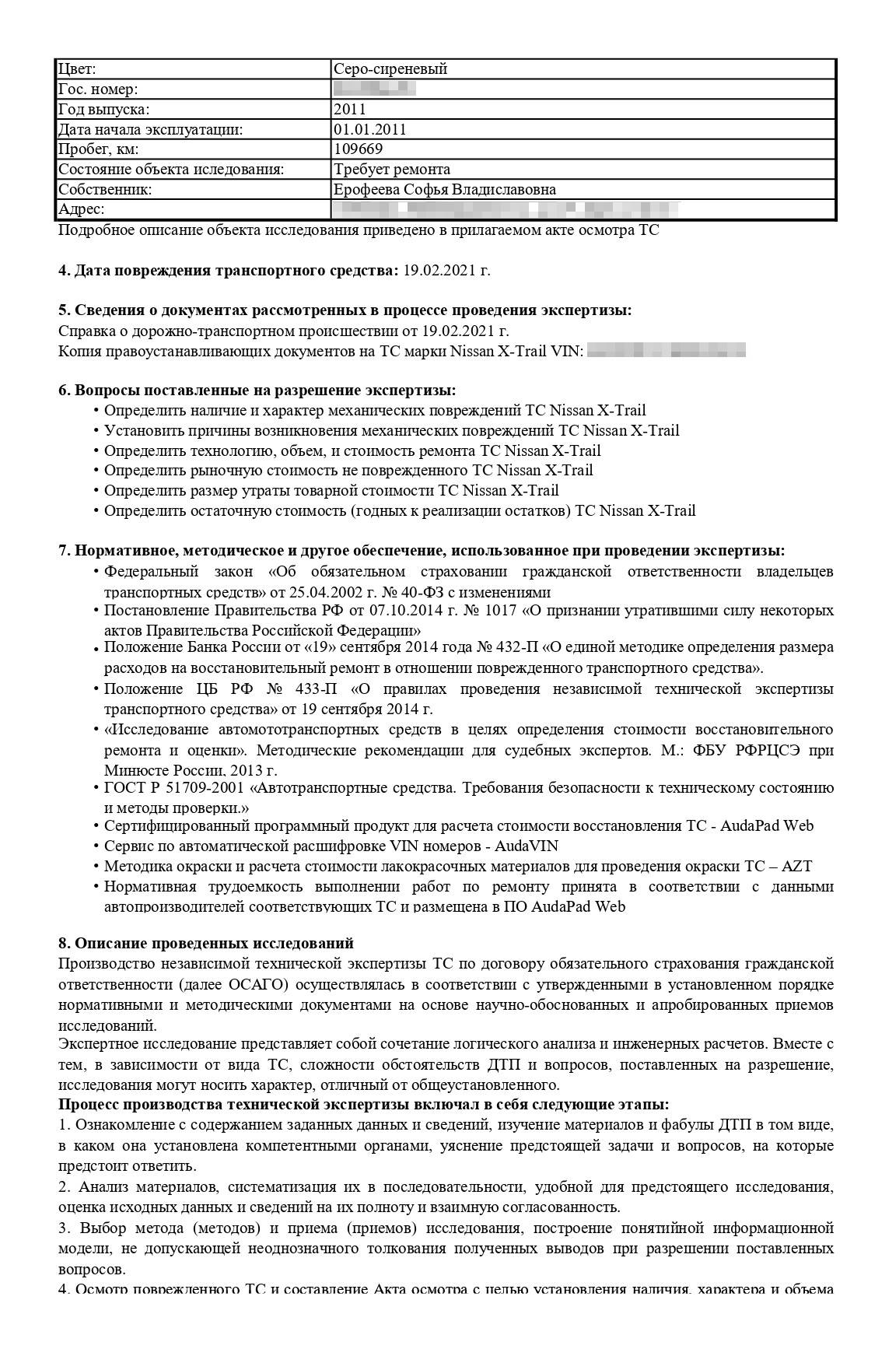

В марте, спустя месяц после ДТП, по отзывам на Яндексе я выбрала агентство, которое должно было помочь мне сделать независимую оценку повреждений. За услуги агентство просило 7000 . Можно было найти и за 5000 , но у этих ребят был очень хороший рейтинг. В итоге я осталась довольна их работой.

Мы согласовали время и место оценки: оценщик должен был приехать туда, где стоит мой автомобиль. Мне рассказали, что важно уведомить страховую телеграммой за 3 рабочих дня, чтобы те тоже прислали своего оценщика.

Представитель страховой и независимый оценщик вдвоем осмотрели мою машину и зафиксировали скрытые повреждения. Между ними не было разногласий, каждый составил свой акт осмотра, и все разъехались.

Телеграмма, которую необходимо отправить в страховую, чтобы можно было оценить ущерб повторно

Мой Ниссан на независимой экспертизе — со снятым задним бампером

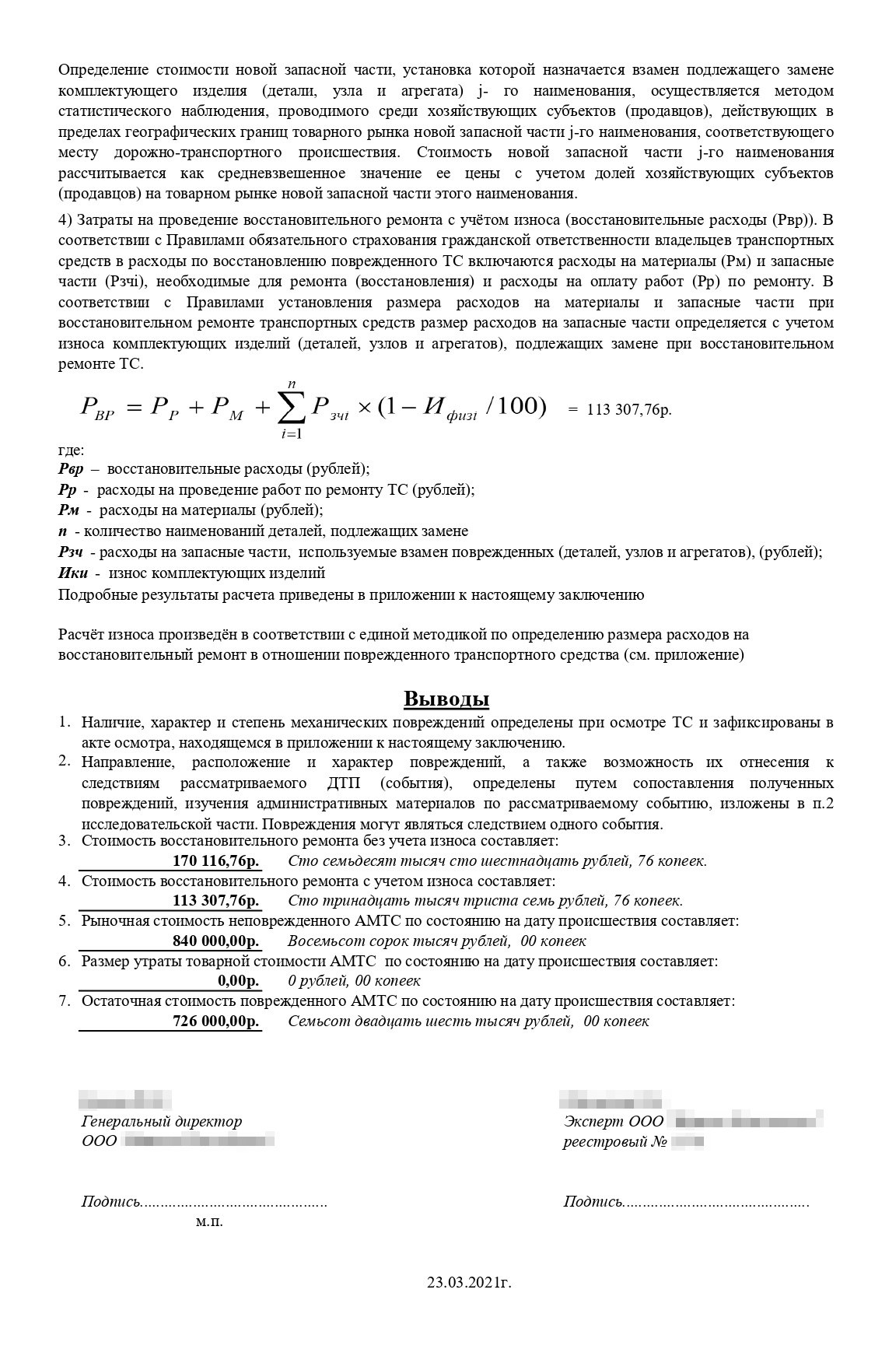

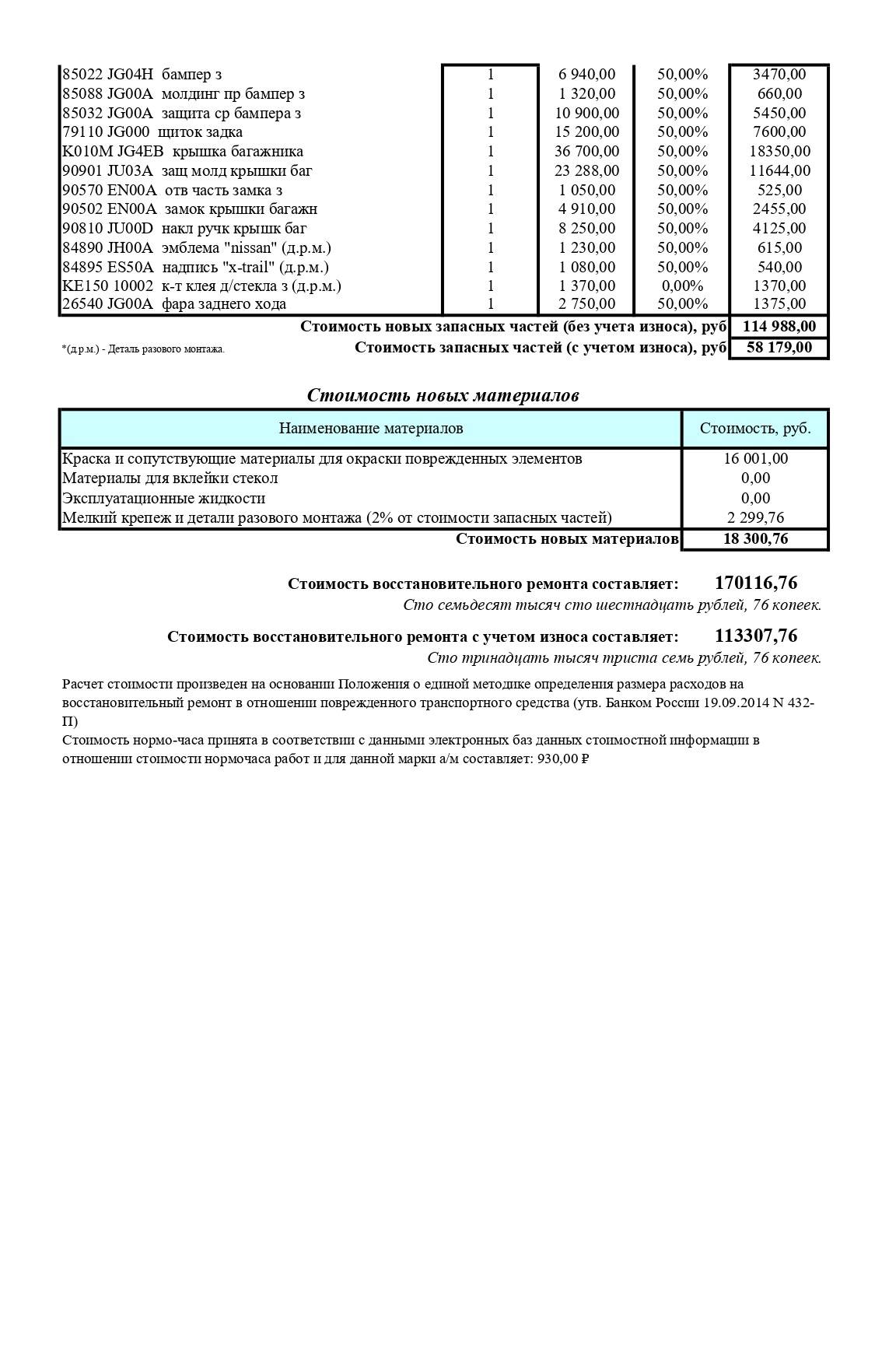

Через неделю от агентства пришел отчет. Они оценили стоимость ремонта с учетом износа в 113 307,76 .

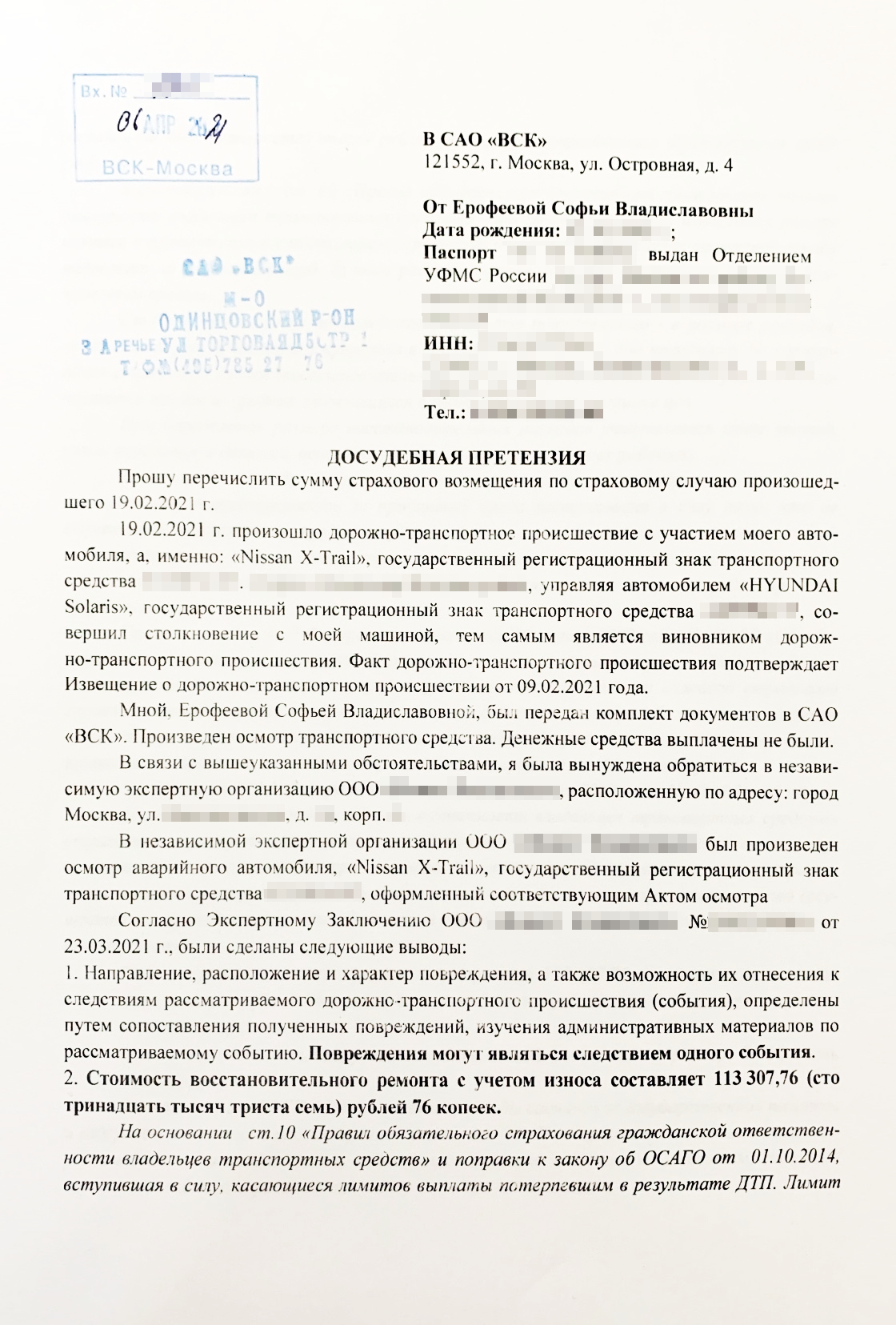

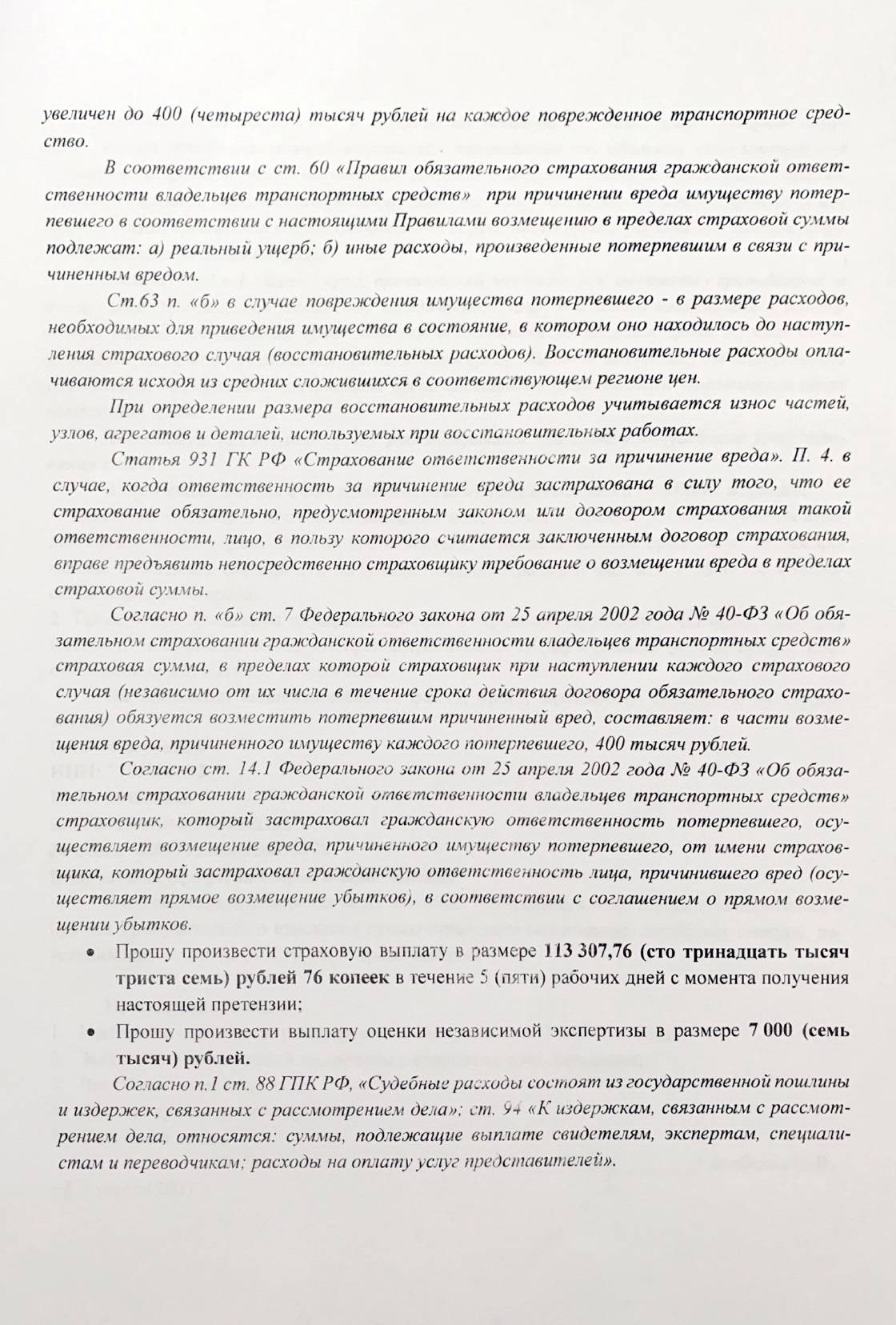

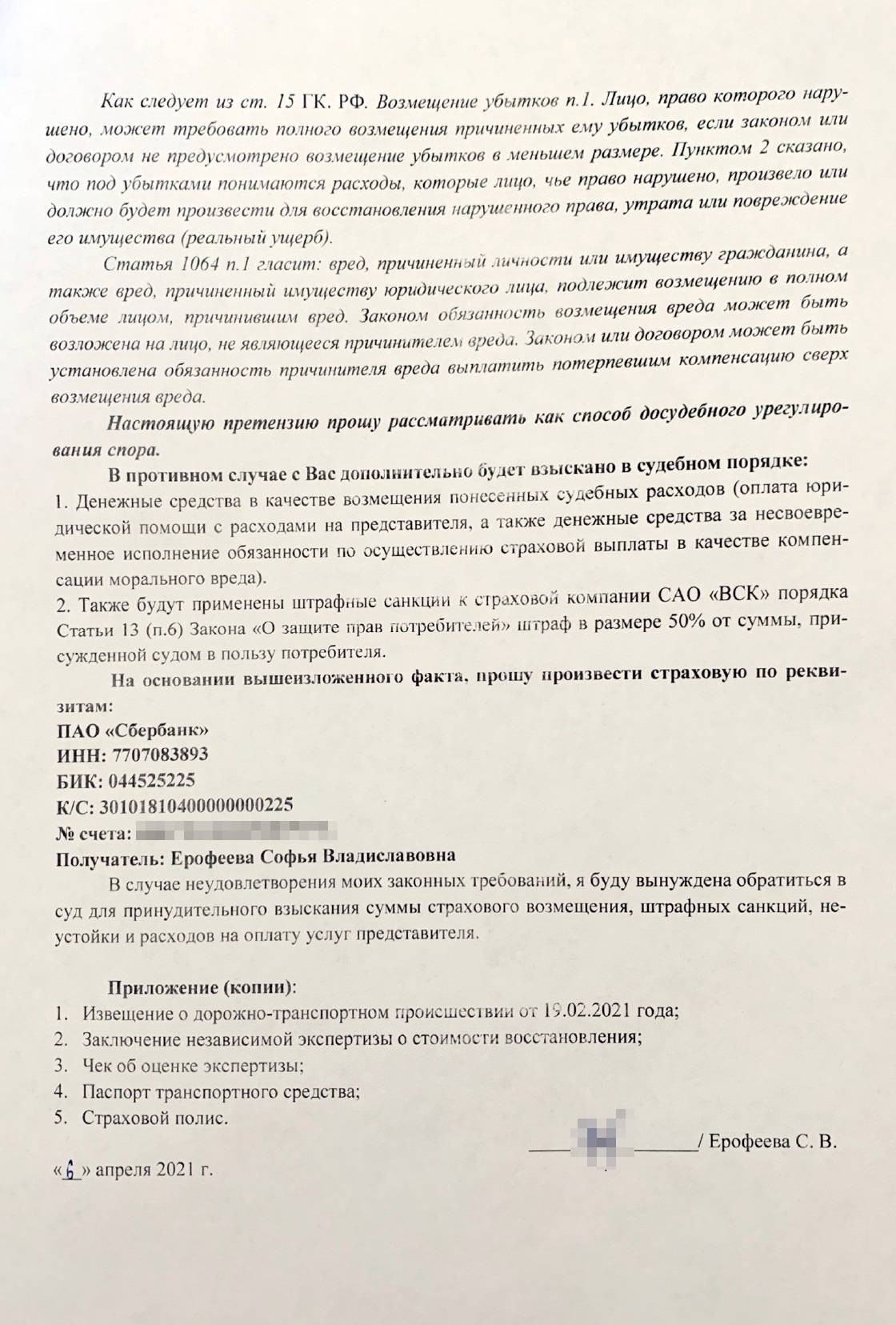

В апреле мы с юристом составили досудебную претензию в страховую с требованием выплатить мне компенсацию в размере 120 307,76 : 113 307,76 — за ремонт, 7000 — за независимую экспертизу. Чеки и копии заключения экспертизы мы прикрепили к претензии.

Спустя месяц, в мае, пришел ответ: страховая отказала мне в выплате на законных основаниях. Проблема была вот в чем: при первичном осмотре я не указала в акте, что выбираю денежную компенсацию, — не проставила ту самую галочку.

Меня снова отправили на восстановительный ремонт в мастерскую с ужасными отзывами. Судиться было бесполезно.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Едем забирать машину из автосервиса с правильным настроем

- выделите себе на приёмку несколько часов, чтобы не быть стеснённым временными рамками;

- настройтесь правильно: возможно, сегодня машину получить не удастся (и домой придётся грустно ехать на метро, так бывает);

- не ставьте свою подпись, не будучи полностью готовым принять условия, прописанные в документах. Роспись в заказе-наряде или акте приёмки даёт необратимый эффект. После неё добиться чего-либо от техцентра практически невозможно. Если в сервисном центре Вам сразу предлагают подписать бумаги, а затем переходить к осмотру и проверке отремонтированного автомобиля, отказывайте вежливо, но уверенно.

Что делать, если СТОА из предложенного списка не подходит

Согласовать ремонт на СТО не из списка партнеров страховой, в соответствии с законодательством, невозможно. Однако при наступлении страхового случая потерпевшая сторона может рассчитывать на денежные выплаты по ОСАГО. В таком случае провести ремонт авто можно на любой СТО.

Кто платит за ремонт

У водителя Тойоты, к счастью, был полис ОСАГО. Это означало, что ремонт нашей машины оплатит его страховая компания. В противном случае нам добиваться возмещения ущерба через суд.

Если в аварии пострадали только машины и у всех участников ДТП есть ОСАГО, за возмещением пострадавший должен идти в свою страховую компанию. Но нам пришлось обращаться в страховую виновника. Вот в каких случаях следует так поступать:

- в ДТП столкнулось больше двух машин;

- был причинен вред жизни или здоровью;

- был причинен ущерб имуществу, отличному от транспортных средств. Например, виновник врезался в чужой забор и сломал его;

- у пострадавшего нет полиса ОСАГО, так что он не может обратиться в свою страховую.

Мы позвонили на горячую линию страховой компании виновника ДТП. Объяснили, что в ближайшее время не сможем собрать необходимый пакет документов на возмещение ущерба — дальше в статье я объясню почему. Консультант рассказал, что, согласно гражданскому кодексу, это можно сделать в течение трех лет с момента аварии. Зарегистрировать ДТП можно либо сразу, либо когда все документы будут на руках, для этого нужно позвонить страховщику. Мы сделали это, когда собрали все бумаги, то есть почти пять месяцев спустя.